5��ţ�ɣ�ҵ������

����������800G/400G�ȸ߶˲�Ʒ������������ģ����ͷ�м�����300308��2023��ҵ������������2024��һ������������̬�ơ�

����4��21�����䣬�м���2023���걨��2024��һ����ͬ�����ࣺ

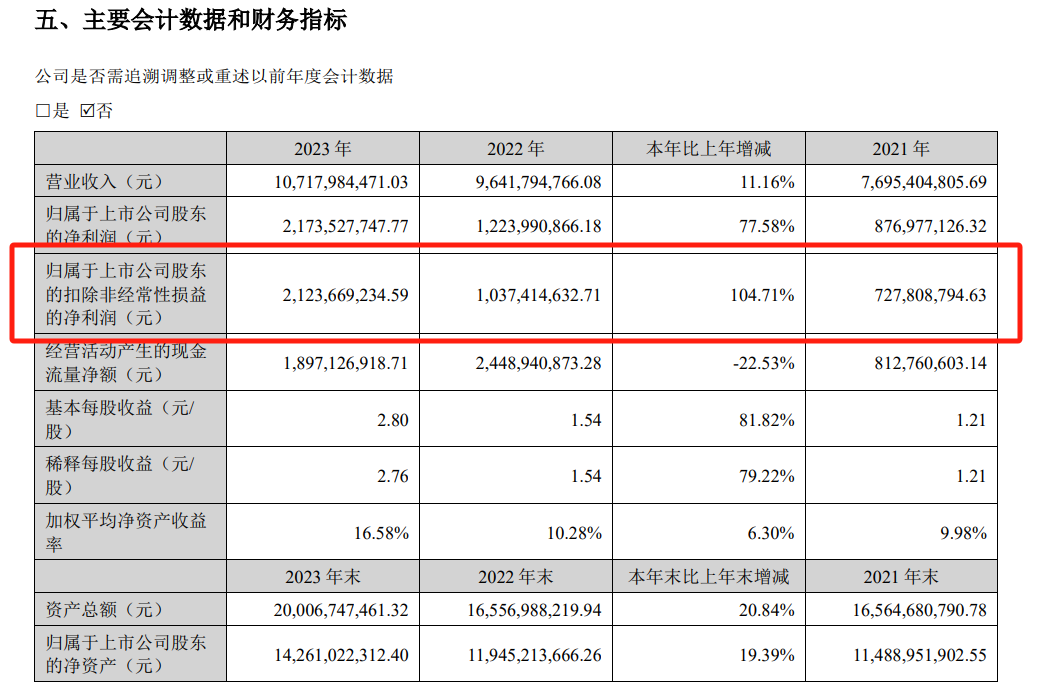

����2023��ʵ��Ӫ��107.18��Ԫ��ͬ������11.16%��������21.74��Ԫ��ͬ������77.58%���۷Ǻ�����21.24��Ԫ��ͬ��������104.71%��

����2024��һ���ȣ��м���Ӫ�ա�������ֱ�Ϊ48.43��Ԫ��10.09��Ԫ��ͬ�ȷֱ�����163.59%��303.84%��

���������۵�ҵ����ӳ�ģ��м����ڶ����г�������ʡ�2023����������˾�ɼ����dz�5�����������̼�Ϊ170.7Ԫ/�ɣ���ֵ1370.42��Ԫ��

�����м�����Ӫ�߶˹�ͨ���շ�ģ���Լ����������з������������ۣ���Ʒ�㷺Ӧ�����Ƽ����������ġ�����ͨ�š�5G�������硢���Ŵ���������������Ĺ�����ͻ���

������Lightcounting���·�����2022��ȹ�ģ�鳧���������м���Coherent����ȫ���һ��

����2023��������AI�������������ʱ���֧�ļ���������800G�ȸ��ٹ�ģ������������������������˸��ٹ�ģ���Ʒ�ļ��������������м��߶˲�Ʒ���ٷ�����

�����ּ����������м���ҵ����������̬�ƣ�2023���°�������������Ϊ���ԡ�

����������˵����˾2023��������ļ��ȷֱ�¼�õ���Ӫ��30.26��Ԫ��36.88��Ԫ�����������ʷֱ�Ϊ39.67%��21.85%�����������ֱ�Ϊ6.82��Ԫ��8.78��Ԫ����������Ϊ87.48%��28.67%��

�����м���ʾ����2023��3�¿�ʼ�������ͻ���AI�����800G����ʼ���������������ӺͲ��䶩����������ҵ�����Ʒ��������Ե�ת�䣻����2023���°��꣬���ֺ����ͻ���ʼ���400G��ģ�������������̫��400G���������磬400G�����ͳ�����Ҳ��ʼ�������ӡ�

����2023�꣬�м�����400G��800GΪ�����ĸ��ٹ�ģ�����۶�Ϊ97.99��Ԫ��ͬ������9.56%��

�����ڸ��ٹ�ģ������ı����£��м���ë����ˮƽ����������

����2023�꣬��˾�ۺ�ë����Ϊ32.99%����Ӫҵ���ͨ���շ�ģ��ë����Ϊ34.14%��ͬ������4.34���ٷֵ㣬���и��ٹ�ģ��ë����Ϊ35.06%����2022������4.31���ٷֵ㡣

�����������м�����2024����߶˲�Ʒ��ʼִ���µļ۸�ë����һ����ѹ������һ�����ۺ�ë����Ϊ32.76%����2023�����0.23���ٷֵ㡣

�����м���ʾ��2024��߶˲�Ʒ�Ľ������屣���ں������䣬��δ���ּ��˽��۵����Σ���˾����ǰ���ò�Ʒ�°汾������ͬʱ�����ʺ�������Ӫ�ɱ���������������������ȫ����һ���������ۺ�ë���ʱ��֡�

�������ܷ��棬����2023��ĩ���м���ӵ�й�ͨ����ģ�����977��ֻ�����۽��߶˲�Ʒ����ȫ���ƽ�������ͭ���߶˹�ģ���������ص���Ŀ���衣��˾��ʾ����˾Ŀǰ�����ܹ���֤����������ͬʱΪ������ҵ����ij���������

��������2024��Ĺ����ƻ����м����Ի�Ӵ�800G��400G�ȸ߶˲�Ʒ�Ľ��������ͳ����������Ӵ�1.6T��ģ����г����룬��ȡ��2025��ʵ������������

�����м���Ԥ�ƣ������ص�ͻ�����2024���°������ȿ�ʼ����1.6T��ģ�飬����2025�꿪ʼ��ģ��������1.6T��Ʒ��������ζ��800G�ܿ�ͽ��������½���״̬����Ϊ��ȫ����������ͬ�ͻ���AI��������ѡ��ļ���·���Լ�ѡ��Ľ���������ܹ������ģ����ʵ�����в��ģ��������ʱ�������Ҳ����ȫһ�¡�

�����ڼ�����չ�����ϣ��м���¶400G��800G��Ʒ����һЩ�ͺŲ����˹�ⷽ����ͨ���˴�ͻ�����֤������ʼ����������Ԥ�ƴ�ͻ���Ӵ�Թ��ģ��IJɹ����������ų���ijЩ�ͺ��ϣ����ı����ᳬ����ͳ�����ı�����

�������⣬�м���Ԥ�ƣ���1.6T����ɹ�ģ���Ӧ�ó��������й�ⷽ���Ĺ㷺Ӧ�ã����Թ��δ�����Ϊһ���Ƚ���Ҫ�ļ�������

0��