万凯新材:主营业务收入和研发强度创历史新高,回购股份彰显长期发展信心

万凯新材(301216)近日发布的2023年年报显示,公司在短期内受到行业产能集中扩张、外部宏观市场环境等因素的不利影响下,积极应对市场变化,灵活调整销售策略,加大研发投入,核心客户保持稳定,主营业务收入增长1.65%。

主营业务收入创历史新高

万凯新材2023年年报全年实现营收175.32亿元,同比降低9.57%;实现归母净利润4.37亿元,同比降低54.31%。

资料显示,万凯新材致力于为社会提供健康、安全、环保、优质的瓶级PET。目前公司瓶级PET产能为300万吨,产能规模居全球前列,是我国瓶级PET的头部企业之一,也是全球行业竞争中的代表性企业之一,产能规模和效益均处于行业领先地位。

万凯新材年报指出,报告期内瓶级PET行业进入了短期产能集中投放期,同时,受国内外宏观经济形势影响,境内外市场需求未有与产能相匹配的大幅增长,产品价差有所压缩,使得公司毛利率下降,进而影响公司净利润。

值得一提的是,公司2023年度虽然总营业收入下降9.57%,但主营业务收入增长1.65%,创历史新高,主要由聚酯行业贡献,其中瓶级PET业务增长2.96%。报告期内,公司产能利用率保持高位,实现聚酯瓶片产量262.66万吨,同比增长10.5%;销量258.48万吨,同比增长11.7%,基本保持产销平衡。

公司表示,瓶级PET行业整体竞争格局稳定,市场需求稳定,随着本轮产能扩张周期逐步收尾、落后产能的逐步淘汰、内需市场进一步修复和下游新应用领域的不断拓展,行业未来发展趋势稳定向好。公司作为头部企业,具备规模和效率优势,并拥有较好的技术研发储备和稳定的客户资源,未来有望继续保持和提升现有行业地位和竞争优势。

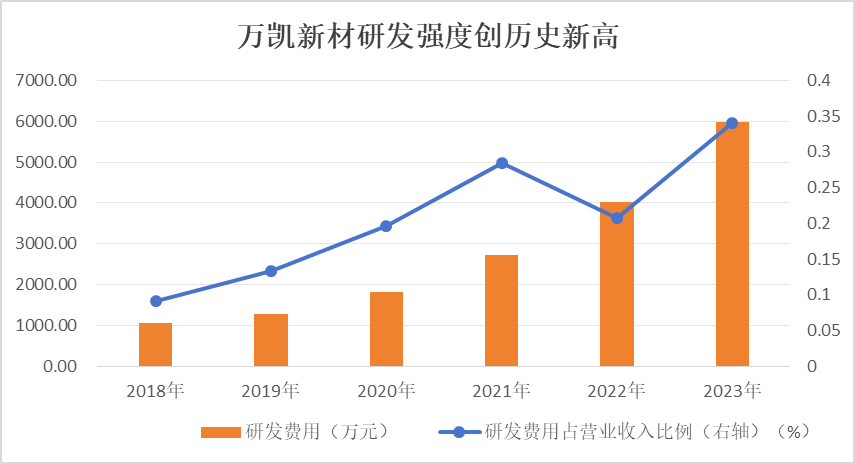

研发强度创历史新高

报告期内,公司持续加强研发投入,2023年研发费用较上年增长48.85%,研发强度创历史新高,以开拓PET在家电、建材家居、汽车、医药、化妆品、新能源等领域的新应用,并通过专业化子公司凯普奇成功孵化多个新材料项目。其中,公司新戊二醇型PETG产品、注塑级高透亮聚酯产品完成多个牌号产品研发并实现批量销售;药品包装用聚酯WK8811完成研发并实现销售;全球首次生物基呋喃聚酯(PEF)新材料吨级产业化试制成功完成;新型耐热共聚酯完成中试;PET化学再生技术完成自主工艺流程设计及设备选型;建材用改性聚酯通过多个客户使用验证。全年公司新获得专利18项,承担国家财政资助省市级重点科研项目5个。

回购股份彰显发展信心

公司去年10月底发布回购股份报告书,拟以5000万元—1亿元回购股份,用于后续实施员工持股计划或股权激励。

回购股份报告书表示,本次回购基于对公司未来发展前景的信心和对公司价值的高度认可,为维护广大投资者合法权益,增强投资者信心,并进一步完善公司长效激励机制。

截至目前,公司已累计通过深交所股票交易系统以集中竞价交易方式回购公司股份约403万股,占公司当前总股本的0.78%,金额合计5350万元,从二级市场回购股份已经超过回购股份方案约定的下限。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

为“吃”而动 旅拍出圈 五一文旅预订火爆

为“吃”而动 旅拍出圈 五一文旅预订火爆

半导体公司复苏阵营扩容 汽车与AI成新推手

半导体公司复苏阵营扩容 汽车与AI成新推手

- 特斯拉股价狂飙!FSD或将进入中国

- 央行买国债将近?业内人士:四季度或是第一个观察窗口

- 2024五一档新片票房破10亿

- 567家公司获机构调研(附名单)

- A股十大“盈利王”“分红王”出炉

- 海外机构调研股名单 迈瑞医疗最受关注

- A股2023年高ROE公司名单——道达研选

- 1.82万亿!A股科创力度再上新台阶!27家公司狂投超百亿搞研发,这家龙头车企研发支出超过一年净利

- 收益率惊人 创新药龙头涨超106倍 科技50强名单出炉!稀缺 连续3年ROE超10%个股仅20只

电商主持人分身助农 虚拟主播上场

电商主持人分身助农 虚拟主播上场

透视六大行一季报:经营业绩稳健 酝酿中期分红

透视六大行一季报:经营业绩稳健 酝酿中期分红

茶百道出海韩国:重塑供应链

茶百道出海韩国:重塑供应链

【财经早报】上海楼市大利好!恒指创2018年以来最长连涨纪录

【财经早报】上海楼市大利好!恒指创2018年以来最长连涨纪录