传音控股2023年净利高增背后:内外管理显效 非洲外毛利率偏低

传音控股2023年交出一份看似增速惊人的业绩。

财报显示,去年传音实现营业收入622.95亿元,同比增长33.69%;归母净利润55.37亿元,同比增长122.93%。

需要指出的是,传音2023年净利润的同比高增长,是建立在2022年公司面临发展承压的前提条件下。2022年也是近五年间,公司罕见出现营收和净利润同比减少的一年。因此倘若抛开消费疲软的2022年,去年传音净利润增速基本属于延续了此前表现。

此外,21世纪经济报道记者统计发现,收入高增长背后,是2019年上市以来,作为“非洲之王”的传音在持续加码对非洲之外投资。2021年是传音在非洲之外,也即财报中“亚洲等其他地区”营收与非洲首次持平的年份,随后传音在非洲之外的区域收入增速持续走高,早已超过起家地非洲。

但当下传音仍要解决上市之前面临的难题,即非洲市场维持高毛利率,但非洲外市场常会对整体毛利率有所拖累。

当然不可否认的是,传音自2020年便开始在财报中强调成本管控和降本增效,公司正受益于此。一名手机公司高管对记者感慨,从传音的财务数据不难发现,其成本管控能力和内部经营效率极高,值得学习。

新的挑战也在出现,在传音占据优势的低端手机市场,其他国内厂商也在推出产品应对,正广受市场欢迎。在全球手机市场逐渐回暖的态势中,排位赛再度打响。

高增长背后

在大部分头部厂商2023年都面临发展压力的对比下,传音的高增长显得尤为突出,在2023年直接助推其进入全球手机出货Top5阵营。

据第三方机构IDC统计,在2023年二季度开始,传音份额开始与OPPO十分接近,第四季度甚至延伸到今年一季度,传音超过OPPO位列全球智能机出货第四位。

(IDC统计近一年来全球手机Top5出货份额波动)

传音在财报中指出,这主要源于公司的新市场开拓战略在2023年取得一定成效,夯实重点区域、提升市场份额,整体出货量及销售收入有所增长;此外通过产品结构升级及成本优化等措施,提升了公司整体毛利率。

一名手机行业观察人士对21世纪经济报道记者分析,传音的快速增长源于其差异化定价。相比国内出海的其他手机厂商,传音主打1000元人民币以下市场,而海外市场并未出现如中国市场一般的消费升级趋势。当这些新兴市场回归到正常消费环境中时,传音的增长就不是意外了。

据IDC全球及中国区副总裁王吉平此前分析,得益于较低的智能手机普及率及较短的更换周期,新兴市场将长期引领智能手机市场增长。印度、中东和非洲等市场仍有首次使用智能手机用户的增长空间。此外,新兴市场近60%的智能手机价格低于200美元,往往这一价格段的手机更换频率更快。

另一位手机分析人士则对记者表示,过去小米放弃了一些相对低利润的市场,传音抓住时机抢占,由此一定程度助推了其份额增长。

但拆解来看,传音2023年的高增长,是基于2022年公司营收、利润双降的前提条件。21世纪经济报道记者统计传音近五年来业绩时发现,2022年是公司上市以来唯一出现业绩下滑的年份,公告显示这是因为受全球宏观不利影响,消费需求疲软,公司手机出货量同比下降。

倘若将2023年公司的扣非净利润表现与2021年相比,则是基本延续了前几年40%左右的净利润增速。

除了传统硬件,传音也在认真发力互联网服务。虽然目前该项服务占公司整体收入比重不高,但近五年来都处在增长态势。只是因为基数偏小,增速不甚稳定,高增速时能达112.3%,2023年则是同比增加16.5%,2023年“其他产品”占公司总营收约6%。

财报显示,传音先后与网易、腾讯等国内互联网公司在多个应用领域进行出海战略合作,截至2023年底,有多款自主与合作开发的应用产品月活用户数超过1000万,主要有音乐类应用Boomplay、新闻聚合类应用Scooper、综合内容分发应用Phoenix等。

其中Boomplay品牌深耕非洲多年,陆续上线音乐游戏、直播、音乐人赋能平台等增值功能;Scooper 为非洲头部信息流与内容聚合平台之一,新增了自制节目,提升了当地UGC创作者的热情。

非洲之外

因为起家于非洲并目前稳居非洲市场份额第一,传音被行业称为“非洲之王”。但在招股书中公司就已经阐释在积极开拓非洲之外的新兴市场。

这一动作明确体现在近几年财报中。21世纪经济报道记者综合观察发现,2021年是传音“非洲地区”和“亚洲等其他地区”营收首次接近的一年,二者在当年均实现242亿元收入。

此后“亚洲等其他地区”持续高增长态势,2021年营收同比增加67.14%、2023年增加55.19%;“非洲地区”营收增幅逐渐放缓,2021年营收同比增加7.96%、2023年增加6.74%。

财报显示,2023年传音已经在多个海外市场站稳脚步:非洲智能机市场(以下均指智能机市场)占有率超40%、巴基斯坦占有率超40%、孟加拉国市占率超30%,均为当地市场第一;印度市占率8.2%,排名第六。

Counterpoint高级分析师林科宇对21世纪经济报道记者表示,传音过去一年的高速成长,的确影响到了其他厂商份额。但在2022年至2023年前半段,传音实际上并没有实现很快增长,造成了前期基数偏低,对比之下凸显了2023年下半年高增速的结果。

他进一步举例道,这在印度市场表现相对明显。2022年至2023年间,小米和其他头部国产厂商在印度面临一系列外部环境难题,由此造成对该市场不会有激进投入和动作,相对来说传音在该市场基数偏低,就给其带来销量增长的机会。

该机构此前分析,2023年在印度智能机市场,传音虽然没有进入出货量Top5,但其同比增长31%,主要得益于混合渠道战略、专注于在入门级市场推出高端功能,以及在二三线城市的强大影响力。Infinix是在10000印度卢比(约合120美元)以下市场推出8GB RAM与OLED的首个品牌。

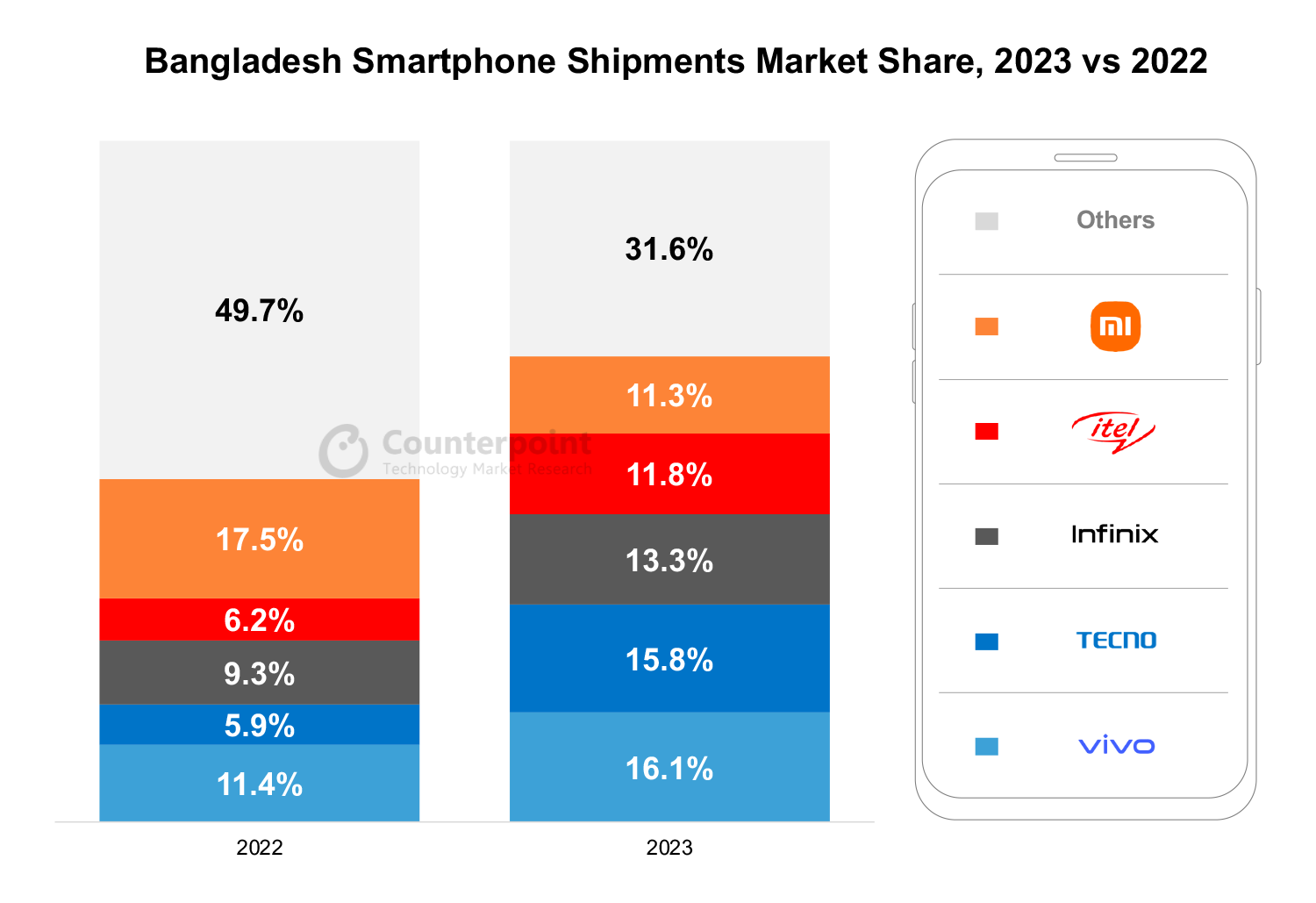

2023年在孟加拉国智能机市场,传音旗下中高端品牌TECNO从2022年5.9%份额跃升到2023年15.8%;时尚科技品牌Infinix从9.3%份额增长到13.3%;大众品牌itel从6.2%份额增长到11.8%。在Top5中,份额下滑的只有小米,从17.5%减少到11.3%。

(传音2023年在孟加拉国增速迅猛)

一名供应链人士对21世纪经济报道记者表示,传音的产品在全球热销,其中部分原因在于对内存的产品规划受到欢迎。

相比国内2023年积极推进大内存普及,海外市场并未推进那么快速。“据我了解,传音从以前主要为8G和16G的闪存,全面转到32G和64G,还加量不加价,叠加海外新兴市场的换机机会,自然容易吸引用户。”该名人士续称。

Canalys分析师刘艺璇此前则指出,“传音抓住中东非市场潜在的低端市场需求和稳定的外汇情况,增加了渠道伙伴信心。此外,近几个季度在拉丁美洲的扩张,使得传音能够满足一些未充分渗透低端市场的需求。”

不过亚洲等其他国家市场营收增长的另一面是,其对传音整体毛利率有所拖累。该现象在上市前就已显现。

21世纪经济报道记者观察发现,2019-2023年间,传音综合毛利率基本位于21%~27%区间。但从区域看,非洲市场毛利率基本位于27%~31%区间;其他市场毛利率则是在15%~21%区间,在2023年才突破20%。显然,非洲之外地区的毛利率甚至低于公司综合毛利率的低点水平。

在此前的招股书中,传音曾介绍过,早期印度市场毛利率偏低,是源于彼时作为新开拓市场,印度当地竞争激烈,影响到手机产品毛利率;且有较高品牌宣传、人员薪酬等费用支出。

目前这一现象似乎在逐渐优化。公告显示,2023年公司毛利率提升得益于公司产品结构升级和成本优化。

供应链提效

在整机层面的定位和定价竞争之外,从产业链上游和公司内部运营角度,传音的做法也很极致。

前述手机公司高管就认为,传音的核心优势在于控制成本。此外是在非洲积累的丰富渠道操盘能力,对于新兴市场开拓十分有效;对内则是运营极为高效。

传音的确从2020年就在财报中明确指出,紧抓供应链管理、整合能力等进行成本费用管控、降本增效;2023年同样提到高效运营组织、提升运营效率相关话题。

据方正证券统计,随着规模的增长,公司费用率同比有所下降。2023第一至第三季度,传音销售费率和管理费率分别为7.4%和2.5%,而财务费率受利息影响为负。

在供应链层面,记者发现,除了ODM手机代工“三巨头”外,近两年间有两家体量偏小的公司MobiWire和Innovatech增长迅猛。背后就少不了传音的订单支撑。

代工就意味着将一部分人力成本、厂房和设备等手机生产制造相关成本转移给合作方,而ODM代工厂的传统优势就是通过大规模制造偏低价位段手机,提升运营效率、最大化低端手机的利润。

林科宇告诉记者,头部ODM代工厂的优势在于产品质量、设计和用料都更有保障,但也意味着其成本会相对偏高。且当前大型ODM厂商和整机厂商之间多形成了多年深度合作,小米甚至很早就入股龙旗。但传音没有类似历史沉淀,因此会综合考虑与之需求更匹配的ODM厂商。

“这(前述)两家ODM厂商在传音从主打功能机到从功能机到智能机转换时,都有长远的合作关系。当然后续也不排除更多元合作的可能性,只是每家ODM厂商的量级和利润考量不同。”林科宇表示,传音交给ODM代工的比例相对会比其他整机厂商高。此外,“传音在选择供应链合作伙伴时,对利润的要求相对苛刻。”

近期传音也在推出折叠屏手机。一名行业分析人士对记者表示,在多家头部厂商已经完成供应链搭建、手机开模等工作后,传音作为追随者,可以更容易切入折叠屏赛道。目前看其品牌宣传效果大于实际出货结果。

不过新的竞争又在打响。近期realme也在通过推出100美元价位左右4G的Note系列产品抢占超低端市场,据称在东南亚、南亚等市场反响良好。

林科宇对21世纪经济报道记者分析,“今年看到传音的增长状况不错,但其他厂商也会针对性推出产品,在定价等方面进行对标。这可能会给传音今年带来一定压力。”

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

为“吃”而动 旅拍出圈 五一文旅预订火爆

为“吃”而动 旅拍出圈 五一文旅预订火爆

半导体公司复苏阵营扩容 汽车与AI成新推手

半导体公司复苏阵营扩容 汽车与AI成新推手

- 特斯拉股价狂飙!FSD或将进入中国

- “五一”后将取消部分区域住房限购?深圳住建局回应

- 央行买国债将近?业内人士:四季度或是第一个观察窗口

- 567家公司获机构调研(附名单)

- A股十大“盈利王”“分红王”出炉

- 海外机构调研股名单 迈瑞医疗最受关注

- A股2023年高ROE公司名单——道达研选

- 1.82万亿!A股科创力度再上新台阶!27家公司狂投超百亿搞研发,这家龙头车企研发支出超过一年净利

- 收益率惊人 创新药龙头涨超106倍 科技50强名单出炉!稀缺 连续3年ROE超10%个股仅20只

电商主持人分身助农 虚拟主播上场

电商主持人分身助农 虚拟主播上场

透视六大行一季报:经营业绩稳健 酝酿中期分红

透视六大行一季报:经营业绩稳健 酝酿中期分红

信达生物任命张苏华博士为全球首席商务官

信达生物任命张苏华博士为全球首席商务官

汇丰控股:高安贤担任高级独立非执行董事

汇丰控股:高安贤担任高级独立非执行董事