贝泰妮首现增收不增利,坦言“双11”未达销售预期

记者朱艺艺 杭州报道

记者朱艺艺 杭州报道

“功能护肤第一股”贝泰妮(300957)(300957.SZ),自2021年3月上市以来首现增收不增利的情形。

4月25日晚间,贝泰妮发布2023年年报,全年实现营收55.22亿元,同比增长10.14%。虽然营收保持增长,但归母净利润7.57亿元,同比下降28.02%,扣非净利润6.18亿元,同比下降35.20%。

值得一提的是,这是贝泰妮近六年来(2018年以来)首次出现增收不增利的情形。

对于业绩波动,公司坦言有几方面原因:一是美妆行业2023年“双11”等线上大促活动销售普遍不如预期,公司未达成“双11”预期销售目标;二是2023年公司产品配方、生产工艺以及外包装升级导致毛利率略有下降;三是中央工厂新基地项目建成投产,公司长期资产折旧摊销成本、费用增加;四是2023年公司主要线上自营店铺平均获客成本上升,公司线上渠道销售业绩受到一定程度影响。

相比之下,公司同期发布的2024年一季报延续稳健态势:营收10.97亿元,同比增长27.06%,归母净利润1.77亿元,同比增长11.74%。

主品牌“薇诺娜”营收超50亿,发力第二增长曲线

作为国产功效护肤的代表,贝泰妮一方面持续聚焦专注于敏感肌肤护理和修饰的主品牌“薇诺娜(Winona)”,另一方面也布局“薇诺娜宝贝(Winona Baby)”、“瑷科缦(AOXMED)”、“贝芙汀(Beforteen)”、“姬芮(Za)”以及“泊美(PURE&MILD)”等多个新品牌,涵盖护肤品、医疗器械、彩妆等多个赛道。

从收入构成来看,主品牌“薇诺娜(Winona)”依然是公司营收支柱,2023年营收突破50亿元大关至51.92亿元(去年同期为48.85亿元),营收占比超过94%。

过去一年,贝泰妮主品牌“薇诺娜(Winona)”借助核心大单品“薇诺娜舒敏保湿特护霜”、“薇诺娜清透防晒乳”等表现稳定。

根据Euromonitor的统计数据,2023年,“薇诺娜(Winona)”品牌在护肤类产品市场排名第九,而其在我国皮肤学级护肤品赛道市场排名则连续多年稳居第一。2023年,“薇诺娜(Winona)”品牌在国内皮肤学级护肤品赛道的市场份额约20.40%,头部效应显著。

在继续稳固主品牌优势之外,贝泰妮也在积极孵化新品牌。

贝泰妮专注于婴幼儿肌肤健康的“薇诺娜宝贝(Winona Baby)”品牌,开始崭露头角,2023年实现营收1.50亿元(去年同期为1.01亿元),争取蓄力成为第二增长曲线。

此外,就在2023年,贝泰妮还推出了两个新品牌“瑷科缦(AOXMED)”、“贝芙汀(Beforteen)”,定位分别为高端专业抗老护肤品牌、专业祛痘品牌。

目前来看,这两个品牌尚在孵化成长期。

年报披露,公司内部孵化的首个高端专业抗老科技品牌“瑷科缦(AOXMED)”品牌开启市场元年,该品牌2023年实现营收0.36亿元。

5.36亿元获得“Za姬芮”、“泊美”品牌

事实上,除了内延式发展,贝泰妮也通过对外投资,拓展多品牌业务版图。

就在2023年,公司以合计5.36亿元并购悦江(广州)投资有限公司(简称“悦江投资”)51%股权,从而将“姬芮(Za)”、“泊美(PURE&MILD)”两个品牌纳入麾下,补齐了公司大众线护肤及彩妆版图。

梳理公告来看,2023年11月,贝泰妮通过全资子公司海南贝泰妮以自有资金4.86亿元收购运营“Za姬芮”、“泊美”品牌的主体悦江投资48.55%股权,同时以自有资金5000万元认购悦江投资新增注册资本12.43万元。

悦江投资是一家多品牌的化妆品品牌管理公司,旗下拥有“Za姬芮”、“泊美”两大大众化妆品品牌。其中,“Za姬芮”以潮流彩妆品牌定位,核心产品为隔离霜、防晒霜、粉饼等底妆产品;“泊美”则定位于植萃科技护肤品牌,涵盖水乳、眼霜、面霜、精华等多种品类。

悦江投资管理层承诺,公司2023年-2025年净利润分别为不低于5000万元、8000万元和1.05亿元,三年累计净利润承诺数不低于2.35亿元。

记者梳理发现,悦江投资2022年收入3.08亿元,净利润0.14亿元,在此基础上,公司2023年增长强劲,取得营收5.48亿元,同比增长76.66%,归母净利润0.43亿元,同比大增185.65%。

不过,悦江投资2023年净利润实际完成数为0.43亿元,相比公司管理层承诺的0.5亿元目标,完成率为86.20%,尚有追赶的空间。

对此,贝泰妮相关人士也向记者解释,受美妆行业2023年“双11”等线上大促活动销售普遍不如预期,“姬芮Za”和“泊美”品牌未达成“双11”预期销售目标,此外,“姬芮Za”和“泊美”品牌部分重点单品原料缺货致使两大品牌个别明星系列产品在报告期个别月份出现了市场断供情形;与此同时,2023年悦江投资主动对“姬芮Za”和“泊美”品牌的部分产品进行外包装升级,产品升级成本略高于预期。

贝泰妮强调,目前上述不利因素已消除,悦江投资已通过制定不同产品的搭配、组合方式等的多样化销售策略,争取兑现未来的业绩承诺。

线上获客成本上升,同步发力线下

在渠道端,贝泰妮以线下渠道为基础,以线上渠道为主导,通过“OMO”的深度私域运营带动串联线上线下(300959),进行全渠道布局模式。

从渠道收入结构来看,随着线上渠道获客成本上升,2023年,公司线上渠道(自营、经销、代销)实现收入35.52亿元,占比64.57%,相比2022年整体下滑0.37%,存在一定挑战。

贝泰妮也坦言,2023年“双11”未达成预期销售目标,并提到“2023年,公司主要线上自营店铺平均获客成本上升,线上渠道销售业绩受到一定程度影响”。

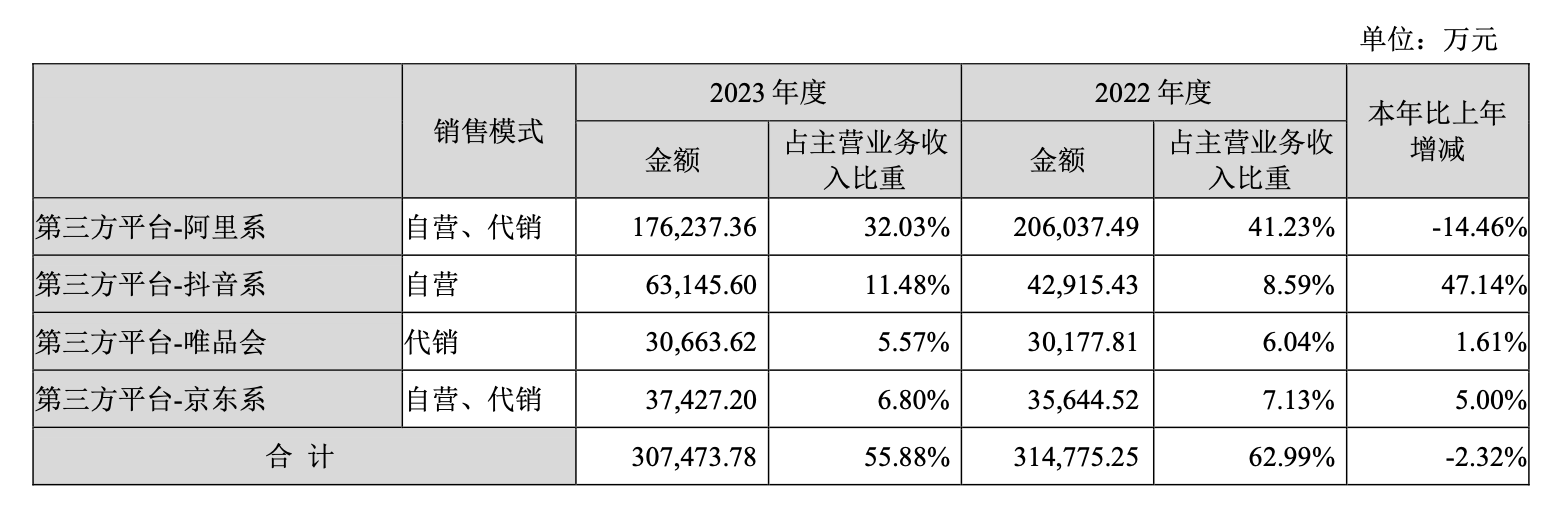

对于线上渠道,贝泰妮也详细披露了在不同第三方平台的收入占比。

2023年,阿里系平台实现收入17.62亿元,占比32.03%,但同比下降14.46%;相比之下,抖音系平台增长明显,收入同比大增47.14%至6.31亿元,占比为11.48%;此外,唯品会和京东系平台分别实现收入3.07亿元和3.74亿元,占比分别为5.57%和6.80%。

贝泰妮相关人士也向记者表示,“随着电商生态发生变化,抖音、快手、B站、小红书等新兴渠道崛起,公司在继续稳固天猫渠道之外,也积极开拓抖音、快手等渠道,并与各个渠道的达人主播矩阵保持密切合作”。

稳固营收占比更高的线上渠道之外,同步发力线下渠道,是贝泰妮的选择之一。

2023年,公司线下渠道(经销、代销)收入14.27亿元,占比25.93%,增速高达48.87%。

公司表示,主品牌“薇诺娜 (Winona)”2023年向线下渠道发力,包括OTC连锁药房等专业渠道和KA、免税商店等大众化渠道,稳步探索线下直营店模式,扩大线下布局。

此外,“薇诺娜宝贝(Winona Baby)”品牌2023年线下门店及终端数量已覆盖超5000家以上,其中包括终端医院覆盖985家;屈臣氏覆盖近4000家门店。

需要指出的是,根据业务发展情况,贝泰妮在年报中新增了“OMO渠道销售”的渠道分类。

“OMO渠道销售”基于公司线下直营店和腾讯生态下的“薇诺娜专柜服务平台”,通过线上线下相结合进行产品销售。

2023年,“OMO渠道销售”(线上和线下)实现收入5.23亿元,占比9.50%,同比增长10.30%。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

应用场景“落地” 低空经济“起飞”

应用场景“落地” 低空经济“起飞”

点刹!“狂飙”的金价“降温”

点刹!“狂飙”的金价“降温”

- 苹果“上新”!史上最薄iPad登场

- 杭州四个核心区将取消新房限购?杭州房产服务中心:目前四区域新房仍执行限购

- 中国海军福建舰顺利完成首次航行试验

- 港交所将推出每周股票期权 腾讯、比亚迪、百度等在列

- IPO“备考生”迎新规 谁将离场

- 涨停复盘:创业板指低开低走跌1.45% 合成生物概念午后持续走强

- 机构论市:指数震荡收跌 合成生物反复活跃

- 重磅文件来了!事关锂电池产能

- 工信部:拟引导锂电池企业减少单纯扩大产能的制造项目

年内逾900家A股公司推出回购方案

年内逾900家A股公司推出回购方案

中国汽车业“新合资时代”正在开启

中国汽车业“新合资时代”正在开启

南向资金今日净买入17.90亿港元

南向资金今日净买入17.90亿港元

尾盘发力收涨42%,君圣泰医药-B走出低谷仍言之尚早

尾盘发力收涨42%,君圣泰医药-B走出低谷仍言之尚早