ǧ��Ӱ���ͷ����֡�Ӱ������һ�ɡ�

�����ڻ�ø�ʢ���ٶȵ�֪������Ͷ��֮�����ڸ۹ɿ����йɵġ�Ӱ������һ�ɡ�һ�����⣬�ֻ��ҵ��֪����ҵ�ʱ������š��߶�ҽѧӰ���һ�ɡ���ǩ����Ӱҽ�ƵĶ���֧�֡�

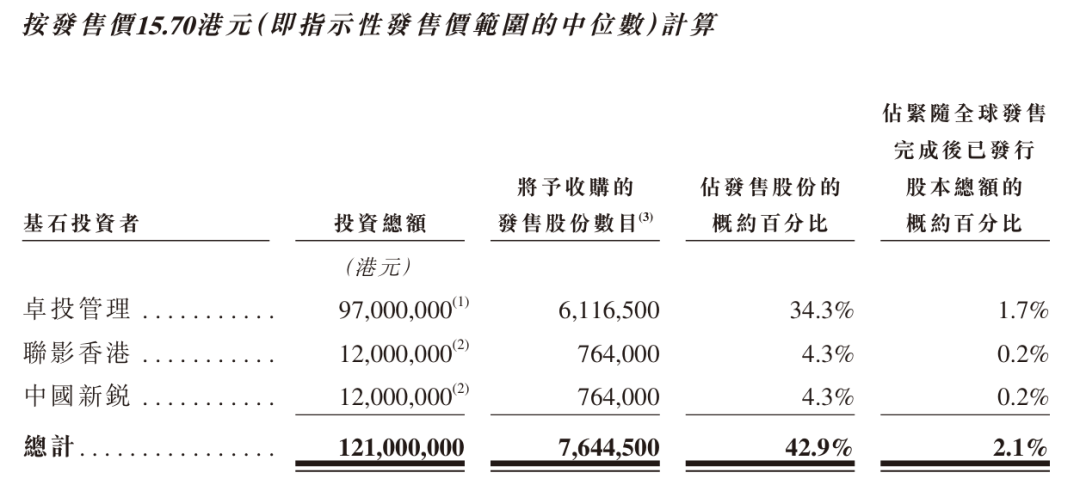

����Ŀǰ��Ͷ��������Ӱ��ۡ��й��������һ�ʯͶ������ͬ�⣬�����ۼ��Ϲ�һ�������ܽ��1.21�ڸ�Ԫ�ɹ�����й���Ŀ���۹ɷݡ����У�Ͷ������Ͷ���ܶ�Ϊ9700���Ԫ����Ӱ��ۡ��й�����ֱ�Ϊ1200���Ԫ��

�����й�����ʾ��һ������2023��Ť��Ϊӯ��ʵ�־�����3660��Ԫ��2021��-2023�꣬һ����������ë���ʷֱ�Ϊ29.6%��30.2%��35.8%���ʳ�������̬�ơ�

������Ӱ��Ͷ

����һ��������չ��棬��˾��ȫ���۹ɷ�1781.6��ɣ�5��30����6��4���йɣ�Ԥ�ڶ�����Ϊ6��5�գ����ۼ�Ϊÿ��14.6��Ԫ-16.8��Ԫ��Ԥ�ƽ���6��7���ڸ۽�������������С�

����һ�����������2014�꣬2016����������˾��ɶ������ʣ�Ͷ�ʻ���������ʢ���ٶȡ��������н��й��˱���601319����֪��������

����Ŀǰ��һ�����������ʯͶ���߶�����ʯͶ��Э�飬Ͷ��������Ӱ��ۡ��й��������һ�ʯͶ������ͬ�⣨�������������Ĺ��ޣ������ۼ��Ϲ��ܽ��1.21�ڸ�Ԫ�ɹ�����й���Ŀ���۹ɷݡ�

�������У�Ͷ������Ͷ���ܶ�Ϊ9700���Ԫ����Ӱ��ۡ��й�����ֱ�Ϊ1200���Ԫ��

����������ʾ��Ͷ�����ɽ����ӽ�����Ͷ��ҵ��������˾ȫ��ӵ�У��ӽ�Ͷ�����ɽ���ʡͶ�ʼ��ſعɣ�������ʡͶ�ʼ����ɽ���ʡ����ί�ͽ���ʡ�������ֱ����90%��10%�Ĺɷݡ�����ʡ��������������ǰ������������ʡ��չ�ĸ�ί����ͬ�⽭���ӽ�����Ͷ��ҵ��������˾�Ϲ�����һ�����⼯�Źɷ�����˾�۹ɻ�ʯͶ����Ŀ������֪ͨ����������Ϊ��ʯͶ��һ�����⣬˵��һ�������ʵ����������ڿ����䷢չ��

�����й�����������ҽҩ���ʿع�����˾��ȫ�ʸ�����˾������ҽҩ��һ���ڰ�Ľ��ע������������������еĹ�˾������ҽҩΪͶ�ʹ�˾������Ҫ������˾��Ҫ���й�����ҽҩ��Ʒ������ó�ף����ṩӪ�����ƹ����

������Ӱ����ǿƴ������й�˾��Ӱҽ�Ƶ�ȫ���ӹ�˾����Ӱҽ�Ƴ�����2011 �꣬���й�����ҽ���豸��ͷ��ҵ���ڸ߶�������Ӱҽ�ƴ������� GE ҽ�ơ�������ҽ�ơ������֣�ҵ�ڳ�֮Ϊ��GPS����Ϊ�����ĸ߶�ҽ���豸����¢�ϡ�2022�꣬��Ӱҽ����A�ɿƴ������У�����֮Ϊ���߶�ҽѧӰ���һ�ɡ���Ŀǰ��ֵΪ1053�ڡ�

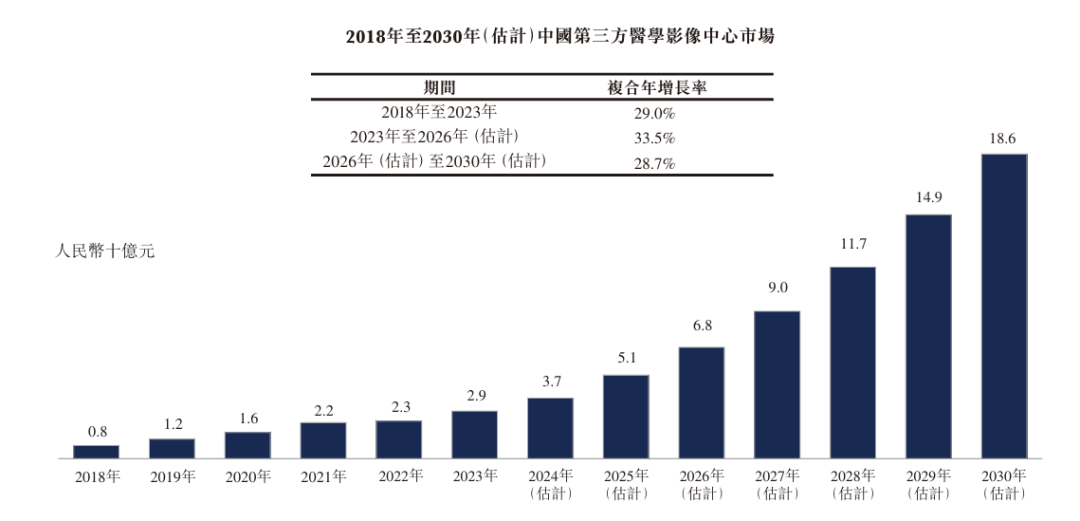

�����г���ģ����6000��Ԫ

�������ݸ���˹��ɳ���ĵ����ϣ�������ƣ��й�ҽѧӰ������г���ģ��2018���1474��Ԫ������2023���2709��Ԫ��������������Ϊ12.9%��Ԥ��2030�꽫�ﵽ6615��Ԫ��

������2023�껼�ߵ�֧�����üƣ�һ�������������й�������ҽѧӰ��������Ӫ����������һ������2023������Ӱ�����ķ����������ԣ����������й�������ҽѧӰ��������Ӫ�������еڶ���

������������ί������ʾ���й�����163����Ч�ĵ�����ҽѧӰ����������֤�������й����е�����ҽѧӰ��������Ӫ���У�һ��������еĵ�����ҽѧӰ����������֤����������һ��ҽѧӰ�����������������ؼ�����������ĿҲ������һ��

����Ŀǰ���й�������ҽѧӰ�������г������������ƣ�

���������Dz����������г��������й�������ʶ����ߣ�Ԥ��δ���й�������ҽѧӰ�������г������������������ر��ǣ��й�������̨�������߳���������չ������Ӱ�������г���������Ӱ�������г�Ԥ�ƻ��һ��������

��������Ƕ�Ԫ���������������й�������ҽѧӰ�������г�Ϊ�����г����ڶ����������۽��ڶ�Ԫ�������������г�������Ŀǰ����̽������ҵ��ģʽ������������һ���������ض�ϸ������������

����������ר�Ľ�����ҽѧӰ���豸��ҽѧӰ�����Ĵ��£���Ȼ��Ҫ������Ϥ�����豸����������˲š����ͬʱ��ҽѧӰ��ҽ�����˲��������ڴ�Ӱ���豸�������ٴ�רҵ�ֿƵķ���ת�䡣

����������Ӧ��Զ�����Ӱ��ҽѧӰ�����IJ�������ʹ��Զ�����Ӱ��Ԥ�ڽ����ƫԶ��������ҽ��ϵͳ��Ӱ�����������������ҽ����Դ�ֲ������������

������Ϊ��ҵ��ͷ���ڽ����й�ս�Եij����ƽ�֮�£�һ��������Ȼ���������棬��ӭ�����õķ�չ������

����ë���ʳ�������

�������й�����¶����һ�����Ⲽ�ֵ�97��Ӱ�������У���9���콢��Ӱ�����ġ�24����������Ӱ�����ġ�50��ר��ҽ������Ӱ�����ļ�14����Ӫ������Ӱ�����ģ�����Ʒ��֪���ȡ�����������������չ������5�ҡ�24�ҡ�43�Ҽ�12����ʵ���״���֧ƽ�⣬0�ҡ�11�ҡ�27�Ҽ�9����ʵ���ֽ�Ͷ�ʻر���

����������������ģ�������֣�һ�������ҵ��Ҳ��֮����������������2021���5.92��Ԫ����32.5%��2022���7.84��Ԫ������һ������18.4%��2023���9.29��Ԫ��2021����2023��ĸ�����������Ϊ25.3%��

���������Ǻ���������Դ��Ӱ�����ķ���2021��-2023��ֱ�ʵ������4.42��Ԫ��4.98��Ԫ��6.38��Ԫ��������������20.1%������ռ�ȷֱ�Ϊ74.7%��63.4%��68.7%��

����������Ӱ������ǰ�ڿ���ɱ���̯����ɣ���Ŀ��ӯ������˾�ѿ��ӯ��ƽ��㣬չ�ֳ�ǿ���ӯ��������

����2021���2022�꣬�����ܵ����鲻��Ӱ�죬��˾�ֱ����3.82��Ԫ��1510��Ԫ��������2023�깫˾Ť��Ϊӯ��ʵ�־�����3660��Ԫ��

����ֵ��ע����ǣ����������������ɴ��γ��˹�ģ���ã��Լ���Ҫͨ�������ֽ�Ƭȡ����ͳ��Ƭ������ԭ���ϼ��вɹ����³ɱ�����Ч�棬2021��-2023�꣬һ�����������ë���ʷֱ�Ϊ29.6%��30.2%��35.8%���ʳ�������̬�ơ�

0��