ГА№ЙСЎ№ЙДС¶И¶ёФцЦ®јК ёЯКўЕЧіцБҪёцЎ°ЦВё»ГЬВлЎұ

ЎЎЎЎИз№ы»Ә¶ыҪЦҙуРРёЯКў¶ФәуКРөДФӨЖЪЧјИ·өД»°Ј¬¶МЖЪДЪСЎ№ЙҪ«ұдөГёьјУА§ДСЎЈёЯКўЦӘГыІЯВФКҰ°ВұҫәЈД¬(Peter Oppenheimer)ИПОӘЈ¬10ДкЖЪГАХ®КХТжВКІҪИлЙПРРЗчКЖЎў№ЙЖұКРіЎ№АЦөёЯЖуТФј°ГА№ъХюё®ёЯ¶оіаЧЦҝЙіЦРшРФөДөЈУЗјУҫз№ІН¬ЧчУГЦ®ПВЈ¬Ҫ«КХҪфГА№ъ№ЙКРөДХыМеХЗ·щЎЈ

ЎЎЎЎёЯКў5ФВ·Э·ўІјөДТ»·ЭСРұЁПФКҫЈ¬ЛжЧЕГАБӘҙўҪөПўФӨЖЪҙУДкіхөДТ»¶И150ёц»щөгҪөПўФӨЖЪҙу·щПВҪөЦБҪцҪөПў25ёц»щөгЈ¬ёЯКўІЯВФНЕ¶УФӨјЖҙУПЦФЪөҪҪсДкДкөЧЈ¬ГА№Й»щЧјЦёКэЎӘЎӘұкЖХ500ЦёКэІ»М«ҝЙДЬјМРшЙПХЗЎЈёЯКўЦШЙкёГ»ъ№№¶ФұкЖХ500ЦёКэДкөЧ5200өгөДДҝұкФӨІвЈ¬Н¬КұЦёіцЎ°ҙУПЦФЪөҪҪсДкДкөЧЈ¬»ШұЁВКҙуЦВіЦЖҪЎұЈ¬іэ·ЗГАБӘҙўұИКРіЎДҝЗ°ФӨЖЪёьјУ»эј«өШПВөчАыВКЎЈ

ЎЎЎЎёЯКўҫӯјГС§јТФӨјЖЈ¬ГА№ъҪсДкөДКөјКGDPФціӨВКҪ«ФЪ3%ЧуУТ;ёЯКў№ЙЖұІЯВФНЕ¶УФтФӨјЖЈ¬2024ДкұкЖХ500ЦёКэөДУҜАыФціӨВКҪ«ҙпөҪ8%Ј¬Н¬КұЗҝөчЈ¬ДҝЗ°ГА№ъ№ЙКР№АЦөТСҫӯҙҰУЪАъК·ёЯО»ЎЈ

ЎЎЎЎЎ°ФЪОТГЗҝҙАҙЈ¬Из№ыГАХ®КХТжВКЙПЙэөГФҪҝмЈ¬¶ФГА№ЙөДёәГжУ°ПмҫНФҪҙуЈ¬ЎұёЯКўІЯВФКҰ°ВұҫәЈД¬ұнКҫЈ¬ІўІ№ідөАЈәЎ°ҝјВЗөҪ№ЙКРөД№АЦөЈ¬ХвҪ«КЗТ»ёцјхЛЩҙшЎЈЎұ

ЎЎЎЎІ»№эЈ¬ҫЎ№ЬГА№ЙУРҝЙДЬЧӘОӘәбПтІЁ¶Ҝ»тХЯЗчУЪПтПВөчХыЈ¬ө«ИФУРЗ°ҪшөДөАВ·ЎЈ°ВұҫәЈД¬Цёіц:Ў°¶аФӘ»Ҝ·ЦЙўН¶ЧККЗН¶ЧКХЯГЗФЪЖҪ»әөДКРіЎ»·ҫіЦРУөУРөД»ъ»бЎЈЎұ

ЎЎЎЎ¶аФӘ»Ҝ·ЦЙўН¶ЧККЗТ»ЦЦёьҪчЙчөДН¶ЧКЧйәП№ЬАнІЯВФЈ¬ІўЗТФЪ»щЧјЦёКэГжБЩЙПРРС№БҰЦ®јКЎ°ЧФПВ¶шЙПЎұөД·ЦЙў»ҜСЎ№ЙВЯјӯёьјУККәПН¶ЧКХЯГЗЎЈ°ВұҫәЈД¬ФЪёЯКўөД№ЙЖұ·ЦОцНЕ¶УөДН¬КВГЗХэТФЎ°ЧФПВ¶шЙПЎұөДСЎ№ЙВЯјӯСЎФсЛыГЗИПОӘУРОИ¶ЁЙПХЗЗұБҰөД№ЙЖұЎЈ

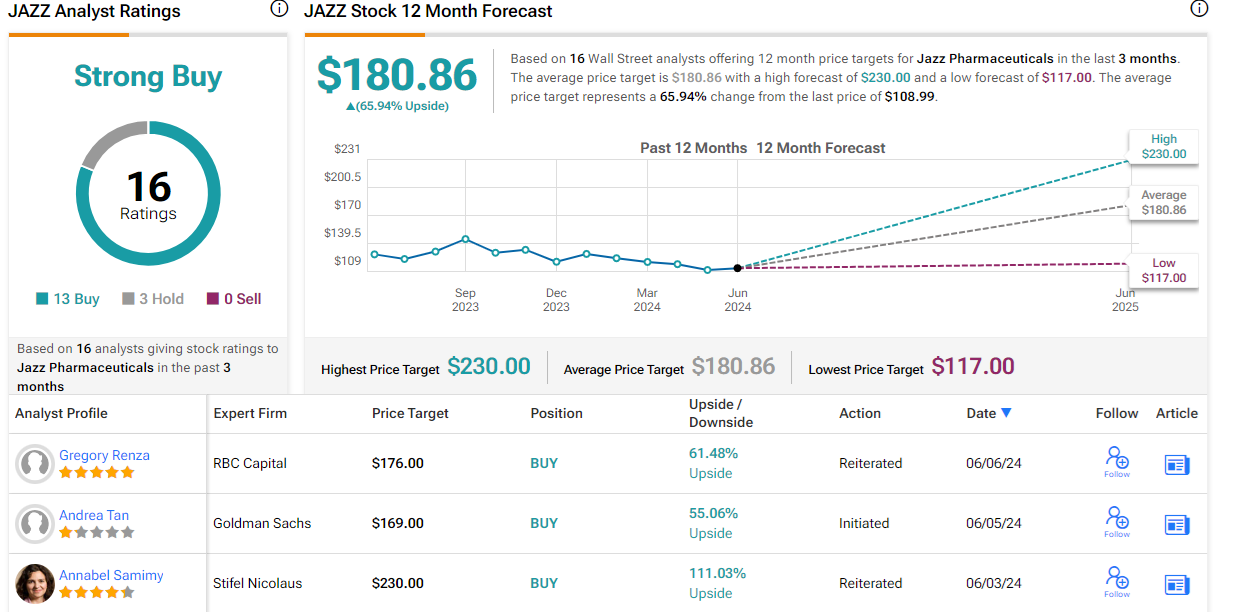

ЎЎЎЎTipRanksКэҫЭҝвЦРПФКҫіцёЯКў№ЙЖұ·ЦОцКҰГЗЧоҪьёшіцөДБҪПоёц№ЙҪЁТйЈ¬ҝҙЖрАҙ»Ә¶ыҪЦҙуРРГЗУлёЯКўөД№ЫөгКЗТ»ЦВөДЎӘЎӘ·ЦОцКҰТ»ЦВҪ«ХвБҪЦ»ИИГЕёц№ЙЖАј¶ОӘЎ°ЗҝБҰВтИлЎұЎЈ

ЎЎЎЎҫфКҝЦЖТ©(JAZZ.US)

ЎЎЎЎ¶ФУЪЙъОпҝЖјј№«ЛҫАҙЛөЈ¬ИГТ»ЦЦТ©Оп»сөГја№ЬХэКҪЕъЧјІўЙПКРҫНПсКЗХТөҪБЛКҘұӯЎӘЎӘ¶шЧЬІҝО»УЪ°®¶ыАјөДҫфКҝЦЖТ©№«ЛҫФЪЙсҫӯҝЖС§әНЦЧБцС§БмУт¶јУРҙуБҝҙЛАа»сЕъІъЖ·ЎЈХвР©ЙМТө»ҜөДТ©ОпИ·ұЈБЛҫфКҝЦЖТ©өДЗҝҫў»щұҫГжЈ¬јҙК№ЛьТІұЈіЦЧЕ№г·әөДРВТ©СРҫҝПоДҝөДПа№ШёЯ¶оЦ§іцЈ¬Н¬КұёГ№«Лҫ»№ДЬұЈіЦјҫ¶ИАыИу»щұҫОИ¶ЁЎЈ

ЎЎЎЎҙУН¶ЧКХЯөДҪЗ¶ИАҙҝҙЈ¬ХвјТЙъОпҝЖјј№«ЛҫМṩБЛјёәхЎ°БҪИ«ЖдГАЎұөДЙъОпҝЖјјҫЦГжЈ¬јИУРОИ¶ЁөДУӘКХ№жДЈәНПъКЫ¶ојЗВјЈ¬УЦУРЗ°ҫ°ЖДёЯөДБЩҙІКФСйәтСЎТ©ОпЗұБҰЎЈ

ЎЎЎЎФЪёГ№«ЛҫПЦУРәНТСЕъЧјөДТ©ОпЦРЈ¬УРИэЦЦТ©Опұ»ёГ№«ЛҫЖАј¶ОӘҪсДкөЪТ»јҫ¶ИөДЎ°№ШјьФціӨ¶ҜБҰЎұЎЈХвИэҝоТ©ОпөДЧЬУӘКХН¬ұИФціӨБЛ12%;ЖдЦРБҪёцАҙЧФҫфКҝЦЖТ©өДЙсҫӯҝЖС§ІъЖ·ЧйәПЈ¬өЪИэёцАҙЧФЦЧБцС§БмУтЎЈҙУФціӨЧоөНөҪЧоёЯЈ¬ИэёцЦчТӘөДУӘКХАҙФҙ·ЦұрКЗEpidiolex(Т»ЦЦУГУЪЦОБЖсІрп·ўЧчөДҙуВй¶ю·У)Ј¬ІъЖ·ҫ»ПъКЫ¶оН¬ұИФціӨ5%;XywavКЗТ»ЦЦУГУЪЦОБЖ°ЧМм№э¶ИКИЛҜөДТ©ОпЈ¬ІъЖ·ҫ»ПъКЫ¶оФціӨ14%;ТФј°ЦОБЖјұРФБЬ°НПё°ы°ЧСӘІЎөДЦЧБцС§Т©ОпRylazeЈ¬ЖдІъЖ·ҫ»ПъКЫ¶оФціӨФј20%ЎЈ

ЎЎЎЎЧӘПтСР·ў№ЬөАЈ¬ёГ№«ЛҫөДәтСЎТ©ОпЦ®Т»zanidatamabКЗ¶аёцБЩҙІКФСйСРҫҝөДЦчМвЎЈХвР©СРҫҝҪ«zanidatamabЧчОӘТ»ЦЦөҘТ»БЖ·ЁәНБӘәПБЖ·ЁЈ¬јЖ»®УГУЪЦОБЖ¶аЦЦ°©ЦўЎЈФЪХвР©СРҫҝЦРЈ¬ЖдЦРөДТ»ПоСРҫҝКЗzanidatamabЦОБЖHER2СфРФөЁөА°©өДКФСйЎЈёГ№«ЛҫУЪ6ФВ1ИХ·ўІјБЛzanidatamabЦОБЖПИЗ°ЦОБЖөДЎўІ»ҝЙЗРіэөДЎўҫЦІҝНнЖЪ»тЧӘТЖРФHER2СфРФөЁөА°©өД2bЖЪБЩҙІКФСйөДСфРФКэҫЭ;КэҫЭПФКҫЈ¬zanidatamabЎ°ұнПЦіціЦРшәНіЦҫГөДҝ№ЦЧБц·ҙУҰЎұЎЈ

ЎЎЎЎҫНФЪёГКэҫЭ·ўІјөДЗ°јёМмЈ¬ҫфКҝЦЖТ©РыІјFDAТСҫӯЕъЧјБЛzanidatamabФЪПИЗ°ЦОБЖ№эөДЎўІ»ҝЙЗРіэөДЎўҫЦІҝНнЖЪ»тЧӘТЖРФHER2СфРФөЁөА°©ЦўККУҰЦўөДBLA(ЙъОпЦЖЖ·РнҝЙЙкЗл)УЕПИЙуІйЎЈPDUFAЙуІйИХЖЪФт¶ЁУЪ2024Дк11ФВ29ИХЎЈ

ЎЎЎЎҙЛНвЈ¬ҫфКҝЦЖТ©УЪ6ФВіхФЪБӘәПЧЁТөЛҜГЯРӯ»бөЪ38ҪмДк»бЙП·ўұнСЭҪІЎЈХвР©СЭҪІЗҝөчБЛXywavөД°ІИ«РФәНУРР§РФЈ¬XywavКЗёГ№«ЛҫЕъЧјөД¶Фҝ№°ЧМм№э¶ИКИЛҜөДЦШ°хТ©ОпЎЈ

ЎЎЎЎ¶ФёЯКў·ЦОцКҰAndrea TanАҙЛөЈ¬ХвјТ№«ЛҫөДІҝ·ЦОьТэБҰФЪУЪСР·ў№ЬөАөДёЯЦКБҝЎЈЛэФЪМёөҪёГ№ЙКұРҙөА:Ў°ЛдИ»№ШУЪЛҜГЯТөОс(ТФј°EpidiolexЈ¬ФЪДіЦЦіМ¶ИЙП)өДЗ°ҫ°Т»ЦұҙжФЪХщТйЈ¬ө«ОТГЗ¶ФЦ§іЦіӨЖЪТөјЁФціӨЗ°ҫ°өДРВРЛ№ЬөАіЦАЦ№ЫМ¬¶ИЎӯЎӯФЪСР·ўәНФзЖЪСР·ў№ЬөА·ҪГжөДіЦРшН¶ЧКТФј°ТөОс·ўХ№(Из№ыҫфКҝЦЖТ©ТӘёЬёЛВКҙпөҪ5ұ¶өД»щУЪ2024ДкEBITDAЈ¬ФтЖдЧКІъёәХ®ұнФцБҝИЭБҝҪ«ТӘҙпөҪФј80ТЪГАФӘ)Ҫ«іЙОӘФціӨөДАҙФҙЎЈЎұУЙУЪҫфКҝЦЖТ©өД№ЙЦёПа¶ФУЪұкЖХ500ЦёКэөД5ДкЖҪҫщЛ®ЖҪУРёьёЯөДХЫИГЈ¬ОТГЗИПОӘJёГ№ЙДҝЗ°өДЛ®ЖҪҫЯУРОьТэБҰЎЈЎұ

ЎЎЎЎёЯКў·ЦОцКҰAndrea TanёшіцЎ°ВтИлЎұЖАј¶әНёЯҙп169ГАФӘөДДҝұкјЫЈ¬ХвТвО¶ЧЕёГ№ЙТ»ДкДЪҪ«УРёЯҙп55%өДЗҝҫўЙПХЗЗұБҰЎЈ

ЎЎЎЎ»Ә¶ыҪЦ·ЦОцКҰГЗ¶ФУЪҫфКҝЦЖТ©өДЎ°ЗҝБТВтИлЎұТ»ЦВЖАј¶КЗ»щУЪ16ЖӘЖАВЫЈ¬ЖдЦР°ьАЁ13ЖӘЎ°ВтИлЎұЖАј¶СРұЁЈ¬3ЖӘЎ°іЦУРЎұЈ¬ёГ№Й180.86ГАФӘөДЖҪҫщДҝұкјЫЙхЦБұИёЯКўөД№ЫөгёьОӘАЦ№ЫЈ¬ХвұнГчёГ№ЙФЪЦЬТ»КХЕМјЫ108.99ГАФӘөД»щҙЎЙП»№УР66%өДЗұФЪЙПХЗҝХјдЎЈ

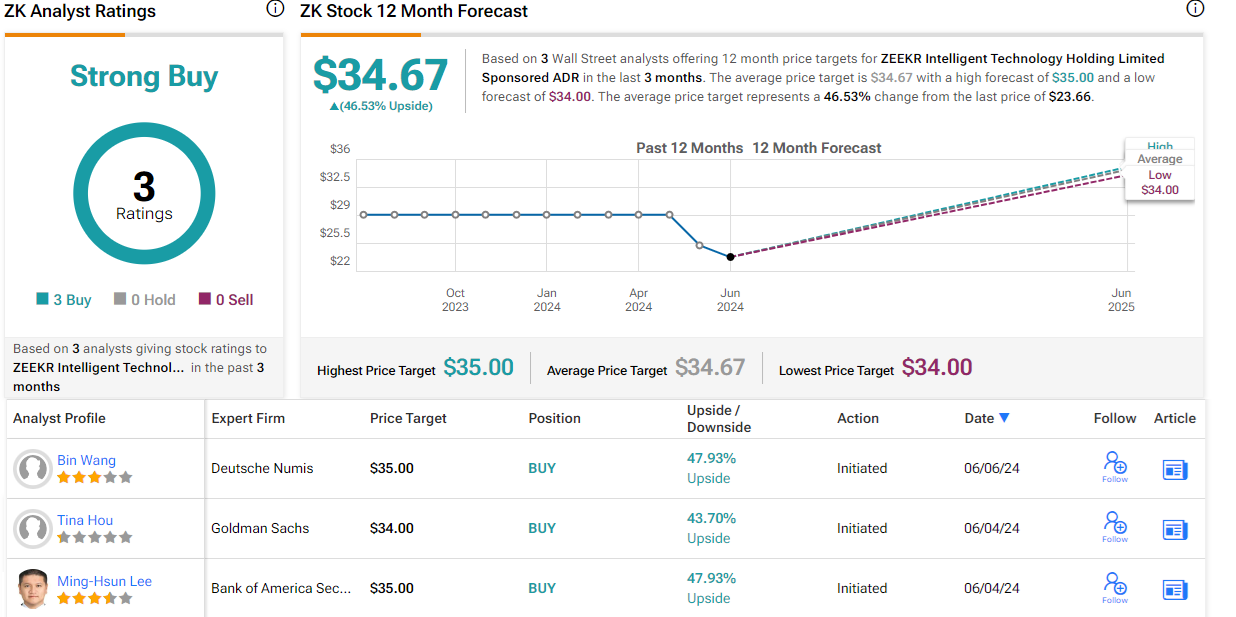

ЎЎЎЎј«лҙ(ZK.US)

ЎЎЎЎёЯКўЦ§іЦөД№ЙЖұ°сөҘЙПөДПВТ»Ц»ЦШТӘ№ЙЖұКЗЦР№ъЖыіөҫЮН·јӘАы(Geely)Іҝ·ЦУөУРөДөз¶ҜЖыіөЖ·ЕЖј«лҙЎЈј«лҙКЗТ»ёцәА»Әөз¶ҜЖыіөЖ·ЕЖЈ¬ЧЁЧўУЪҪ«Е·ЦЮЖыіө·зёсәНРФДЬУлЧоРВөДПИҪшЙъІъәНЦЖФм№ӨТХПаҪбәПЎЈёГ№«ЛҫөДіөРН°ьАЁZeekr 001Ј¬Т»ҝоОеЧщПЖұіҝзҪзіөәНZeekr XЈ¬Т»ҝоәА»ӘіЗКРSUVЎЈҙЛНвЈ¬ёГ№«Лҫ»№НЖіцБЛТ»ҝо6ЧщMPV Zeekr 009Ј¬ІўХэФЪСР·ўТ»ҝоёЯөөәА»ӘҪОіөЎЈёГ№«ЛҫөДЖыіө¶ЁО»УЪҙҝөзіШөз¶ҜЖыіөЈ¬Н¬КұҫЯұёёЯ¶ЛИнјюәНУІјюУҰУГіМРтЈ¬ТФФцЗҝјЭК»МеСйЎЈ

ЎЎЎЎҪсДк5ФВЈ¬ј«лҙХэКҪөЗВҪГА№ЙЈ¬ІўЗТ№«ІјБЛТ»·ЭЗҝҫўөДјҫ¶ИТөјЁұЁёжЎЈұҫФВіхЈ¬ZeekrРыІјБЛ2024Дк5ФВөДҪ»ё¶КэҫЭЈ¬ІўПФКҫіцЗҝҫўөДН¬ұИФціӨЎЈҪсДкТ»јҫ¶ИЈ¬ј«лҙ№ІҪ»ё¶33059МЁЈ¬Н¬ұИФціӨ117%Ј¬КөПЦУӘКХ147.37ТЪФӘЈ¬Н¬ұИФціӨ71%;ХыіөГ«АыВКҙп14%Ј¬Н¬ұИМбЙэ3.9ёц°Щ·ЦөгЎЈ

ЎЎЎЎ1-5ФВЈ¬ј«лҙ№ІҪ»ё¶67764МЁЈ¬Н¬ұИФціӨ112%Ј¬ОИҫУ2024Дк20НтТФЙПЦР№ъҙҝөзЖ·ЕЖПъБҝ№ЪҫьЎЈЖдЦРЈ¬5ФВҪ»ё¶18616МЁЈ¬Н¬ұИҙуФц115%Ј¬ҙҙөҘФВҪ»ё¶АъК·РВёЯЎЈ

ЎЎЎЎХвјТЦР№ъөз¶ҜЖыіөЦЖФмЙМТэЖрБЛёЯКўөз¶ҜЖыіөРРТө·ЦОцКҰTina HouөДЧўТвЎЈФЪМёөҪРВЙПКРөД№ЙЖұКұЈ¬ЛэЦёіцБЛј«лҙөДТ»Р©ГчПФУЕКЖЈ¬И»әуёшіцБЛЛэөДіӨЖЪХ№НыЗ°ҫ°:Ў°ОТГЗПаРЕЈ¬НЁ№эІЙУГЗбЧКІъЦЖФмДЈКҪЈ¬АыУГЖдДё№«Лҫ(јӘАы)өД№Өі§ІъДЬЈ¬ј«лҙФЪҫәХщЦРҙҰУЪёьУРАыөДөШО»Ј¬ХвУРЦъУЪјхЗбіБЦШөДЗ°ЖЪЧКұҫЦ§іцёәөЈЎЈјӘАыіЙКмөД№©УҰБҙТІК№ј«лҙФЪіЙұҫЙПҫЯУРУЕКЖЈ¬ј«лҙөДЖыіө№ұПЧАыИуВКёьёЯЈ¬ҙпөҪ18.2%(ОөАҙЖыіөәНРЎЕфЖыіөөД№ұПЧВК·ЦұрОӘ16.2%әН3.7%)ЎЈҙЛНвЈ¬ј«лҙФЪ2023ДкУөУР30ТЪФӘИЛГсұТөДҫ»ПЦҪрәН23ТЪФӘИЛГсұТөДҫӯУӘПЦҪрБчЎЈЎұ

ЎЎЎЎ¶ФTina HouАҙЛөЈ¬ХвКЗТ»Ц»ПЦФЪЦөөГВтЈЁ300785Ј©ИлөД№ЙЖұЎЈёГ·ЦОцКҰёшј«лҙөДіхІҪЖАј¶ОӘЎ°ВтИлЎұЈ¬ДҝұкјЫёЯҙп34ГАФӘЈ¬ТвО¶ЧЕТ»ДкДЪөДЗұФЪХЗ·щёЯҙп44%ЎЈ

ЎЎЎЎХыМеАҙҝҙЈ¬»Ә¶ыҪЦ·ЦОцКҰГЗ¶ФХвЦ»РВЙПКРГА№ЙөДТ»ЦВЖАј¶ОӘЎ°ЗҝБҰВтИлЎұЈ¬»щУЪ3ёцЎ°ВтИлЎұЖАј¶өДСРҫҝұЁёжЎЈҪШЦБЦЬТ»ГА№ЙКХЕМЈ¬ёГ№ЙКХУЪ23.66ГАФӘЈ¬34.67ГАФӘөД»Ә¶ыҪЦЖҪҫщДҝұкјЫТвО¶ЧЕОҙАҙТ»ДкөДЗұФЪХЗ·щёЯҙп46.5%ЎЈ

0ИЛ

- ГҝИХНЖјц

- №ЙЖұЖөөА

- ТӘОЕЖөөА

- ёЫ№ЙЖөөА

өНҝХҫӯјГ·ўХ№јУЛЩ МјПЛО¬РРТөУӯФцБҝКРіЎ

өНҝХҫӯјГ·ўХ№јУЛЩ МјПЛО¬РРТөУӯФцБҝКРіЎ

ОДВГПы·СІ»¶ПФціӨ ¶аөгҝӘ»ЁЦъБҰ·ұИЩ

ОДВГПы·СІ»¶ПФціӨ ¶аөгҝӘ»ЁЦъБҰ·ұИЩ

- ҝвҙжјыөЧРиЗу»ШЕҜ °лөјМеҫ°Жш¶ИЕКЙэ

- ST°®ҝөЈә№ЙЖұҪ«ұ»ЦХЦ№ЙПКРЈ¬ГчЖрНЈЕЖ

- ҝЖҙуС¶·ЙәП·КЧЬІҝ№ӨіМКҰв§ЛАЈҝЦӘЗйИЛКҝЈә№«ЛҫТСұЁҫҜ

- AIҙҙРВОӘПы·СөзЧУЎ°МнТнЎұ ІъТөБҙ№«ЛҫјУВлІјҫЦ

- ДЪРиөЈЎ°ЦчТэЗжЎұ 5ФВҫӯјГЖҪОИ»ШЙэ

- Фұ№ӨіЦ№ЙјЖ»®јУБҝЈәДкДЪі¬°ЩјТ№«Лҫ·ўІјПа№Ш№«ёжЈ¬Йжј°ЧКҪрі¬90ТЪ

- 618Ў°ҫнЎұіцРВЎ°З®ҫ°ЎұЈ¬ЖёТ»О»AIЦчІҘҝҝІ»ҝҝЖЧ

- УОЧКОӘәОҪшИлЖЖ·ўөДҫь№ӨБмУт Н¶ЧК»ъ»бУРДДР©·ҪГж

- 6ФВ18ИХНнјд№«ёжјҜҪхЈә°ЫО¬ҙжҙўЙП°лДкФӨУҜ3.3ТЪФӘ Н¬ұИЕӨҝчОӘУҜ

ЙПәЈ Ў°»ҰҫЕМхЎұәуРВ·ҝАҙ·ГФцјУ¶юКЦ·ҝ°лФВіЙҪ»№эНтМЧ

ЙПәЈ Ў°»ҰҫЕМхЎұәуРВ·ҝАҙ·ГФцјУ¶юКЦ·ҝ°лФВіЙҪ»№эНтМЧ

МмҙНІДБПХ¶»сЎ°ДюНхЎұ°ЩТЪФӘҙуөҘ

МмҙНІДБПХ¶»сЎ°ДюНхЎұ°ЩТЪФӘҙуөҘ

Ў°ҝЖҙҙ·зЎұҫўҙө »щҪрҫӯАнИИТйН¶ЧК»ъ»б

Ў°ҝЖҙҙ·зЎұҫўҙө »щҪрҫӯАнИИТйН¶ЧК»ъ»б

ҫ©¶«КЧ·ўЖ»№ыКЧҝоН·ПФЙиұё°жІўНкіЙәиГЙФӯЙъУҰУГәЛРД°жұҫҝӘ·ў

ҫ©¶«КЧ·ўЖ»№ыКЧҝоН·ПФЙиұё°жІўНкіЙәиГЙФӯЙъУҰУГәЛРД°жұҫҝӘ·ў

М«ІЦҙтФмЎ°КАҪзј¶ұщС©ІъТөЦ®іЗЎұ ёҙРЗВГОДјУЛЩВдөШЗбЧКІъІјҫЦ

М«ІЦҙтФмЎ°КАҪзј¶ұщС©ІъТөЦ®іЗЎұ ёҙРЗВГОДјУЛЩВдөШЗбЧКІъІјҫЦ

| ҙъВл|№ЙЖұГыіЖ | ЧоРВ | ХЗөш·щ |

|---|