国泰君安证券有色金属行业首席分析师 于嘉懿

一、回首三季度:内需预期引导波动

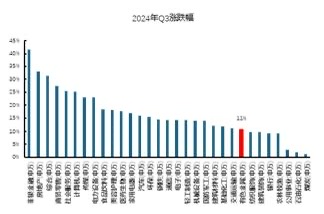

24年以来有色板块表现居前,但第三季度相对较弱。2024年以来有色板块整体涨幅8.6%,相对收益靠前;2024年上半年板块随金融属性大幅上涨后,受商品属性在库存端及开工率环节拖累,淡季6月-8月调整明显,第三季度有色板块上涨10.8%,综合行业排名偏后。

分板块来看,2024年第三季度能源金属涨幅最大,工业金属相对较弱。24年1月以来,贵金属、工业金属分别实现30%、23%的上涨。而能源金属由于供给逐步落地,供需预期进一步恶化,跌幅较大,达到-23%。但24年第三季度受国内内需预期及日本央行加息预期影响,7-8月贵金属/工业金属调整较大,但随着0924国内内需预期扭转,全球二次通胀交易再起,第三季度最终分别涨9%、8%。能源金属、小金属、金属新材料前期受流动性冲击跌幅较大,在反弹阶段表现较好(涨幅分别为+22%、+13%、+14%)。

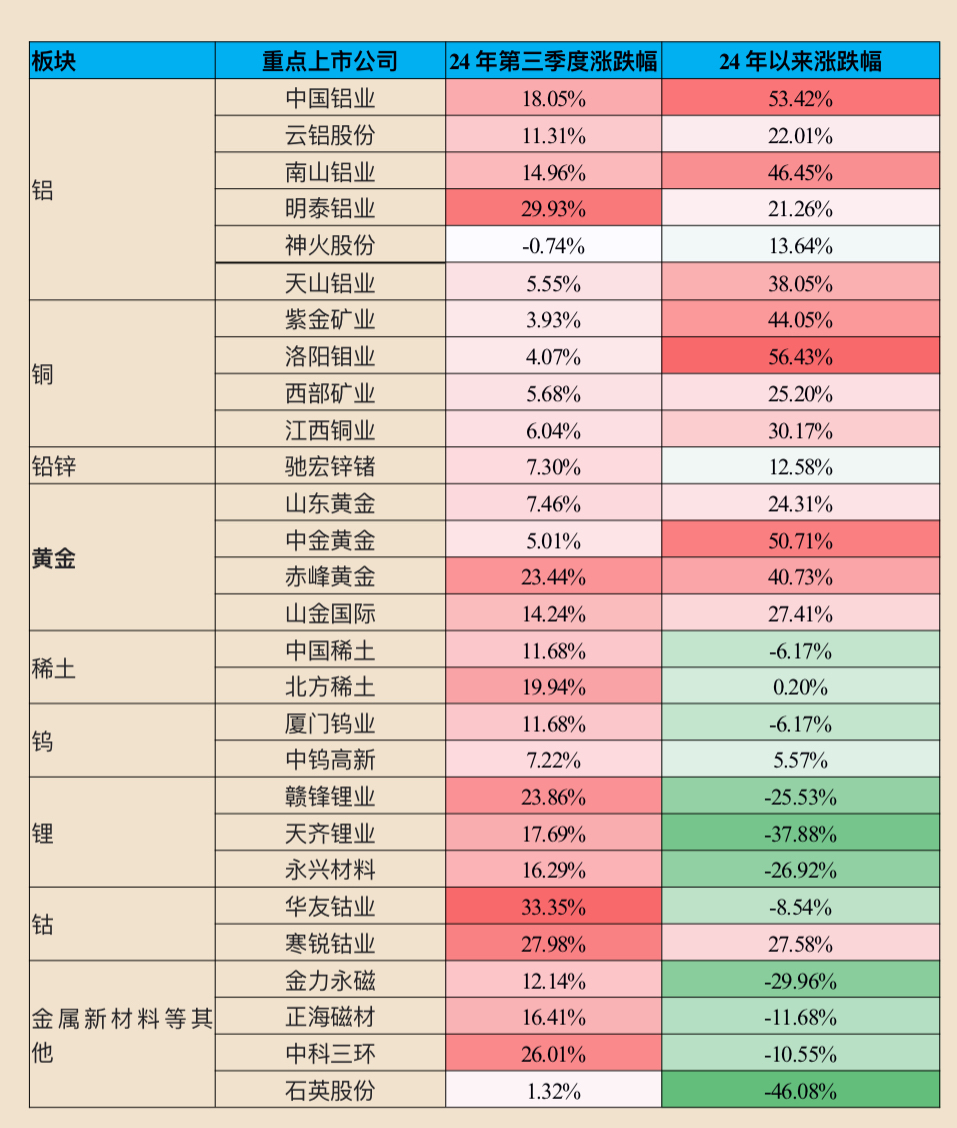

个股方面,涨幅较大的个股集中于能源金属、小金属、新材料。24年第三季度应用场景扩张或未来前景较好的小金属/新材料表现更优,涨幅较大的个股主要为宜安科技(+71%)、志特新材(+62%)、深圳新星(+44%)、常铝股份(+38%)、腾远钴业(+38%);跌幅居前的个股主要分布于贵金属、工业金属板块,但跌幅较小,大部分在10%以内。

总结:强现实修复估值,弱预期再迎拐点

前三季度从需求端来看,国内针对性地落地了特别国债带动的部分基建、制造业升级、设备更新及数据中心等项目,不但充分平滑了地产竣工环节的影响,而且带动部分供给刚性的内需品步入错配周期(铝、锌等)。随着0924以来各部委对内需预期和中长期流动性的再引导,市场重新修正需求预期,修复强现实的低估内需品,因此,综合前三季度来看铝、铜等涨幅居前。且第三季度来看,前期受预期及流动性超跌的能源金属及新材料修复较多,持续性有望随内需及政策逐步提速。

二、展望四季度:新材料再迎政策&景气周期双击

1、内需预期改善,强现实品种估值重塑。

随着特别国债的持续落地以及国内制造业升级转型,对铝、锌的需求拉动较为明显。但由于地产竣工在5月中旬数据的大幅下滑,导致市场对内需预期过度担忧,致使此类强现实品种,市场给与了弱预期的估值和市值。但随着0924央行等各部委会议对内需以及远期流动性的引导,市场有望加速修复强现实品种的估值,以及修正中长期需求预期。考虑到流动性改善到需求释放的时间差,强现实品种往往有更好的中短期基本面,持续验证自身的市值合理性。再随着化债等举措落地终端,地方政府或存在部分基建等投资的盘活,带来内需品需求的加速修复,形成强现实强预期的新格局。因此,我们建议首选铝土矿自供率高的电解铝,其次就是内需占比大的电解铝环节和强基本面的铝加工(铝热传输等)。

2、科技新材料借力政策东风&行业周期,国产替代再迎“双击”时刻

随着消费电子行业复苏,叠加国内加大人工智能和汽车电子等领域的发展,2023-2027年PCB产值增速有望达5.4%(其中服务器/数据存储,汽车增速分别为13.5%和7%),推动全球覆铜板市场规模或从2023年的210.14亿美元,增长至2030年的281.45亿美元,CAGR为4.26%。覆铜板成本中铜箔占比较大约42%。2024年上半年,宏观因素叠加供需格局向好,铜价上涨,且铜箔加工费修复,带动覆铜板价格上行,相关利润大幅提升。中长期看,铜矿供应偏刚性,供需错配下铜价或呈上行趋势,从而对覆铜板价格形成有力支撑。相关公司有望在新一轮景气周期内,叠加政策加码,实现内外市场共振下的成长新机遇,核心建议具有高频高速箔等生产能力的高附加值公司。

3、老树开新花,应用场景扩张捕捉成长新机遇

“设备更新+机器人落地”,稀土磁材布局再现。随着国内稀土指标从强供给释放周期转换到供给约束格局,叠加海外规划增量多但实际放量缓慢,供给端约束成效初显。而需求端,新能源车/风电需求延续增长,工业电机的设备更新需求有效抬升2025年-2026年需求曲线,或接力新能源成为稀土的重要需求增长来源。再叠加机器人的应用场景扩张,25年或再度开启稀土磁材成长大年,错配挺价可期。建议核心关注资源端弹性充足的北方稀土、中国稀土以及开工率与分部估值双击的金力永磁。