EPDM:供应紧张支撑价格上涨 短期行情保持偏强震荡

【导语】供应紧张持续且短期难有缓解,需求临近年底拿备货预期增多。双向利好三元乙丙橡胶市场价格只高不低,不乏涨价行情持续出现。

供应端货源紧张利好市场价格走高

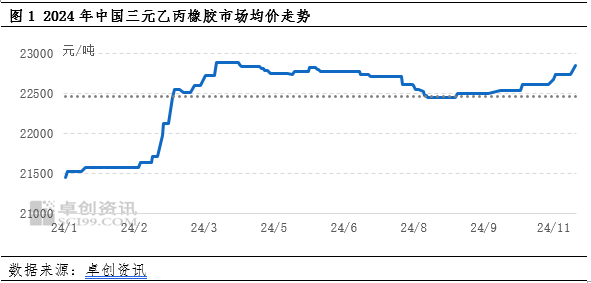

进入年内4季度,国内三元乙丙橡胶市场价格呈现缓步走高态势。就季度价格来看,高于年度均值,供应端货源持续紧张是当前价格走高的主要驱动力。10月份国内需求较9月份略有走弱,主要在于部分下游企业于9月份存在备货,进而10月采购有所减少。11月市场供应进一步缩紧,国产个别企业装置生产出现问题,对于密实胶及发泡胶供应大幅减少,加之沙特装置问题多发,供应端利好支撑强劲。需求端于月内表现偏好,常规采购节奏稳定,在市场涨价行情下,对于三元乙丙橡胶寻货增多。截止至11月27日,国内三元乙丙橡胶市场均价在22850元/吨,同比走高5.91%。后期走势将会如何,具体情况请看下文解析。

供应端货源紧张持续,强势支撑价格上调

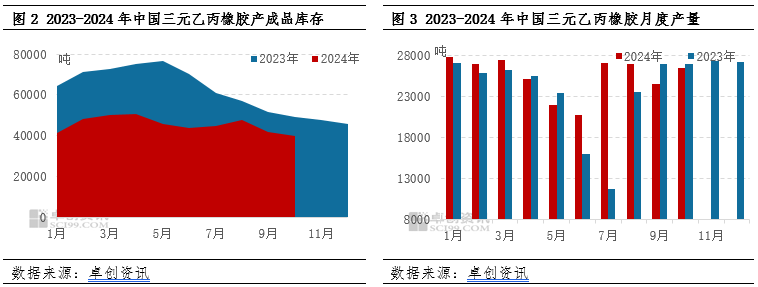

就三元乙丙橡胶行业供应来看,1-10月份总供应量在39万吨附近,同比增多7%附近。行业总供应量增多,国产产量提升较去年明显。下游需求同步提升,市场现货流通有限,影响货源供应表现紧张。

国产1-10月份总量较去年同比增多9%附近,国内5家三元乙丙橡胶在产企业常规生产期间,开工负荷水平较去年多有提升,四季度多保持高负荷水平。在企业高产下,三元乙丙橡胶行业产成品库存水平低于去年同期,由此可见工厂端销量偏高,市场贸易及下游直销客户拿货状态良好,库存水平相对低位。可售货源紧张,对于产品价格的利好支撑明显。工厂直销客户需求提升明显,贸易商家对应中小规模体量下游采购部分较去年减少,因此市场多反馈需求偏淡,但出厂环节价格居高不下。国内三元乙丙橡胶工厂库存水平偏低,销售压力不大,对于出厂政策保持稳定。个别上调价格,以此换取合理库存水平,保证常规供货能力。短期市场贸易环节价格走高,主要在于商家可售货源紧张,且不乏多级贸易炒作,高价惜售。

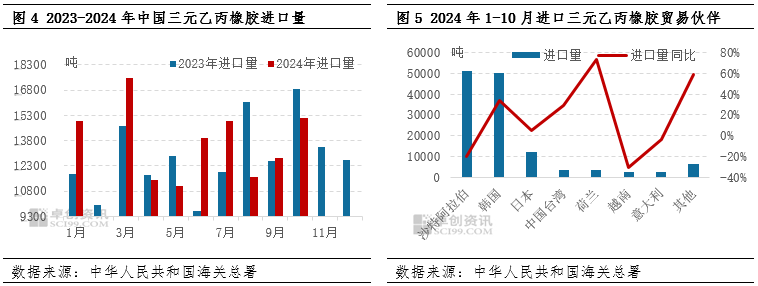

进口货源方面,2024年1-10月份,中国进口三元乙丙橡胶累计13.23万吨,累计进口量同比增多3.20%,沙特阿拉伯及韩国进口占比高到77%。细究各贸易伙伴同比到货水平不难发现,沙特阿拉伯到货减少明显,同比减少19.58%,同市场反馈的沙特各牌号货源紧张能够相印证。沙特装置降负荷生产及停车检修下,对于国内市场货源供应短缺减少,加之船期影响,国内商家对于市场现货操盘谨慎,市场价格适度走高。韩国方面到货同比增加33.98%,国产密实胶及发泡胶货源紧张下,韩国货源存在补充作用。在汇率波动及12月份美金预期走高下,短期市场现货价格跟随性走高。

需求端小幅提升支撑产品底部价格走高

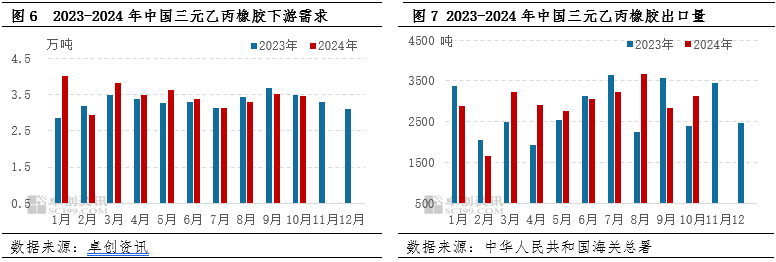

就三元乙丙橡胶需求端来看,1-10月份总需求在38万吨附近,同比增多6%附近。国内下游需求同比增多5%附近,对于整体需求减少影响偏大。出口方面1-10月份出口总量在2.94万吨,同比增多7.44%,对于总需求存在一定利好支撑。10月份国内三元乙丙橡胶下游需求环比小幅走弱,主要集中于中小规模下游企业为主,偏大规模下游企业订单充裕,开工高位。10月汽车配套相关终端订单环比稳定,进而对于整体需求存在利好支撑。市场贸易环节对应中小规模下游企业在原料价格高企下,利润薄弱,进而对于部分订单出现入不敷出情况,因此减少接单量。进入11月,国内下游需求表现环比有所增多,主要集中于国产及新能源配套订单增多,对于三元乙丙橡胶下游需求调动明显。家电行业相关配套订单亦是增多,加之供应端货源紧张,下游为规避后期原料断供风险,出现适度增加原料备货情况。需求端短期利好支撑有所显现,对于三元乙丙橡胶价格接受度亦是提升。

作为三元乙丙橡胶最大下游汽车行业来看,2024年1-10月,中国汽车产量2446.6万辆,同比增长1.9%,产销增速较1-9月收窄0.01个百分点。1-10月,新能源汽车产量977.9万辆,同比增长33%;1-10月,汽车出口485.5万辆,同比增长23.8%。从出口目的地来看,俄罗斯、墨西哥和阿联酋出口量位居前三。新能源汽车出口的前三大市场分别为比利时、巴西和英国。汽车总量提升,对于三元乙丙橡胶需求增多。听闻部分整车配套企业2025年度议价陆续开启,对于制品价格同比预期小幅走低。由此可见,需求总量提升为主,但相关配套制品价格或有下降,长期来看,对于原材料的价格反向压制预期仍旧存在。

总体来看三元乙丙橡胶需求总量同比小幅增加,短期三元乙丙橡胶供应紧张,需求利好支撑为主。长期来看,下游在成本高位及产成品价格走低双向影响下,对于三元乙丙橡胶价格接受度仍旧有限,进而影响三元乙丙橡胶长期价格走势。

供需格局变动仍是主导后期行情走势的主要驱动力

2024年接近尾声,国内装置于12月份保持稳定生产。2025年来看,国内三元乙丙橡胶部分工厂存在停车检修计划,吉林石化4万吨/年三元乙丙橡胶新线预期年中启动。供应端装置检修及投产,对于市场价格走势节点存在影响。

11月份国内市场涨价行情逐步形成,供应端货源紧张对于价格利好支撑强劲。12月份来看,沙特装置陆续恢复常规生产水平,但对于国内市场到货存在船期差,因此短期国内现货流通依旧不足。国产方面保持稳定为主,前期个别企业生产问题预期恢复,对于市场货源供应较为紧张情况预期能有小幅缓解。韩国锦湖7万吨/年三元乙丙橡胶装置计划试产,但单月产量有限,国内下游试料为主,因此短期不足以对于市场形成明显影响。需求端临近年底,备货采购水平预期偏好。综合而言,短期供应端货源紧张难有明显缓解,需求又面临年底采购备货时间,因此市场价格持续高位盘整,但不乏涨价行情持续出现。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情