华源证券:给予学大教育增持评级

华源证券股份有限公司朱芸近期对学大教育(000526)进行研究并发布了研究报告《个性化教育积累深厚,职业教育拓展第二增长曲线》,本报告对学大教育给出增持评级,当前股价为45.03元。

学大教育

投资要点:

深耕个性化教育20余年,创始人历经千帆再掌舵。公司2001年成立以来,深耕个性化教育并迅速扩展全国学习中心,至2024H1已有240余所学习中心,覆盖100多个城市。在巩固个性化教育的基础上,积极布局职业教育、文化阅读和医教融合新领域,拓展多元化业务。2016年因定增方案终止,公司背负巨额债务,创始人金鑫失去公司控制权。2019年起金鑫通过多种方式逐步增持股份,于2021年再次成为企业实控人,目前公司股权架构趋稳,期待战略重塑后再次起航。

全日制教育板块提升盈利能力,高中学科培训需求不减。由于“一对一”培训模式毛利率提升空间有限,公司逐步布局以班课为主的全日制教育服务业务,未来随着全日制学习业务板块占比提升,公司毛利率有望继续抬升。据我们测算,普通高中在校人数/高考报名人数预计将分别在2030/2035年达到高峰,高中学科培训需求中

期来看将持续增长。“双减”政策后学科类培训机构供给大幅出清,公司作为头部企业有望通过市场整合提升市占率。

职教业务顺应国家人才战略,外延并购推动扩张。公司职业教育战略涵盖中职教育、高职教育及产教融合、职业技能培训,目前通过联合办学、托管办学及投资等方式运营16所中职院校并与多所职业院校和企业合作共建实习基地和产业学院。近期公司通过外延并购拟获得岳阳育盛教育和岳阳现代服务职业学院的控股权,进一步扩大职业教育布局。

平滑股权激励费用扰动后24Q3归母净利润同比+5.6%,利润增长具备持续性。

2024Q1-Q3公司实现营收22.47亿元(yoy+25.3%),归母净利润1.76亿元(yoy+50.16%)。2024Q3公司实现营收6.27亿元(yoy+15.7%),归母净利润和扣非归母净利润分别为1418.58万元(yoy-49.7%)和912.44万元(yoy-46.0%),考虑到本季度产生1557.22万元的股权激励费用扰动,剔除该扰动后公司Q3归母净利润和扣非归母净利润同比增速分别为+5.6%和+46.3%,利润增长有可持续性。

盈利预测与评级:我们预计公司2024-2026年营业收入分别为26.76亿元、32.29亿元、38.84亿元,同比增速21.0%、20.6%、20.3%,归母净利润预测分别为2.05亿元、2.64亿元、3.35亿元,对应PE分别为28X、22X、17X。我们选取新东方-S、昂立教育(600661)、科德教育(300192)作为可比公司,2024-2026年平均PE分别59X、23X、18X,考虑到公司个性化教育培训下游需求旺盛叠加供给减少,业绩高增长确定性较强。公司持续收购托管新学校,职业教育培训有望带来第二增长点,公司PE低于可比公司平均水平,首次覆盖,给予公司“增持”评级。

风险提示。教育政策变化风险、招生情况不及预期、新业务拓展不及预期。

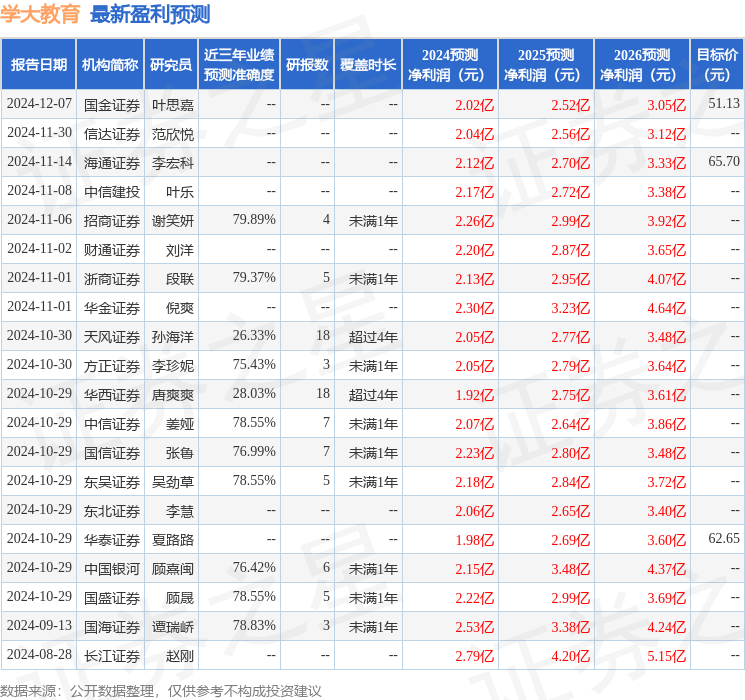

证券之星数据中心根据近三年发布的研报数据计算,招商证券谢笑妍研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利2.26亿,根据现价换算的预测PE为25.27。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为58.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

文娱赛道AI应用风生水起

文娱赛道AI应用风生水起

继智能手机后的下一个风口,竟是它

继智能手机后的下一个风口,竟是它

- “机构举报游资”?传闻求证:不实

- 国家统计局:10月份国民经济运行稳中有进,主要经济指标回升明显

- 宁德时代自研机器人并接触多家外部公司

- 机构论市:AI催化下影视、游戏板块或迎业绩+估值双重修复

- 鲍威尔放鹰:美联储无需急于降息!

- 中信证券:资产保值增值为股市客户核心痛点 高客与大众需求明显分化

- 腾讯推出AI搜索ima 机构看好科技产业围绕AI展开(附概念股)

- 11月15日盘前停复牌汇总

- 大模型祛魅 AI应用时代脚步临近

新能源车年产量破千万 汽车强国建设站上新起点

新能源车年产量破千万 汽车强国建设站上新起点

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

近30家券商启动新一轮校招 金融科技岗需求仍然旺盛

京东发布三季报:收入2604亿元,同比增长5.1%

京东发布三季报:收入2604亿元,同比增长5.1%

中信建投:短期冲击结束后港股或迎来上涨行情

中信建投:短期冲击结束后港股或迎来上涨行情