±ζ�������� ��ζʳƷ��ֹ��������

����21���;��ñ����������ϫ���ݱ���

����12��23�����䣬��ζʳƷ��603517��(603517.SH)����ƣ����ڹ�˾��չս�Ժ;�Ӫ״������������ά���ɶ����桢�Թɶ������ԭ���ۺϿ��ǹ�˾Ŀǰ��ʵ�ʾ�Ӫ������ʽ�����ҵ��չ�滮����˾������ֹH�����С�

�����ڴ�ǰ��2023��3��6�գ���ζʳƷ����ﻮ�۹����У���ʱ��˾�ո����һ�ֶ�����ļ����11.8��Ԫ��

����12��24�����磬21���;��ñ������߾ʹ���ѯ�ʾ�ζʳƷ������Ա���Է���ʾ�������ǿ��ǵ������г�����������ľ���������ԭ���Թ���Ϊ����

������ҵ��������������ζʳƷ�����������뻬�£��ŵ���ٽ�ǧ�ң���±ζ��һ�ɡ��߹ⲻ�ڡ���������ҵ������������±��Ʒ��ҵ�����ߵͣ�ͷ����ҵҵ���»����ŵ������ѳɳ�̬��

�����������ڵ��µľ�ζʳƷ��˵����ȷʵ����һ������۹ɵĺ�ʱ�̡�

�����߹ⲻ��

����2017��3�����Ͻ�������֮��ζʳƷ���й�һ�ο���������ʱ�ڡ�

����2017��2021�꣬��ζʳƷӪ�մ�38.5��Ԫ������65.49��Ԫ���������5.017��Ԫ����9.81��Ԫ��2021��2�£���ζʳƷ�ɼ۴ﵽ��ֵ����������Ԫ/�ɣ�����ֵ��630��Ԫ��Ҳ��˱��г���Ϊ��±ζ��һ�ɡ���

����2021��֮��ζʳƷҵ����ʼ���ֳ����ղ��������档

����2022��2023�꣬��ҵӪ�շֱ�Ϊ66.23��Ԫ��72.61��Ԫ�����侻����ȴ�ֱ�Ϊ2.35��Ԫ��3.44��Ԫ���»��������ԡ��Դˣ���ζʳƷ�����ͳƣ����ղ�����һ����Ϊ�Ӵ��˶Լ����̷��֣��������۷������ӣ����Dz���ԭ���ϳɱ����ǣ���ë�������Ӱ�졣

���������ѹ�����£���ζʳƷʹ�����Ǽ۲��ԡ�2022�������ζʳƷ����ȫ�����Լ5%���������Ⱥ��Ѽ�ơ����㡢��צ������Ʒ��۸����7%-10%���ϵ���

�����۸���ʹ�þ�ζʳƷƵƵ�������ѣ�������ֱ�����Բ���Ѽ���ˡ���ͬʱ�ڣ�������ʳƷ��603057�����ܺ�ѼΪ������ǿ�����������г������������ҡ���������������ת�䣬±��Ʒ����������ˮ����ζʳƷ��������Խ��Խ�

����2024��10��24�գ���ζʳƷ(603517.SH)������2024��������ȱ��档�Ʊ���ʾ����˾ǰ������ʵ��Ӫҵ����50.15��Ԫ��ͬ���½�10.95%�����У���Ϊռ��ҵ������86.05%��ҵ���ͷ����˾ǰ������±��ʳƷ����ʵ������42.2��Ԫ��ͬ���½�9.4%��

������2024��һ�����������ȣ���ζʳƷ��������������Ӫ��ͬ���»����ֱ��½�7.04%��12.35%��13.29%��Ϊ���������״Ρ�

�����������ŵ������ϣ�2024���ϰ��꣬��ζʳƷ���й��ڵ��ŵ�������14969�ҡ�������������˾���ڵص��ŵ�����15950�Ҽ�����981�ҡ���խ�Ų���2024��12��24�ո������ݣ���ζѼ����Ӫ�ŵ���Ϊ12397�ң�������һ������

������ζʳƷ�ڰ��걨��̹�ԣ���2024���ϰ��꣬��ҵ�仯����˾����ǰ��δ�е�ѹ�����������ź����������ѻ�����ת�䣬��˾����������ӡ�����Ȧ�ء�ת����ϸ��������

����12��24�գ��й�ʳƷ��ҵ����ʦ�쵤����21���;��ñ������߱�ʾ�������ھ�ζʳƷ��˵��������ڵ���ֹH�����мƻ���һ�����ǵ�ѡ��˾������ؼ������������������Ӧ���Ľ����������ò�Ʒ�Ĵ���������������

��������24�����̣���ζʳƷ����ÿ��19.16Ԫ������ֵ119��Ԫ�����2021��ɼ���ߵ�����500����Ԫ��

����(����������ζʳƷ�ɼ۱仯��2021�����ߵ������½�����)

�����������ѻ����仯���µ������½���ҵ����ѹ֮�⣬��˾�ڲ�����������Ͷ��ʧ�ܡ���Ŀ���ڵ���Ϣ��

������ζʳƷ��2017�꿪ʼͨ��ȫ���ӹ�˾��������չ����ҵͶ�ʲ��֣�����±ζ�����������ζƷ����ҵ�������ε�����Ȼ������ЩͶ����Ŀ���δ��ʵ��ӯ����2022����2024���ϰ��꣬��˾Ͷ��֧�����ֽ��ۼƴ�43.65��Ԫ���ϼƿ�����2.13��Ԫ��

��������2024��6�µף���ζʳƷ����Ͷ�ʱ���������ֵԼ26.5��Ԫ������6����Ŀ����Ͷ���ջط��գ��漰���1.07��Ԫ��

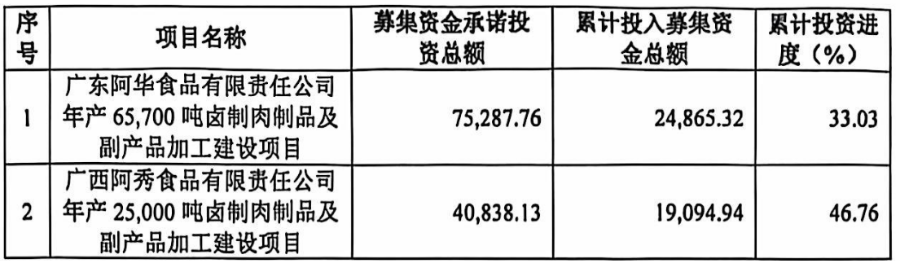

�������⣬2023��ͨ������ļ����24��Ԫ�ʽ����ڽ�������㶫������ʳƷ��������ʳƷ���ڵĹ�����Ŀ����δ�����깤������2024��9��30�գ���������Ŀ��Ͷ�ʽ��ȷֱ��Ϊ33.03%��46.76%��

������ζʳƷ���ͣ�����ܵط�������ߵ�Ӱ�챻���жϣ��ҽ�����ʳƷ������ҵ�����ϴ��������ҵ���������������˾���в������и��ࡱ���ڴ�����£�����ԭ�ƻ��ƽ��ڽ����̽��裬��ҪͶ�����Ľ���ɱ�����˹�˾������ļͶ��Ŀļ���ʽ��Ͷ�����Ԥ��Ͷ����ȡ�

������ҵ����

������ֹ��ζһ�ң�ҵ���»����ŵ���������Ŀǰ����±ζʳƷ��ҵ���ٵ����⡣

��������ҵ������Frost&Sullivan�ͺ�Ͳ�ҵ�о�Ժ��������ʾ����������±��Ʒ��ҵ�������ԷŻ���2018-2023���������������Ϊ6.42%��2023���г���ģԼ3180��Ԫ��

�����ӹ�˾������խ�Ų������ݣ�����2024��10�£�±��Ʒ�ŵ���ԼΪ24��ң���һ�꾻�ص�Լ2.3��ң��ŵ�����������

�������ܺ�Ѽ2024����걨����˾2024���ϰ���ʵ��Ӫ��12.60��Ԫ��ͬ���½�11.0%��ʵ�ֹ�ĸ������3291��Ԫ��ͬ���½�67.7%���ŵ�������2023���3816�Ҽ���Ŀǰ��3166�ҡ��ܺ�Ѽ�ڲƱ��б�ʾ�������»�ϵ���������������ŵ����۳�ѹ��ԭ�����¡�

����������ʳƷ(603057.SH)2024�����ڲƱ��������ϰ��꣬����ʳƷʵ��Ӫ��16.63��Ԫ��ͬ���µ�4.59%��������Ϊ1.98��Ԫ��ͬ������10.28%��2023����ף�����ʳƷ�ŵ���Ϊ6205�ң�������12��24�գ���խ�Ų������ݣ�����ʳƷӵ���ŵ�6222�ң���������������ʮ����ŵꡣ

������Ա�����ʳƷ��ȥ�Ŀ����ٶ����ԷŻ���Ҫ֪������±ζ�������ȵ�2020��-2023�꣬����Ⱦ������ŵ�������Ϊ848�ҡ�773�ҡ�535�ҡ�510�ҡ�

�����Դˣ��쵤����Ϊ���й�±ζ��ҵ�Ѿ�������һ����������չ�Ľڵ㣬��������ת��������������Կ��Կ�������ǰ���ŵ���չ��Ϊ�������Ѿ���Ϊ��ȥʽ��δ���������������Ϊ±ζ�г��ɳ�����չ�ĺ���Ҫ�ء���

�����ʱ��ƺ�Ҳ���ٿ���±ζ������Ŀǰ��ҵ������һ�������¼���ͣ��������ǰ��2022��9��26�գ�����ʳƷ���Ͻ����������С���������Ϣ��ʾ�������꼸��û��±ζƷ����һ���г���������ʡ�

����������ʱ����Ѷ����ɼ�й�����γ��Ͷ��ͷ����һ����������֣��Ⱥ�Ͷ��ʢ��ͤ����±ʱ�⡢±ζ���ѵ�±ζ��Ʒ�ƣ�һʱ��������������ҵȴ�����š���ǰ���䳵��ϡ���ľ��棬��ͳ����±ζ��ҵؽ������˼����չ·����

0��