中长期“多头行情”显现,浪潮数字企业右侧投资机会已到

随着港股市场对云计算和AI领域的投资热度持续上升,市场热钱也开始向科技股涌入。

以深耕数字经济赛道的浪潮数字企业(00596)为例,伴随云计算和AI领域的投资热度持续上升该公司作为在云计算和AI领域有深厚技术积累和业务布局的企业,亦吸引了大量投资者的关注和资金流入,使得股票交易活跃,推动股价上涨。

2025年1月9日,浪潮数字盘中突然强势拉升,一度涨超9%,而后股价维持在高位运行,截止收盘,其股价大涨6.96%,报于3.84港元,成交量为726.4万股,总市值为43.85亿港元。拉长时间线来看,自2024年12月6日以来,浪潮数字股价上行趋势便较为明显,至今累涨超21%。

(行情来源:富途)

在这其中,还有两大信号值得注意——一是,2024年12月6日至今,浪潮数字的股价一直在30日线上运行,截至2025年1月9日其MA30均价为3.469港元,该走势通常表明该股票的中长期正处于多头行情,投资者对该股票应持乐观态度。二是,在此期间,其股价的成交量也不断放大,22个交易日成交总量达6548.36万股,一般来说,如果股票价格在月线之上上涨,并且成交量也在增加,那么可以认为股票上涨趋势较强。

种种迹象,无疑意味着,在这一波科技股上涨热风中,浪潮数字企业已然“闻风而动”了。那么接下来,我们不妨透过其基本面和市场竞争力等多个维度探讨一下——浪潮数字的真实投资价值究竟如何。

国产替换“放量在即”,业绩确定性增高

据悉,浪潮数字企业是一家具有国资背景的ERP厂商,主要业务为企业管理软件、企业云服务和物联网解决方案。该公司主要以智能ERP、工业软件、PaaS平台产品体系为支撑,从经营管理数字化和生产运营数字化助力企业全业务数字化转型。

截至2023年末,浪潮数字企业已为76家央企、186家中国五百强、超120万家企业提供数字化转型服务。

结合行业趋势来看,目前浪潮数字企业所处的ERP赛道正处于国产替代进入替换经营管理系统的新阶段。

ERP软件在中国企业的广泛应用已经超过三十年。自从1989年Oracle进入中国市场以来,外资知名ERP厂商,例如,SAP、Oracle、Infor等曾经占据主导地位。自21世纪起,随着国内云计算、大数据、人工智能及互联网技术等新一代信息技术的迅猛发展,云化、数字化、平台化、组件化、服务化的ERP系统成为了市场的焦点。在此背景下,国产ERP产品正在弯道超车,并取得可观的市场份额。

当下,受益国家政策引领企业数字化转型升级和创新,ERP国产替代进入替换经营管理系统的新阶段。国产信创替换遵循先替换基础设施,再替换办公系统,之后替换经营管理系统,最后替换生产运营系统的顺序,目前ERP国产替换正处于经营管理系统的规模替换前夕,可谓放量在即。

这一发展趋势反映在经营业绩上,则是净利润的激增。

2024年上半年,浪潮数字企业实现营收41.41亿元,同比增加1.09%;股东应占溢利1.06亿元,同比增加114.66%。拆分业务结构来看,期内,公司云服务业务营收达到9.8亿元,同比增长36.01%,企业管理软件业务营收达到12.02亿元,同比增长7.43%,这些业务共同助力公司收入规模实现稳健增长。另外,期内该公司净利润激增则主要有以下几方面原因,如下:

一是,公司智能化升级成果显著,高毛利产品占比提升。2024年上半年,浪潮数字持续加大对以智能ERP和PaaS平台产品为核心的云服务投入,以海岳PaaS平台为基础、海岳大模型为智能中枢,全面提升产品自动化能力,进而提高了市场竞争力和产品附加值,推动了利润增长,随着高毛利的软件产品及云服务收入占比持续提升,公司综合毛利率提高至22.02%,同比提高1.55个百分点,从而增加了利润空间。

二是,核心业务技术突破,促进管理软件业务分部经营利润显著增长。2024年上半年,公司对海岳软件产品体系进行全面升级,助力企业数字化、智能化转型,持续推动ERP等管理软件国产替代进程,在央企国企以及大型企业市场具备强竞争力,使得管理软件业务分部经营利润为人民币1.74亿元,同比增长19.29%。

故此,从经营层面上来看,伴随着公司营收规模的扩大、净利润的激增,在放量在即的ERP国产替换趋势中,浪潮数字企业显然具备一定的资金埋伏的“基因”。

三大竞争优势显现,高端ERP仍“火力不足”

基本面上的边际向好虽然是市场热钱涌入的关键原因之一,但浪潮数字企业的竞争实力仍是考核公司的真实价值的一大要素。目前来看,浪潮数字企业的竞争力主要体现在国资背景、产品丰富、云基础设施布局这三大维度上。

具体而言,浪潮数字企业背靠浪潮集团,作为国资背景企业,在国资国企中有天然的信任背书优势,目前该公司的客户均以大型央国企为主,包括东方电气(600875)、中国铁塔、茅台集团、鲁花集团等。由于对信息和数据安全的重视,央国企客户对国资背景品牌更为信任。 而浪潮数字企业作为唯一拥有国资背景的综合类规模化 ERP 厂商,在 ERP 国产化选型中更容易获得央国企的青睐。此外,大型央国企客户优势在于增长稳定,进一步凸显公司竞争优势。

再则,目前浪潮数字企业在产品力上也具有产品丰富且竞争力强的特点,该公司拥有海岳PaaS平台等产品,在aPaaS综合竞争力国内第一,其传统ERP与云产品业务发展良好,云业务占比持续提升,且发布了浪潮海岳中小企业智能ERP inSuite3.0,预置企业级AI大模型,具有开箱即用、小快轻准的产品优势。

此外,该公司云基础设施完备,在全国布局7大核心云数据中心,113个区域云中心,502个分布式云节点,建成全国最大的分布式云体系,可基于统一的OpsCenter实现统一运营管理和持续性迭代升级。

从上述竞争力来看,浪潮数字在国产化替代浪潮中无疑具备一定的“得天独厚”优势。不过,需要注意的是,从国内高端ERP的布局来看,浪潮数字企业的高端ERP实力恐仍“火力不足”。

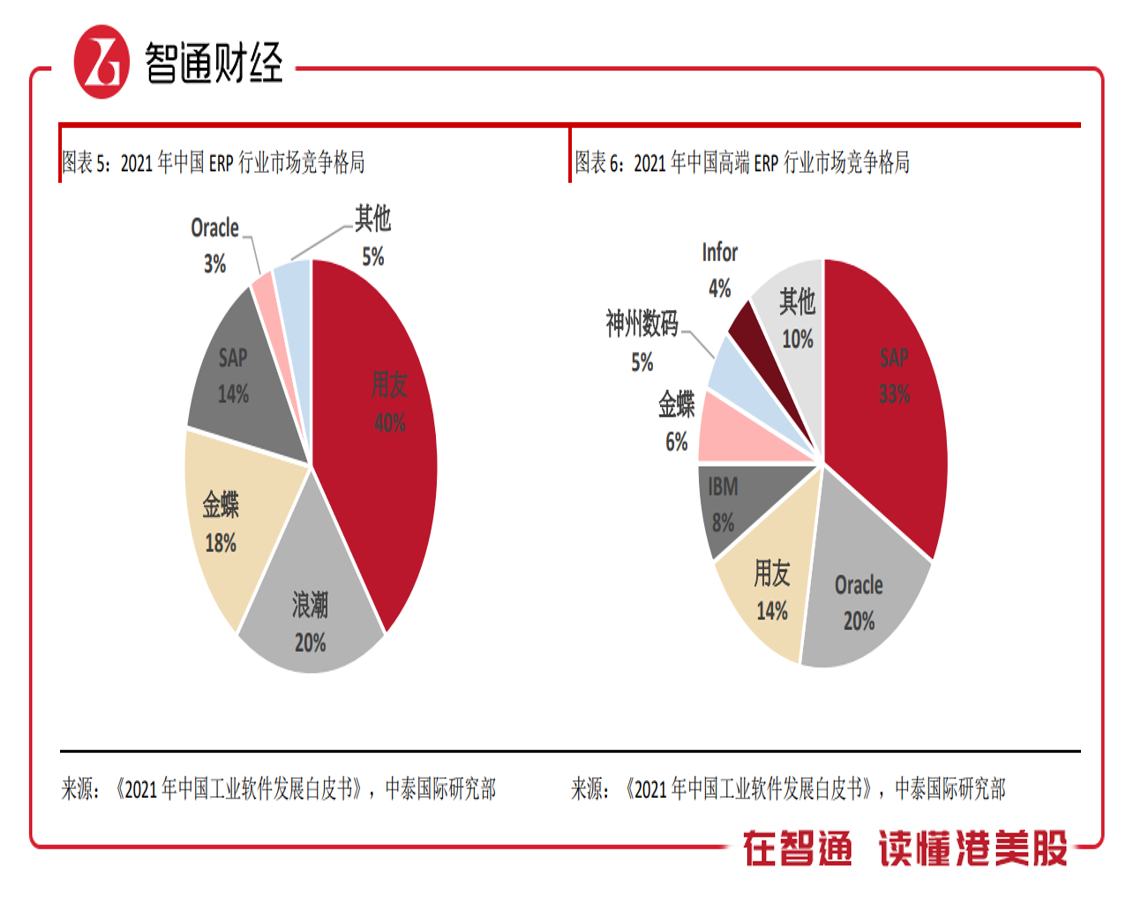

根据阿里云创新中心、鲸准研究员等联合发布的《2021年中国工业软件发展白皮书》公布的数据,2021年国产ERP软件是市占率接近70%,三大主要国内厂商用友、浪潮和金蝶占据前三位。高端ERP市场仍被国外厂商占据,除SAP、Oracle这些传统的ERP巨头之外,Infor等国外中等规模的ERP厂商在中高端市场占有一席之地。

由此可以看到,尽管浪潮数字企业在国内市场占据一定份额,但在国际市场上的影响力相对较弱,与国际巨头相比,在全球范围内的品牌知名度、市场份额和业务覆盖范围等方面仍有较大差距。

综上,不论是从基本面、竞争力,还是市场发展潜力来看,浪潮数字企业目前似乎具备资金投资的效应。不过,在国际市场影响力较弱、高端ERP能力“火力不足”等发展劣势影响下,公司股价此后的上行动能恐会受到一定考验。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

春节档电影竞争激烈 企业加紧“备战”

春节档电影竞争激烈 企业加紧“备战”

银发经济站上风口 产业链企业加速布局

银发经济站上风口 产业链企业加速布局

- 疯炒!最高溢价52% 基金频发预警

- 大超预期!美国去年12月非农就业人数增加25.6万人

- 人民日报评论:对编造、传播股市谣言坚决说不

- 坚守价值守护市值,82家企业赢“柿”而归

- 房地产积极信号 200亿盘活基金来了

- 1月10日晚间公告集锦:日发精机控股股东收到中国证监会立案告知书

- 21世纪ESG热搜榜(第159期)丨多地茅台冰淇淋闭店?公司回应;山西汾酒向西藏地震灾区捐款1000万元

- 2024年银柿·可信赖金融机构奖公布:它们为健康市场送来汩汩“活水

- 1月10日PA6产业链情报

地方政策加码布局脑机接口 相关投融资快速增长有望

地方政策加码布局脑机接口 相关投融资快速增长有望

汽车以旧换新再“升级” 将惠及更多消费者

汽车以旧换新再“升级” 将惠及更多消费者

碧桂园境外债重组方案出炉 有望削减116亿美元债务

碧桂园境外债重组方案出炉 有望削减116亿美元债务

世茂集团被深化连盛提起清盘呈请

世茂集团被深化连盛提起清盘呈请