本周(11月10日至14日),新能源(850101)概念股继续走强,电力(562350)设备行业个股持续大涨,总市值超千亿元龙头思源电气(002028)股价近30个交易日13次创历史新高;锂电产业链爆发,超10只股票创历史新高。

数据显示,本周共有83只个股股价创历史新高(不含近一年上市的次新股,按前复权价、涨跌幅复权算法统计,下同),较上周的94只有所减少。

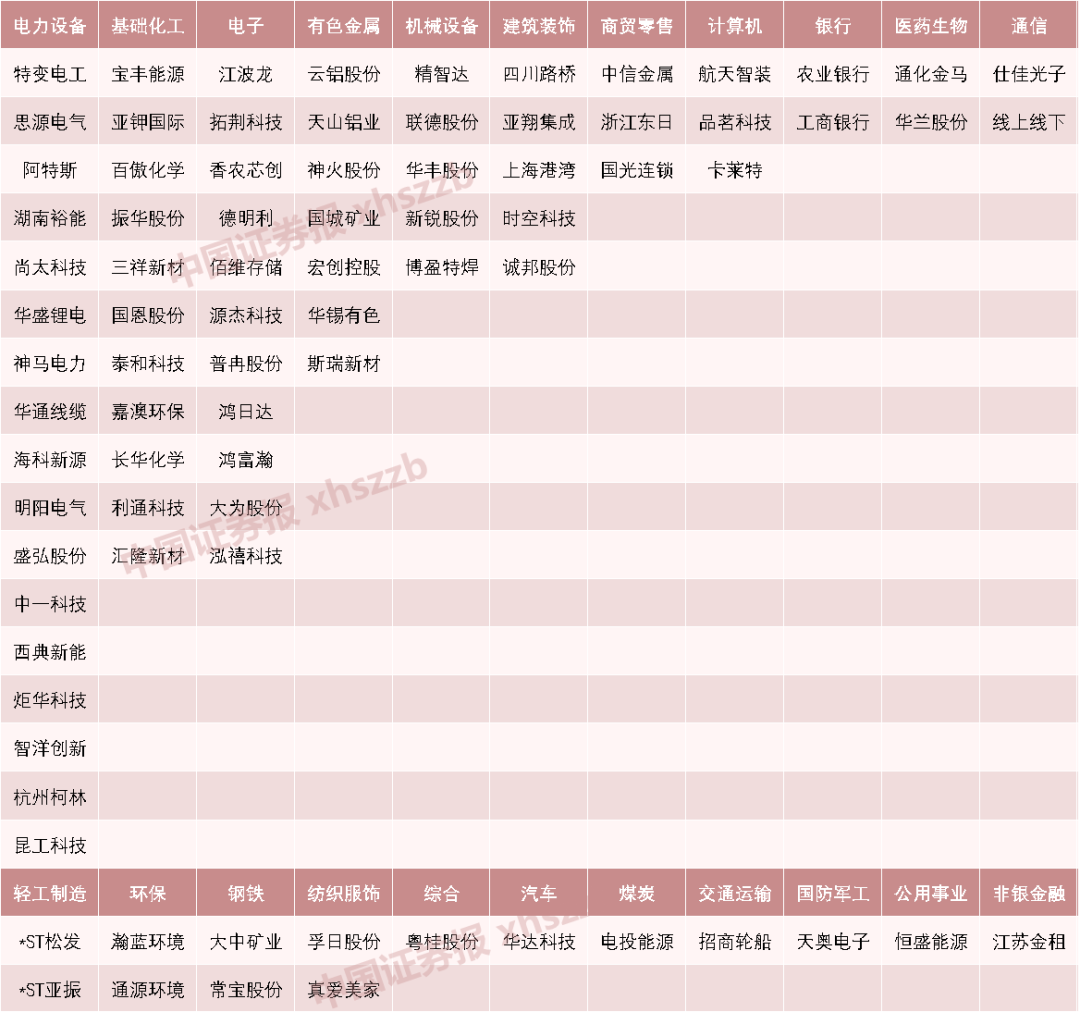

上述83只个股中,按照申万一级行业进行划分,电力(562350)设备、基础化工(850102)、电子行业创新高的个股较为集中,分别有17只、11只、11只。从上市板块看,主板股票有48只、科创板股票有14只、创业板股票有18只、北交所股票有3只。

从个股集中的概念板块看,新能源(850101)概念股继续走强,主要涉及5个方向:六氟碳酸锂、VC添加剂(碳酸亚乙烯酯)、锂矿、电网设备(881278)和储能(885921)。

机构认为,锂电池(884309)产业链集体大涨,与政策利好、行业供需形势向好关系密切。

政策方面,日前《国家能源(850101)局关于促进新能源(850101)集成融合发展的指导意见》发布,统筹推进新能源(850101)大规模开发和高水平消纳,储能(885921)成为关键领域。光大证券(601788)研报称,储能(885921)作为锂电池(884309)重要下游行业,持续拉动锂电池(884309)行业发展。日前高工产研储能(885921)研究所(GGII)发布数据显示,三季度中国储能(885921)锂电池(884309)出货量165G(885556)Wh,同比大增65%。2025年储能(885921)锂电池(884309)跨越式发展,前三季度出货量超2024年全年总量30%。

供需方面,锂电池(884309)行业供给过剩问题缓解,部分产品出现供给紧张。从需求端看,储能(885921)与动力电池需求超预期,全球储能(885921)电池需求2025年激增,头部电池厂商排产环比连续增长,头部厂商对2026年出货指引同步上调;从供给端看,锂电材料结构性供应紧张,碳酸锂库销比降至低位,六氟磷酸锂、磷酸铁锂等环节因产能集中且扩产谨慎,供需矛盾突出。

价格方面,国海证券(000750)表示,六氟磷酸锂涨价搅动新能源(850101)产业链,目前部分市场报价高达15万元/吨,主流成交价较10月中旬已翻倍。电解液添加剂VC、FEC(氟代碳酸乙烯酯)的价格持续上涨,据上海有色网数据,VC主流价格从6月初4.87万元/吨已反弹77%,达到11月12日的8.6万元/吨;FEC从5月底3.3万元/吨反弹64%,达到11月12日的5.4万元/吨。

从成交额看,上述83只个股中,特变电工(600089)、香农芯创(300475)、江波龙(301308)、德明利(001309)、阿特斯(688472)本周成交额居前,分别为572.19亿元、526.49亿元、353.49亿元、273.33亿元、252.02亿元。

从近30个交易日股价创新高次数来看,上述83只个股中,香农芯创(300475)、电投能源(002128)15次创新高,中信金属(601061)14次创新高,思源电气(002028)、云铝股份(000807)、天山铝业(002532)、瀚蓝环境(600323)、智洋创新(688191)13次创新高。

总市值方面,上述83只个股中,总市值超千亿元的个股有6只。总市值居前的为农业银行(601288)、工商银行(601398)、宝丰能源(600989)、江波龙(301308)、特变电工(600089),分别为29748.56亿元、29403.52亿元、1421.21亿元、1220.01亿元、1195.49亿元。

从股价表现看,华盛锂电(688353)、海科新源(301292)、孚日股份(002083)、线上线下、粤桂股份(000833)本周涨幅居前,分别上涨79.61%、71.38%、61.23%、46.55%、36.45%。

本周股价创历史新高个股一览