格局重塑!TCL控股索尼电视业务

在全球消费电子产业格局深度调整、技术迭代与市场重构的双重驱动下,跨区域产业协同已成为行业破局的必然路径。

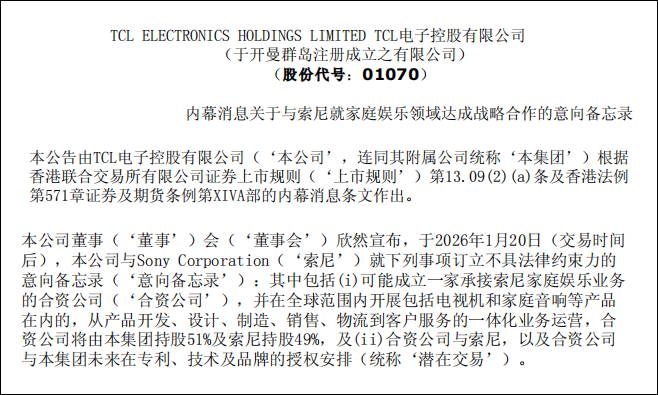

1月20日,日本传统显示行业龙头索尼集团与中国面板双雄TCL集团旗下终端业务平台TCL电子联合官宣,拟分拆索尼电视业务组建合资公司。

根据双方签署的非法律约束力意向备忘录,TCL将持有新公司51%股份并主导运营,索尼持股49%,新公司将全面承接索尼全球电视及家庭音频设备的研发、设计、制造、销售、物流及客户服务全链条业务,产品持续沿用Sony及BRAVIA品牌。

在行业看来,这一横跨中日两国的产业合作,并非偶然的商业联姻,而是全球电视行业从增量扩张转向存量博弈、从单一竞争走向优势互补的必然结果,更是中日电子产业在全球分工体系中,基于技术积淀与规模优势的精准适配,为全球消费电子产业转型提供了新的协同发展路径。

根据公告,双方计划于2026年3月底前敲定具有法律约束力的最终协议,新公司拟在2027年4月正式启动运营,具体进展仍需获得全球监管机构批准及满足其他相关条件。

存量市场下的双向适配

这场跨企业合作的背后,是全球电视行业存量竞争的大背景与双方各自的发展诉求。

群智咨询(Sigmaintell)数据显示,2025年全球电视市场出货量预计为2.21亿台,同比下降0.7%,行业整体陷入成本上升、利润下滑的困境,头部品牌纷纷通过战略调整寻求突破。

对索尼而言,电视业务虽仍保有高端市场话语权,但规模与盈利压力持续凸显。

相较于海信、TCL、小米等中国品牌的崛起,2025年索尼电视全球出货量约410万台,市占率1.9%,排名跌至全球第十,早已无奈退守高端市场。

尽管凭借XR认知芯片、好莱坞内容协同调校等技术优势,索尼在高端OLED市场保持溢价能力,但其电视业务所属的娱乐、技术及服务板块,利润贡献远不及游戏、影像传感等核心业务,成本高企、规模效应不足成为突出短板。

“索尼近年持续收缩低毛利硬件业务,聚焦高附加值核心领域,此次分拆电视业务是其轻资产转型的必然延续,也是其品牌价值变现的主流方式之一。”一位长期跟踪消费电子行业的分析师向观察者网表示。

TCL电子则代表了中国家电企业的规模与供应链优势。

2025年TCL电视全球出货量约3040万台,市占率13.8%,仅次于三星电子的16%(亦有榜单数据显示,TCL电视出货量2980万台,低于海信,位列全球第三),背后依托TCL华星的面板自研与垂直整合能力,其Mini LED电视出货量全球占比超40%,稳居全球第一。

但相较于索尼,TCL在高端市场的品牌溢价与技术调校能力存在明显短板,此前虽凭借性价比快速扩张,却始终难以突破高端市场的品牌壁垒,而索尼的品牌与技术积淀恰好能弥补这一缺口。

值得注意的是,双方早有供应链合作基础,TCL华星此前已作为索尼电视面板的次要供应商,为此次合资奠定了协同基础。

从合作框架来看,51%对49%的股权比例明确了双方的权责边界。TCL以控股身份主导新公司日常运营,核心输出规模制造、供应链管理及成本控制能力,这与其在过往并购案中积累的运营经验相匹配——此前TCL曾通过并购三星苏州工厂站稳全球头部面板厂商地位,通过并购三洋墨西哥工厂、收购LGD广州公司股权等动作,完善全球化制造布局。

索尼则以少数股权保留品牌控制权与核心技术研发权,确保BRAVIA品牌的高端调性与XR芯片等核心技术的自主掌控,同时通过持股分享业务收益,避免完全退出电视市场带来的品牌价值损耗。

群智咨询指出,此次合作并非简单的产能整合,而是技术、品牌与运营能力的深度捆绑,若协议顺利落地,将成为近二十年来全球电视市场一线品牌间为数不多的深度合资案例。

0人