触发退市风险条件!“童鞋第一股”ST起步连亏6年

1月28日晚间,ST起步(603557)发布业绩预亏公告,预计2025年度归母净利润亏损1.28亿元至1.78亿元,扣除非经常性损益后的净利润预计亏损1.18亿元至1.68亿元。

对于业绩预亏的主要原因,ST起步(603557)称,报告期内纺织服装行业竞争激烈,下游经销商经营环境恶化,导致应收账款账龄变长或发生坏账,公司对此计提了信用减值损失,同时库存积压导致计提存货跌价准备。

公司预计2025年度实现营业收入为1.5亿元至2亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入也为1.5亿元至2亿元。

ST起步(603557)提示风险称,若2025年度经审计的利润总额、净利润或扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的收入后的营业收入低于3亿元,公司股票将面临退市风险警示。

值得一提的是,此前ST起步(603557)已连续亏损5年,2025年亏损将加剧,何时走出困境令人关注。

公开资料显示,起步股份有限公司主营业务为童鞋、童装和儿童服饰配饰等的设计、研发、生产和销售,公司于2017年8月在上交所主板上市,被称为A股“童鞋第一股”。

业绩方面,2020年至2024年,ST起步(603557)连续5年亏损,归母净利润分别为-3.93亿元、-2亿元、-4.8亿元、-6.56亿元、-1.16亿元,5年累计亏损约17.89亿元。

公司资产负债率近几年位于高位,截至2025年三季度末高达88.95%。

值得注意的是,1月29日早盘ST起步(603557)一度涨停,截至发稿时涨3.89%,报2.67元/股,市值16.65亿元。

近几年ST起步(603557)股价总体表现低迷,目前2元多的股价较上市初的逾30元相去甚远,上市8年多来市值也缩水约178亿元。

编辑 黎莉 责编 朱峰 校审 谭录岗

伟测科技:2025年净利润同比预增约134%

1月29日电,伟测科技(688372)1月29日公告,公司预计2025年实现归母净利润3亿元左右,同比增长133.96%左右。基于AI及汽车电子(885545)相关产品不断渗透、消费电子(881124)回暖、国产替代加速、先进封装(886009)技术升级推动半导体(881121)测试需求增加。本期公司持续加码高端产品产能、产品结构优化、加大研发投入、导入新客户、推进新项目落地、主营业务收入同比增长,归属于母公司所有者的净利润和归属于母公司所有者的扣除非经常性损益的净利润等财务指标较上年同期增长。

数据中心建设热潮带动收入快速增长 华丰科技(688629)预计2025年归母净利增超3.5亿元

央广网北京1月29日消息(记者齐智颖实习记者王彬羽)华丰科技(688629)发布2025年度业绩预盈公告,预计2025年度实现归母净利润3.38亿元-3.88亿元,相较于上年将增加3.56亿元到4.06亿元,扭亏为盈;预计归母扣非净利润为3.02亿元-3.52亿元,与上年同期(法定披露数据)相比,将增加3.8亿元到4.3亿元,同样实现扭亏为盈。

华丰科技(688629)在公告中表示,报告期内,人工智能(885728)、云计算(885362)与大数据技术的融合,驱动数据中心建设热潮,直接拉动了交换机、AI服务器及核心路由器等关键设备需求,进而传导至上游,带动公司产品收入快速增长。

近日,华丰科技(688629)在投资者互动平台表示,在高速线模组/连接器产品上,公司已与华为、浪潮、超聚变、曙光、华勤、中兴、新华三等设备制造商以及阿里(BABA)、腾讯(K80700)、字节等互联网应用客户推动或开展项目合作。

关于近期火热的商业航天(886078)领域布局,华丰科技(688629)表示,公司密切关注国家关于商业航天(886078)发展的各项政策导向,立足自身在相关领域的技术积累,在商业卫星、深空探测领域专用连接器细分环节积极布局。公司自主开发的JHD系列卫星用高速连接器传输速率在国内航天领域率先突破25G(885556)bps/56Gbps,可支持卫星载荷100G链路传输在内的多个应用场景。

南网储能:2025年净利同比预增47.98%~53.31%

1月29日,南网储能(600995)公告称,南网储能(600995)预计2025年度归属于上市公司股东的净利润为16.67亿元至17.27亿元,同比增加47.98%至53.31%。报告期内,公司调峰电站来水较好,发电量同比增加,售电收入及利润同比增加。

彩虹股份(600707)发预减,预计2025年归母净利润3.3亿元到3.9亿元,同比减少68.55%到73.39%

彩虹股份(600707)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为3.3亿元到3.9亿元,与上年同期相比,将减少8.5亿元到9.1亿元,同比减少68.55%到73.39%。

汇宇制药发预亏,预计2025年归母净亏损2400万元至2900万元

汇宇制药(688553)披露2025年年度业绩预亏公告,公司预计2025年度实现归属于母公司所有者的净亏损2400万元至2900万元;预计2025年度实现归属于母公司所有者的扣除非经常性损益的净利润为7800万元至9300万元。

菜百股份(605599)发预增,预计2025年年度归母净利润同比增加47.43%到71.07%

菜百股份(605599)发布2025年年度业绩预增公告,预计2025年年度实现归属于母公司所有者的净利润为106,000万元到123,000万元,与上年同期(法定披露数据)相比,将增加34,099.14万元到51,099.14万元,同比增加47.43%到71.07%。

本期业绩预增的原因主要系黄金珠宝行业消费(883434)趋势变化加速,公司密切关注市场动态,充分发挥直营优势,各渠道增强联动,品牌影响力持续提升,核心经营指标稳中有进。

金钼股份:2025年度净利润同比增长6.89%

1月29日,金钼股份(601958)公告称,2025年实现营业总收入140.56亿元,同比上升3.57%;实现归属于上市公司股东的净利润31.88亿元,同比上升6.89%。公司通过精细管理、强化产销协同等举措,实现经营指标同比提升。

福田汽车2025年净利预增超15倍

【大河财立方消息】1月29日,北汽(600733)福田汽车(600166)股份有限公司(简称福田汽车(600166))披露2025年度业绩预增公告。

经初步测算,福田汽车(600166)预计2025年实现归属于母公司所有者的净利润13.3亿元,与上年同期相比,将增加12.5亿元,同比增加1551%左右。预计2025年实现归属于母公司所有者的扣除非经常性损益后的净利润8.2亿元,与上年同期相比,将增加10.3亿元,同比实现扭亏为盈。

对于业绩预增的原因,公告称,公司坚定推进全面国际化、全面新能源化、全面智能化战略落地,紧抓“以旧换新”等政策带来的结构性市场机会,加大推进海外属地产业化进程,全年实现总销量65万辆,同比增长5.85%;新能源实现销量10.12万辆,同比增长87.21%;海外市场实现销量16.45万辆,同比增长7.27%;报告期内新产品销量贡献度持续提升。营销模式创新和后市场业务成为新的利润增长点。

同时,福田汽车(600166)持续推动全价值链降本增效,系统推进管理架构“矩阵式”转型,期间费用率同比下降。本期非经常性损益约为5.1亿元,主要构成为政府补助。

责编:陶纪燕|审核:李震|监审:古筝

华丰股份:预计2025年净利润同比减少57.19%~65.35%

1月29日,华丰股份(605100)公告称,华丰股份(605100)预计2025年归属于上市公司股东的净利润为2,550.00万元至3,150.00万元,同比减少57.19%至65.35%。业绩变动主要原因:重卡市场需求变化致零部件收入下滑;印度子公司运维收入减少;应收账款信用减值损失增加;订单减少导致产能利用率下降、单位制造成本上升。

瑞可达:2025年净利同比预增64.20%~81.43%

1月29日,瑞可达(688800)公告称,瑞可达(688800)预计2025年归属于上市公司股东的净利润为2.88亿元~3.18亿元,同比增加64.20%~81.43%。主要因业务稳步增长带动订单增加;持续推进技术创新、工艺创新及生产自动化,提升产品竞争力并降低成本;管理变革初见成效,人效与运营效率提升;海外工厂订单增长、运营能力增强;新领域业务拓展初见成效。

福建水泥发预亏,预计2025年度归母净亏损8000万元到1.2亿元

福建水泥(600802)发布公告,公司预计2025年度实现归属于母公司所有者的净利润为-1.2亿元到-8000万元,与上年同期(法定披露数据)相比,将减亏。

福然德(605050)2025年前三季度每10股派2元 股权登记日为2026年2月4日

福然德(605050)发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本48964.12万股为基数,向全体股东每10股派发现金红利人民币2.00元,合计派发现金红利人民币 9792.82万元,占同期归母净利润的比例为40.23%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月4日,除权除息日为2月5日。 据福然德(605050)发布2025年前三季度业绩报告称,公司营业收入82.30亿元,同比增长5.00%实现归属于上市公司股东净利润2.43亿元,同比增长20.38%基本每股收益盈利0.49元,去年同期为0.41元。

福然德(605050)股份有限公司的主营业务是为中高端汽车、家电等行业企业或其配套厂商提供完整的金属板材加工制造和配送服务。公司的主要产品是镀锌板(带)、冷轧板(带)、热轧板(带)、彩涂板(带)、无取向电工钢带、铝材(含铝压铸、铝挤压)、镀锌板卷、冷轧板卷、热轧板卷、电工钢卷(无取向/有取向)、彩涂板卷、铝板。(数据来源:同花顺(300033)iFinD)

产品结构优化叠加数智化赋能 方大特钢2025年盈利能力显著增强

1月29日,方大特钢(600507)科技股份有限公司(以下简称“方大特钢(600507)”)披露公告称,公司预计2025年度实现归母净利润为8.35亿元到9.98亿元,同比增加236.9%到302.67%。

在钢铁行业面临强供给、弱需求的复杂环境下,这份业绩的增长得益于原燃料成本下跌幅度大于钢材销售价格下跌幅度,以及公司精细化管理、科技创新的双重驱动。

多重因素驱动业绩增长

方大特钢(600507)表示,上游主要原燃料价格显著回落,钢材利润得到一定修复。在生产端,公司持续推进精细化管理,大力降本增效,建设两套65MW超高温亚临界发电项目,提升能源利用效率。在销售端,公司抢抓市场机遇,通过优化品种结构,提高高效益产品产销量,有力推动了业绩增长。

此外,2025年,公司非经常性损益金额约为1.3亿元,主要原因是受资本市场整体上涨影响,公司投资的信托产品等公允价值变动收益增加。

2025年是方大特钢(600507)高质量发展的一年,公司坚持普特结合的产品路线,走“低成本、差异化、特色化”的发展道路,为确保弹扁订单及时交付,启动弹扁生产线、优特钢(884184)生产线“双线”弹扁生产模式,有力支撑公司效益增长。

“2025年,面对复杂多变的市场环境,方大特钢(600507)销售部门锚定高质量发展目标,深化渠道整合与价格体系建设,在建筑钢材销售领域实现多项突破,全年南昌市场网价排名较2024年提升7位,创近五年最佳,区域市场话语权显著增强。”公司相关负责人向《证券日报》记者表示。

上述负责人称:“公司紧盯市场需求,精准调整产品结构与生产排产,效益品规占比稳步提高。通过深耕重点工程项目,成功拓展10余家优质工程客户,高效益钢种接单量大幅增长。2025年,建筑钢材工程销量同比大幅增长98.51%,终端直供比例显著提升。在省外市场,该公司聚焦杭州、上海等高价值区域,通过专项调研、服务升级及平台合作,持续提升品牌知名度与认可度。”

未来,方大特钢(600507)将紧扣行业发展趋势与公司战略布局,在巩固、提升公司现有产品和市场的基础上,加大在高端装备(885427)制造、新能源等新兴领域的市场拓展力度,积极寻找与公司发展战略相契合的特殊钢并购机会,逐步提升高附加值特殊钢产品的市场份额,实现产品结构的优化和盈利能力的增强。

数智赋能推动炼焦革新

日前,方大特钢(600507)孙公司方大特钢(600507)智能信息(江西)有限公司与华为云正式签订智能配煤系统合作开发合同。此次签约标志着方大特钢(600507)在“数据+智能”双轮驱动下的数智转型迈出关键一步,更为钢铁行业探索数智技术与实体产业深度融合提供了实践范本。

作为集采矿、炼焦、烧结、炼铁、炼钢、轧材于一体的钢铁联合企业,焦炭是方大特钢(600507)高炉炼铁的核心原料,其质量直接关乎钢铁产品品质与生产效率,而炼焦配煤作为生产焦炭的前置关键工序,对最终焦炭质量和生产成本起着决定性作用。

“传统炼焦配煤模式多依赖技术人员经验与基础理论,面对煤质波动大、变化无规律的行业痛点,难以快速优化配煤方案,既影响焦炭质量稳定性,又因原料取值保守导致成本冗余,还存在优质炼焦煤过度消耗、能源浪费等问题。”福建华策品牌定位咨询创始人詹军豪表示。

此次双方合作开发智能配煤系统,是方大特钢(600507)智能化转型的重要战略举措,据悉项目将依托华为云盘古大模型核心技术,融合多目标优化算法、高精度预测模型等先进智能算法,充分发挥华为在云计算(885362)、智能算法领域的深厚技术积淀与实践经验,深度结合方大特钢(600507)多年积累的炼焦生产数据资源与成熟管理经验,构建覆盖原料分析、配比优化、质量预测全流程的智能化决策体系。该系统将实现对配煤过程中各类数据的自动采集、深度挖掘与高效利用,精准破解传统模式下的行业痛点,不仅能帮助企业精准控制配煤成本,更能优化煤炭资源配置,减少优质炼焦煤过度消耗,解决配煤不合理导致的能源浪费问题,助力实现降本提质增效与可持续发展的双重目标。

方大特钢(600507)表示,作为江西省数字经济(885976)创新型企业,公司将以该项目为支点,持续深化钢铁全产业链数智化升级领域的协同创新,加速推进生产、管理、运营等各环节的数智革新,不断解锁钢铁行业高质量发展新路径,为实体经济数智化转型注入强劲动能。

盘江股份:2025年净利同比预增205.30%-264.83%

1月29日,盘江股份(600395)公告称,盘江股份(600395)预计2025年度归属于上市公司股东的净利润为3.18亿元至3.80亿元,同比增加205.30%到264.83%。业绩增长主要因商品煤产量和上网电量同比增加、成本费用同比下降,控股煤业子公司优化采掘接续、加强洗选加工,生产经营好转,减亏明显。

康为世纪:2025年预亏9144.1万元—1.12亿元

1月29日电,康为世纪(688426)1月29日公告,预计2025年实现归属于母公司所有者的净利润-1.12亿元到-9144.1万元,上年同期为-1.57亿元,同比亏损收窄。期内公司基因测序(885578)、基因合成等科技服务业务的快速增长,主营业务收入上升。报告期内,生命科学与诊断试剂行业处于恢复期;新业务正在拓展市场,尚未形成规模经济效应。

春雪食品(605567)发预增,预计2025年归母净利润3600万元到4300万元,同比增加340.90%到426.63%

春雪食品(605567)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润3600万元到4300万元,与上年同期(法定披露数据)相比,将增加2,783.48万元到3,483.48万元,同比增加340.90%到426.63%。

有研新材:2025年净利同比预增73%~90%

1月29日,有研新材(600206)公告称,预计2025年度归属于上市公司股东的净利润为2.55亿元至2.80亿元,同比增长73%到90%。主要系控股子公司有研亿金靶材销售收入同比增长超50%,以及有研稀土(884215)亏损减少;此外,有研稀土(884215)技术转让产生非经常性收益4,841万元。

桐昆股份:2025年净利同比预增62.24%-78.88%

1月29日,桐昆股份(601233)公告称,桐昆股份(601233)预计2025年度归属于上市公司股东的净利润为19.50亿元至21.50亿元,与上年同期相比增长62.24%至78.88%。主要因涤纶长丝行业供需格局优化带动单吨盈利提升,叠加参股浙石化持续挖潜增效、部分化工产品毛利改善;同时政府补助等非经常性损益金额较大。

洛凯股份(603829):9000万元闲置募集资金现金管理到期赎回,获收益37.73万元

1月29日,洛凯股份(603829)公告,公司使用9000万元暂时闲置募集资金购买的中信银行(601998)结构性存款产品已于2026年1月29日到期赎回,本金及理财收益37.73万元均已归还至募集资金专户;本次赎回不会影响募集资金投资项目进度和公司正常生产经营。

盛和资源:2025年净利同比预增281.28%-339.20%

1月29日,盛和资源(600392)公告称,盛和资源(600392)预计2025年度归属于上市公司股东的净利润为7.90亿元至9.10亿元,同比增加281.28%到339.20%。报告期内,稀土(884215)市场行情整体上涨,主要产品价格全年销售均价大幅上升,公司优化产销结构、加强成本管控,主要产品销量同比增长,驱动业绩大幅增长。

国光电气发预亏,预计2025年年度归母净亏损8500万元至1.05亿元

国光电气(688776)发布2025年年度业绩预亏公告,预计2025年年度实现归属于母公司所有者的净利润与上年同期(法定披露数据)相比,将出现亏损,实现归属于母公司所有者的净利润为-10,500万元到-8,500万元。

报告期公司销售收入出现下滑,主要受外部客观因素影响。一方面,核工业设备业务受ITER项目及国内重大科研装置建设进度延后制约,相关采购订单未能按期下达;另一方面,微波器件业务中,部分总体单位项目推进节点未达预期,致使订单延迟下发。由于上述客观原因导致客户订单量缩减,并叠加部分产品价格下调的影响,最终导致本期营收规模减少。

康鹏科技发预亏,预计2025年归母净亏损5500万元-6500万元

康鹏科技(688602)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润将出现亏损,实现归属于母公司所有者的净利润-6500万元到-5500万元。

盘江股份:2025年净利同比预增205.3%—264.83%

1月29日电,盘江股份(600395)1月29日公告,预计2025年度实现归属于母公司所有者的净利润为3.18亿元到3.8亿元,同比增加205.3%到264.83%。报告期内,主要商品煤产量、上网电量同比增加,成本费用支出同比下降;控股煤业子公司提高商品煤质量,生产经营好转,同比减亏。

宏盛华源:预计2025年净利润为3.48亿元到4.00亿元

近日,宏盛华源(601096)铁塔集团股份有限公司发布2025年年度业绩预告公告。

其中提到,经财务部门初步测算,预计2025年年度实现归属于上市公司股东的净利润为3.48亿元到4.00亿元,与上年同期相比,将增加1.18亿元到1.70亿元,同比增加51.22%到73.82%。

还指出,预计2025年年度实现归属于上市公司股东的扣除非经常性损益的净利润为2.76亿元到3.28亿元,与上年同期相比,将增加0.86亿元到1.38亿元,同比增加45.41%到72.81%。

公告还提到业绩预增的原因:一是公司持续开展降本增效,毛利率较上年同期得到较大幅度提升;二是公司加大国际业务开拓力度,国际业务收入较上年同期增长,对利润贡献较大;三是子公司安徽宏源钢构有限公司土地收储贡献资产处置收益。

开开实业:使用2000万元闲置自有资金购买结构性存款

1月29日,开开实业(600272)公告,公司使用2000万元闲置自有资金向宁波银行(002142)股份有限公司上海静安支行购买结构性存款,产品期限180天,起息日为2026年1月29日,到期日为2026年7月28日;该投资事项已获公司第十届董事会第二十五次会议审议通过,属于董事会授权范围内额度使用(授权总额度不超过1.8亿元,有效期自2025年4月至2026年4月),无需提交股东大会审议。

万泰生物:预计2025年净亏损3.3亿元-4.1亿元 同比转亏

1月29日,万泰生物(603392)公告称,预计2025年归属于上市公司股东的净利润为-4.10亿元至-3.30亿元,上年同期盈利1.06亿元,同比转亏。主要因二价HPV疫苗受集采降价、消费(883434)需求不足等影响,出现近效期无法销售及库存减值,预计影响净利润约5亿–6亿元;九价HPV疫苗虽已上市并加速准入,但报告期内利润贡献尚未充分体现;诊断板块亦受集采降价及医保政策影响,收入利润同比下滑。

国网英大:预计2025年净利润23~27.5亿元

近日,国网英大(600517)股份有限公司发布2025年年度业绩预告公告。

公告提到,经公司财务部门初步测算,预计2025年年度实现归属于母公司所有者的净利润230,000万元到275,000万元,与上年同期相比,将增加72,575万元到117,575万元,同比增加46.10%到74.69%。

预计2025年年度实现归属于母公司所有者的扣除非经常性损益的净利润225,000万元到270,000万元,与上年同期相比,将增加70,404万元到115,404万元,同比增加45.54%到74.65%。

同时公告还提到本期业绩预增的主要原因:2025年,公司强治理、提质效、抓风控、促发展,主营业务保持稳健增长;旗下金融板块自营投资业务的投资收益及公允价值变动损益同比大幅增加。2026年,公司将锚定高质量发展目标,深耕电网主业、延伸能源产业链,努力提质增效,筑牢经营根基。金融业务要提升服务电网主业质效,深挖产业链供应链金融需求,持续提升核心竞争力;碳资产业务要着力优化布局,推动业务储备和转化落地;电力装备业务要着力加快核心产业升级与产能布局优化,积极开拓市场。

上海洗霸:2025年净利同比预增74.62%—161.93%

1月29日电,上海洗霸(603200)1月29日公告,预计2025年度实现归属于母公司所有者的净利润7500万元至1.125亿元,同比增长74.62%到161.93%。报告期内,公司转让控股子公司上海炭元新材料科技有限公司部分股权确认的投资收益为1927万元。此外,公司丧失对控股子公司上海炭元新材料科技有限公司的控制权后,剩余股权按公允价值重新计量确认的投资收益约为1.06亿元。

辽宁能源(600758):2025年预亏2.73亿元—4.1亿元 商品煤收入同比大幅减少

1月29日电,辽宁能源(600758)1月29日公告,预计2025年度实现归属于上市公司股东的净利润亏损4.1亿元到2.73亿元,上年同期为盈利2.02亿元。报告期内,受煤炭市场影响,公司主要煤炭产品冶金煤平均售价同比大幅下降,影响商品煤收入同比大幅减少,致公司业绩同比大幅下滑。

九牧王:2025年净利同比预增54%—84%

1月29日电,九牧王(601566)1月29日公告,预计2025年度实现归属于上市公司股东的净利润2.7亿元—3.24亿元,同比增长54%—84%。报告期内,受二级市场波动的影响,公司持有的金融资产的公允价值变动损益预计为8000万元—9000万元,上年同期为-5855.5万元,报告期内公允价值变动收益比上年同期增加约1.4亿元。

瑞可达(688800)发预增,预计2025年归母净利润2.88亿元到3.18亿元,同比增加64.20%到81.43%

瑞可达(688800)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为2.88亿元到3.18亿元,与上年同期(法定披露数据)相比,将增加11,253.05万元到14,273.05万元,同比增加64.20%到81.43%。

有研新材:2025年净利同比预增73%—90%

1月29日电,有研新材(600206)1月29日公告,预计2025年度实现归属于上市公司股东的净利润2.55亿元到2.8亿元,同比增长73%到90%。报告期内,控股子公司有研亿金靶材销售收入同比增长超过50%,带动公司业绩增长,同时控股子公司有研稀土(884215)亏损减少。

上海凤凰:预计2025年净利润为1.2亿元左右 同比扭亏为盈

1月29日电,上海凤凰(600679)1月29日公告,预计2025年度实现归属于上市公司股东的净利润为1.2亿元左右,上年同期为-1.39亿元,同比扭亏为盈。报告期内,公司主营业务收入稳步增长,盈利能力不断提升,为公司扭亏为盈奠定了坚实基础。

菜百股份:2025年净利润同比预增47%到71%

菜百股份(605599)披露业绩预增公告。经财务部门初步测算,公司预计2025年年度实现归属于母公司所有者的净利润为106,000.00万元到123,000.00万元,与上年同期(法定披露数据)相比,将增加34,099.14万元到51,099.14万元,同比增加47.43%到71.07%。

公司表示:本期业绩预增的原因主要系黄金珠宝行业消费(883434)趋势变化加速,公司密切关注市场动态,充分发挥直营优势,各渠道增强联动,品牌影响力持续提升,核心经营指标稳中有进。

伟测科技发预增,预计2025年归母净利润3亿元,同比增加133.96%

伟测科技(688372)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为3亿元左右,与上年同期(法定披露数据)相比,将增加1.72亿元左右,同比增加133.96%左右。

康欣新材发预亏,预计2025年归母净亏损3.94亿元

康欣新材(600076)发布公告,公司预计2025年年度实现归属于上市公司股东的净利润为-3.94亿元,与上年同期相比,将继续出现亏损。

恒润股份:2025年预盈6500万元—8000万元 同比扭亏为盈

1月29日电,恒润股份(603985)1月29日公告,预计2025年实现归属于母公司所有者的净利润为6500万元到8000万元,与上年同期相比,将实现扭亏为盈。报告期内,主要得益于公司风电(885641)板块业务的回暖、风电(885641)大兆瓦法兰、轴承等新产品的产能释放与量产爬坡以及算力板块业务业绩贡献提升等。

中毅达发预盈,预计2025年度归母净利润约为5123万元

中毅达(600610)发布2025年度业绩预盈公告,预计2025年度实现归属于母公司所有者的净利润约为5,123万元,与上年同期相比,预计将实现扭亏为盈。

2025年,公司核心产品季戊四醇价格逐步回升推动毛利率上升,使得公司净利润增长。同时,公司根据市场情况适时对毛利为负的酒精等装置生产计划进行了合理调整,减少亏损。公司本期业绩实现扭亏为盈。

广大特材:2025年净利同比预增82.61%

1月29日电,广大特材(688186)1月29日公告,预计2025年度实现营业收入为49.2亿元左右,同比增加22.91%左右;实现归属于母公司所有者的净利润为2.1亿元左右,同比增加82.61%左右。报告期内,公司下游所属行业需求整体向好,营业收入同比实现增长,同时积极实施降本增效措施,使得整体毛利率有所提升。

马钢股份:2025年预亏1.9亿元—2.5亿元 同比亏损大幅收窄

1月29日电,马钢股份(600808)1月29日公告,预计2025年度归属于上市公司股东的净利润为-2.5亿元到-1.9亿元,与上年同期相比,将减少亏损44.09亿元到44.69亿元,同比亏损大幅收窄。报告期内,公司多措并举,全年经营绩效较上年大幅改善,但受四季度市场行情波动影响,加之公司处于转型发展阶段,且部分参股公司经营业绩下滑,公司全年仍未实现扭亏。

盛邦安全发预亏,预计2025年归母净亏损3500万元-5000万元

盛邦安全(688651)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为-5000万元到-3500万元,与上年同期相比,将减少5,162.85万元至3,662.85万元,由盈转亏。

东威科技:石国伟已减持0.17%股份

1月29日,东威科技(688700)公告,公司董事石国伟于2026年1月7日至1月28日期间,通过集中竞价方式累计减持公司股份500,000股,占公司总股本的0.17%,本次减持计划已实施完毕。

万泰生物预计2025年净利润亏损3.3亿元至4.1亿元,同比由盈转亏

万泰生物(603392)1月29日晚发布2025年年度业绩预亏公告,经财务部门初步测算,预计2025年实现归属于母公司所有者的净利润为-4.1亿元到-3.3亿元,与上年同期相比将出现亏损。预计2025年实现归属于母公司所有者的扣除非经常性损益的净利润为-6.6亿元到-5.3亿元。

上年同期,万泰生物(603392)实现归属于母公司所有者的净利润1.06亿元,归属于母公司所有者的扣除非经常性损益的净利润-1.86亿元。

万泰生物(603392)致力于诊断试剂、疫苗以及医疗器械(881144)的研发、生产和销售,主要业务分为体外诊断(884243)及疫苗两大类领域。首先看万泰生物(603392)的疫苗板块。受国内疫苗集采政策、行业竞争、消费(883434)者疫苗犹豫等多重因素影响,国内疫苗市场整体承压,行业收入、利润均大幅下滑。

对于万泰生物(603392)而言,在收入端以及生产端都面临严峻挑战,二价HPV疫苗受默沙东(MRK)九价HPV疫苗扩龄、政府采购大幅降价、消费(883434)需求不足等影响,导致公司二价HPV疫苗产品出现近效期无法销售、库存无法变现的不利影响。

公司从夯实资产质量和消除对经营影响的角度,对市场端和生产端产品进行积极处理,并计提相应减值准备。整体预计影响净利润5亿元至6亿元左右,是本期利润大幅下滑的原因之一。

为应对二价HPV疫苗的不利影响,万泰生物(603392)积极开拓国际市场,并加快创新产品的研发和上市,取得了一定的成效。国际市场方面,2025年,二价HPV疫苗营收实现倍数级增长;国内首家创新产品九价HPV疫苗成功上市,并积极推广。

截至本报告期末,公司九价HPV疫苗已完成27个省份的准入落地,并持续加快全国3万多个POV终端的覆盖及矩阵布局,加速提升各地接种上量。由于报告期内九价HPV疫苗尚处于市场准入阶段,利润贡献尚未充分体现。

此外,公司持续投入各疫苗管线的研发和临床工作,研发费用保持计划水平。

再看万泰生物(603392)的诊断板块。受国家诊断试剂行业集采降价以及检验套餐解绑等医保政策影响,公司诊断收入及利润同比下滑;公司持续加大自主研发投入,加速装机及流水线等大项目驱动,带动传染病及甲状腺功能等特色检测业务实现同比两位数增长。

此前,万泰生物(603392)曾于1月27日公告,公司全资子公司厦门万泰沧海生物技术有限公司(以下简称“万泰沧海”)收到世界卫生组织(以下简称“WHO”)出具的公函,确认其自主研发的双价人乳头瘤病毒疫苗(大肠埃希菌)(以下称“二价HPV疫苗”)继2021年通过WHO PQ认证后,再次通过了WHO Prequalification Unit–Inspection Services team(TEAM)(即WHOPQT–INS,世界卫生组织预认证检查团队)周期(883436)性复核。

万泰生物(603392)表示,WHO PQ认证,是WHO对疫苗产品和供应商的资质确认和资格考察。此次万泰沧海生产的二价HPV疫苗通过WHO PQ的周期(883436)性复核,标志着公司该疫苗产品的安全性、有效性和质量一如既往地得到了WHO的确认和认可,这将更有助于公司二价HPV疫苗未来进一步开拓国际市场。

中际联合(605305)发预增,预计2025年归母净利润5亿元到5.5亿元,同比增长58.83%到74.71%

中际联合(605305)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为5亿元到5.5亿元,同比增长58.83%到74.71%。

继峰股份:预计2025年净利润4.1亿元—4.95亿元 同比扭亏为盈

1月29日电,继峰股份(603997)1月29日披露2025年年度业绩预盈公告,预计2025年实现净利润4.1亿元—4.95亿元,与上年同期相比,将实现扭亏为盈。报告期内,人力资源配置的优化措施,实现了人力成本的持续下降;继峰欧洲业务整体并入格拉默,大幅降低公司在欧洲区域的经营成本;2024年出售了持续亏损的美国TMD公司;乘用车(884099)座椅业务规模效应显现,盈利能力大幅增长。

中泰证券:2025年净利同比预增40%—60%

1月29日电,中泰证券(600918)1月29日公告,预计2025年度实现归属于母公司所有者的净利润为13.12亿元到15亿元,同比增加40%到60%。报告期内,财富管理、资产管理、投资交易等业务收入实现同比增长,公司整体经营业绩显著提升。

绿的谐波(688017)发预增,预计2025年度归母净利润1.15亿元到1.3亿元,同比增长104.74%到131.45%

绿的谐波(688017)发布公告,公司预计2025年度实现归属于母公司所有者的净利润1.15亿元到1.3亿元,与上年同期(法定披露数据)相比,将增加5,883.19万元到7,383.19万元,同比增长104.74%到131.45%。

万泰生物:2025年预亏3.3亿元—4.1亿元 疫苗市场整体承压

1月29日电,万泰生物(603392)1月29日发布公告,预计2025年度实现归属于母公司所有者的净利润为-4.1亿元到-3.3亿元,与上年同期相比,将出现亏损。报告期内,国内疫苗市场整体承压,行业收入、利润均大幅下滑。公司二价HPV疫苗受默沙东(MRK)九价HPV疫苗扩龄、政府采购大幅降价、消费(883434)需求不足等影响,导致公司二价HPV疫苗产品出现近效期无法销售、库存无法变现的不利影响。公司计提相应减值准备。整体预计影响净利润5亿元—6亿元左右。

步科股份:2025年净利同比预增39.08%-63.63%

1月29日,步科股份(688160)公告称,步科股份(688160)预计2025年归属于上市公司股东的净利润为6,800.00万元至8,000.00万元,同比增长39.08%至63.63%。受益于机器人行业需求快速增长,公司机器人业务营收大幅提升;同时通过精细化运营管理、控费增效,期间费用增速低于收入增速,推动净利润快速增长。

鑫科材料:2025年净利同比预降39.06%—59.1%

1月29日电,鑫科材料(600255)1月29日公告,预计2025年度实现归属于母公司股东的净利润2550万元到3800万元,同比减少39.06%至59.1%。报告期内,2025年6月末公司控股子公司江西鑫科投产转固。目前尚处于产能爬坡期,单位产品固定成本较高,全年出现亏损。此外,2024年度因政府征收补偿,公司取得了较高的资产处置收益,2025年度该项收益较去年有所减少。

灿勤科技:2025年净利润同比预增85%至118%

灿勤科技(688182)披露业绩预增公告。经财务部门初步测算,公司预计2025年年度实现营业收入67,300.00万元至75,600.00万元,与上年同期相比,将增长26,210.34万元至34,510.34万元,同比增长63.79%至83.99%;预计2025年年度实现归属于母公司所有者的净利润为10,700.00万元至12,600.00万元,与上年同期相比,将增长4,920.57万元至6,820.57万元,同比增长85.14%至118.01%。

公司表示:报告期内,公司业绩变动主要原因是:公司持续开发新产品、拓展新市场,本期产品结构的变化带动了主要产品毛利率的提升,新产品、新市场的拓展带来业务量和营业收入的提升。

华光新材:2025年净利同比预增104.67%—141.88%

1月29日电,华光新材(688379)1月29日公告,预计2025年度实现营业收入为25亿元左右,同比增长30.36%;归属于母公司所有者的净利润为1.65亿元到1.95亿元,同比增长104.67%到141.88%。报告期内,在成熟领域营业收入稳健增长的基础上,新赛道营业收入增长显著,电子领域营业收入同比增长超100%,其中AI液冷占总营业收入5%左右。此外,公司被列入土地征收范围的良渚厂区的不动产权证书完成注销,相应资产处置收益预计为7500万元左右(税后),计入公司2025年度归属于母公司所有者的净利润。

东方生物:2025年预亏5.23亿元

1月29日电,东方生物(688298)1月29日公告,预计2025年净利润亏损5.23亿元,上年同期亏损5.29亿元。报告期内,因各产业技术平台战略发展,整体培育期间持续投入较大,汇兑损失及利息收入对利润的贡献减少,同时计提资产相关折旧摊销费用,计提部分资产减值损失等原因,使得2025年度净利润亏损。

中盐化工:2025年净利同比预减85%左右

1月29日电,中盐化工(600328)1月29日公告,预计2025年度实现归属于母公司所有者的净利润7520万元左右,同比减少85%左右。报告期内,受行业供需变化影响,报告期内公司主营产品纯碱(884022)售价同比显著下降,导致公司纯碱(884022)产品的毛利率空间受到挤压,盈利水平下降,尤其中盐昆山有限公司业绩下滑明显。

康为世纪发预亏,预计2025年归母净亏损9144.1万元到1.12亿元

康为世纪(688426)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润与上年同期相比将实现减亏,归属于母公司所有者的净利润-1.12亿元到-9144.1万元,同比减亏28.91%到41.83%。

高测股份:预计2025年净利润亏损3500万元至4800万元

1月29日,高测股份(688556)公告称,高测股份(688556)预计2025年归属于上市公司股东的净利润为-4800.00万元到-3500.00万元。上年同期归属于上市公司股东的净利润为-4422.79万元。

南网储能:预计2025年归母净利润同比增幅超47.98%

1月29日,南网储能(600995)公告称,预计2025年度实现归属于母公司所有者的净利润为16.67亿元到17.27亿元,与上年同期相比,将增加5.41亿元到6.01亿元,同比增加47.98%到53.31%。2025年,公司调峰电站来水较好,发电量同比增加,售电收入及利润同比增加。

长鸿高科(605008)去年净利预降已连降5年 2020上市华西证券(002926)保荐

长鸿高科(605008)昨日晚间披露2025年年度业绩预减公告。

公司预计2025年年度实现归属于上市公司股东的净利润150.00万元到200.00万元,与上年同期(法定披露数据)相比,将减少9,222.29万元到9,272.29万元,同比减少97.88%到98.41%;公司预计2025年年度归属于上市公司股东的扣除非经常性损益的净利润-1,500.00万元到-2,200.00万元,与上年同期(法定披露数据)相比,将减少8,374.97万元到9,074.97万元,同比减少121.82%到132.00%。

2020年至2024年,长鸿高科(605008)实现归属于上市公司股东的净利润分别为3.02亿元、1.85亿元、1.80亿元、9500.95万元、9422.29万元。

长鸿高科(605008)于2020年8月21日在上交所主板上市,发行数量为4,600万股,发行价格为10.54元/股,保荐机构(主承销商)为华西证券(002926)股份有限公司,保荐代表人为颜承侪、蔡锐。

长鸿高科(605008)首次公开发行股票募集资金总额为48,484.00万元,募集资金净额为44,547.11万元。长鸿高科(605008)于2020年8月11日发布的招股说明书显示,该公司募集资金拟用于2万吨/年氢化苯乙烯-异戊二烯-苯乙烯热塑性弹性体(SEPS)技改项目、25万吨/年溶液丁苯橡胶扩能改造项目二期。

长鸿高科(605008)于2024年向特定对象发行A股股票募集资金。根据中国证券监督管理委员会《关于同意宁波长鸿高分子科技股份有限公司向特定对象发行股票注册的批复》(证监许可[2023]1708号),长鸿高科(605008)向特定对象发行股票3,582,000股,每股发行价格为人民币13.96元,募集资金总额为人民币50,004,720.00元,扣除发行费用(不含增值税)人民币8,259,983.02元,实际募集资金净额为人民币41,744,736.98元。公司对募集资金采取了专户存储制度。本次向特定对象发行股票募集资金已于2024年2月1日由保荐人(主承销商)甬兴证券有限公司汇入公司募集资金监管账户。立信中联会计师事务所(特殊普通合伙)对募集资金的到位情况进行了审验,并于2024年2月2日出具立信中联验字[2024]D-0003号验资报告。

长鸿高科(605008)上市以来2次募集资金共计53,484.47万元。

福田汽车:2025年归母净利润预计13.3亿元

1月29日,福田汽车(600166)公告称,预计2025年实现归属于母公司所有者的净利润约13.3亿元,同比增加1551%左右;扣除非经常性损益后的净利润约8.2亿元。业绩变动主要原因是,公司推进全面国际化、新能源化、智能化战略,紧抓“以旧换新”政策带来的结构性市场机会,加大推进海外属地产业化进程。

白银有色(601212):公司黄金、白银产品的收入占总营业收入比重较低

1月29日电,白银有色(601212)1月29日发布股票交易异常波动及严重异常波动公告称,公司黄金、白银产品的收入占总营业收入的比重较低。2025年上半年,公司营业收入445.59亿元,销售黄金产品收入83.18亿元,占公司营业收入的比重18.67%,销售白银产品收入20.23亿元,占公司营业收入的比重4.54%。

德林海(688069)发预盈,预计2025年归母净利润4700万元至6300万元,扭亏为盈

德林海(688069)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润与上年同期(法定披露数据)相比,将实现扭亏为盈,实现归属于母公司所有者的净利润为4700万元至6300万元。

白银有色(601212):公司股票交易价格严重异常波动 黄金白银产品的收入占总营业收入的比重较低

1月29日,白银有色(601212)公告称,截至29日收盘,公司股票连续10个交易日内收盘价格涨幅偏离值累计达到113.48%,属于股票交易价格严重异常波动。公司基本面未发生重大变化,但近期公司股票价格脱离基本面,投资者参与交易面临极大风险。公司主要业务为铜、铅、锌、金、银等金属的采选、冶炼、加工及贸易。公司黄金、白银产品的收入占总营业收入的比重较低。此外,公司预计2025年年度实现归属于母公司所有者的净利润为-45,000万元到-67,500万元,与上年同期相比,将出现亏损。

宣泰医药(688247)发预减,预计2025年归母净利润4507万元至5408万元,同比下降57.65%至64.71%

宣泰医药(688247)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润4507万元至5408万元,与上年同期相比,将减少7,362.06万元至8,263.06万元,同比下降57.65%至64.71%。

亚宝药业(600351)2025年前三季度每10股派2元 股权登记日为2026年2月5日

亚宝药业(600351)发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本69200.00万股为基数,向全体股东每10股派发现金红利人民币2.00元,合计派发现金红利人民币 1.38亿元,占同期归母净利润的比例为64.34%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月5日,除权除息日为2月6日。 据亚宝药业(600351)发布2025年前三季度业绩报告称,公司营业收入17.09亿元,同比下降-19.46%实现归属于上市公司股东净利润2.15亿元,同比下降-8.44%基本每股收益盈利0.31元,去年同期为0.32元。

亚宝药业(600351)集团股份有限公司的主营业务是药品及大健康产品的研发、生产和销售。公司的主要产品是儿科类、清热解毒类、心血管系统类、内分泌系统类、神经系统类、精神神经类、抗癫痫类、消化系统类、维生素(886081)、矿物质类。(数据来源:同花顺(300033)iFinD)

龙图光罩:1月27日接受机构调研,方正证券、初华资本等多家机构参与

证券之星消息,2026年1月29日龙图光罩(688721)发布公告称公司于2026年1月27日接受机构调研,方正证券(601901)、初华资本、亚威投资、杉树资产、敦汇资本、长城证券(002939)、华泰资管、中原证券(601375)、创世资本、蓝海基金、聚众鑫创投(885413)、沐德资产、必达资本参与。

具体内容如下:

问:公司基本情况

答:公司珠海(883419)高端半导体(881121)芯片掩模版制造基地于2025年上半年顺利投产,目前处于产能爬坡关键期。核心产品方面,KrF-PSM和rF-PSM陆续送往部分客户进行测试验证,其中90nm节点产品已成功完成从研发到量产的跨越,65nm产品已开始送样验证,已完成40nm生产设备布局。后续将加速珠海(883419)工厂产能释放,重点提升高端产品供给能力,匹配下游国产替代需求。

2、珠海工厂二期工程进展及是否存在融资规划?

珠海(883419)二期工程按计划顺利推进,主体厂房已于2025年9月完成封顶,该项目是公司突破高端制程、扩大产能的战略性布局,将补充高端制程及新兴应用领域产能。目前公司资产负债率处于较低水平,未来将考虑通过债权、股权融资等方式筹集项目资金,具体方案将结合资本市场环境、监管政策及公司财务状况审慎决策,严格履行信息披露义务。

3、公司产品认证流程及周期(883436),不同制程认证难度差异如何?

认证流程主要包括签订ND协议、信息安全体系评估、制版能力及精度指标考察、工艺与测量方式匹配验证、数据处理确认、样品评估及流片测试等环节。整体认证周期(883436)通常6-12个月甚至更长,制程等级越高,认证越严格、周期(883436)越长。目前公司90nm产品已成功完成从研发到量产的跨越,65nm产品处于客户验证阶段。

4、目前国内的石英基板不能满足高端光罩的生产吗?

目前国内高纯石英基板在满足高端光罩要求上,主要指标差距体现在材料纯度、缺陷密度、表面平坦度及热膨胀系数稳定性等方面,这些直接影响光罩的精度与良率,差距根源在于高纯度合成与超精密加工等核心技术积累。我们乐见并支持国内高端基板技术的突破,在相关产品能够持续满足工艺稳定性与良率要求的前提下,公司将积极稳妥地推进合格国产基板的验证与导入工作。

5、产品毛利率水平及变动原因,未来毛利率走势如何?

公司2025年上半年毛利率有所下降,系130nm及以上制程的光罩产品竞争加剧,公司采取阶段性降价策略所致。未来随着珠海(883419)工厂高端产品验证通过及量产,高端产品占比提升将带动毛利率修复,同时规模效应也将进一步优化成本结构。

6、目前中日关系是否对于公司进口原材料如石英基板等产生影响呢?

关于中日关系对原材料进口的影响,公司目前生产经营活动正常,在现有产品所涵盖的制程节点范围内,相关原材料的采购与进口暂未受到进出口管制的实质性限制。公司深知供应链安全的重要性,并已采取积极措施应对,包括建立国产供应商验证体系,在石英基板等关键材料上推动国产替代,以优化供应链结构,降低潜在风险。

7、公司目前在半导体(881121)掩模版行业的竞争格局中处于什么位置?与海外头部厂商相比,核心优势和差距分别在哪里?

全球半导体(881121)掩模版市场中,日本凸版、美国Photronics、日本DNP三家,合计占据超过80%以上的份额。公司作为国内独立第三方厂商,聚焦半导体(881121)掩模版领域,目前主力产品覆盖130nm及以上制程,核心应用于功率半导体(881121)、模拟IC领域,主要优势在于响应速度快、服务能力强;差距主要体现在先进制程(28nm及以下)研发与量产能力,以及全球客户资源布局上,海外头部厂商已实现EUV掩模版量产,技术水平上仍存在一定的差距。

8、珠海(883419)工厂计划生产PSM掩模产品,这个和普通的二元掩模有什么区别?

PSM(相移掩模版)与普通BIM(二元掩模版)的核心区别在于其提升光刻分辨率的技术原理。BIM仅通过透光(亮区)与不透光(暗区)的二元结构来转移图形,其物理极限在相对高端的制程中会导致图形边缘光学干扰,影响精度。而PSM通过在相邻透光区域引入180度的相位差,利用光的干涉效应使中间暗区的光强抵消得更彻底,从而显著提升成像的对比度和分辨率,尤其适用于线宽更小、密度更高的高端芯片制造。因此,PSM是支撑90nm及以下更先进制程的关键技术,其设计和制造复杂度远高于BIM。公司在此领域已具备成熟的技术积累和量产能力,能够满足客户对高端节点的需求。

龙图光罩(688721)主营业务:半导体(881121)掩模版的研发、生产和销售。

龙图光罩(688721)2025年三季报显示,前三季度公司主营收入1.83亿元,同比下降1.98%;归母净利润5178.9万元,同比下降27.64%;扣非净利润5044.79万元,同比下降28.98%;其中2025年第三季度,公司单季度主营收入6733.73万元,同比上升6.77%;单季度归母净利润1672.46万元,同比下降24.77%;单季度扣非净利润1637.01万元,同比下降25.58%;负债率13.81%,投资收益12.14万元,财务费用29.67万元,毛利率48.63%。

融资融券(885338)数据显示该股近3个月融资净流入1060.15万,融资余额增加;融券净流入6.49万,融券余额增加。

福元医药:中金资管、淡水泉基金等多家机构于1月28日调研我司

证券之星消息,2026年1月29日福元医药(601089)发布公告称中金资管谢嘉豪、淡水泉基金刘潇于2026年1月28日调研我司。

具体内容如下:

问:请介绍一下公司小核酸方面的进展。

答:公司主要聚焦小核酸及小核酸递送系统的研发。公司的N-ER平台是以福元医药(601089)自主研发为技术基础的创新核酸药物发现及递送系统的研发平台。公司已搭建创新核酸药物设计、合成、修饰、生物学评价、药学研究一体化研发平台。截至目前进展最快的管线在进行I期临床实验。

问:创新药的立项思路跟仿制药会有重合吗?

答:公司创新药(886015)的研发立项思路是以市场价值为导向,聚焦尚未满足的临床需求,进行差异化立项,会切合公司管线及成熟的销售优势。

问:FY101在进行I期临床实验,目前看到的结果如何?后续会有数据露出吗?

答:目前FY101获得的I期临床效果达到公司预期,公司会根据项目进展与信息披露要求及时披露该项目进展情况,请届时关注公司公告。

问:公司2025年底申报的IND项目适应症是什么,有什么方向上的指引吗?

答:2025年12月申报IND的项目为公司自主研发的新药FY103注射液,该项目已于2025年年末获得境内临床试验申请的受理通知书。后续如获得临床试验批件并正式启动临床研究,公司将严格按照信息披露要求及时对外披露项目进展情况,敬请关注公司后续公告。

问:公司有考虑一些BD项目吗?

答:公司目前聚焦国内市场,同时也关注到今年频出大额海外BD。公司会持续关注行业相关动态,对于合作及出海我们持开放态度。

问:公司股票回购完毕,披露是计划用于股权激励,目前进展如何?

答:公司将结合发展战略和人才规划,适时推进股权激励计划,请届时关注公司公告。

问:2026年公司研发投入的计划,创新药(886015)方面的投入占比可以供一些指引吗?

答:随着创新药(886015)项目的推进,公司将逐步加大新药研发费用的投入比例。公司整体的研发投入将根据资深经营和研发项目进展情况。公司会持续做好资金规划,确保项目稳步推进。

问:仿制药方面,十一批集采过后公司有什么打算?

答:仿制药方面,公司坚持“首仿+快仿”的多品种战略,打造多样化的产品线,持续增强在已有优势的产品及治疗领域的投入,加强技术与产品的积累,形成仿制药的核心竞争力,做到高效、领先。公司积极拥抱国家政策,截至目前共有18个品种集采中标。此外,公司积极布局院外市场,公司当前零售市场已覆盖全国的百强连锁、区域连锁、单体药店(884300)、社区门诊等。未来,公司将不断拓宽合作渠道、深化终端协同,积极推进扩大各产品零售市场和其他渠道的销售推广,并通过持续研发以期不断有新产品推向市场。公司与参会投资人进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。关于本次活动是否涉及应披露重大信息的说明附件清单(如有)日期否2026年1月28日

福元医药(601089)主营业务:药品制剂及医疗器械(881144)的研发、生产和销售。

福元医药(601089)2025年三季报显示,前三季度公司主营收入25.21亿元,同比下降1.04%;归母净利润3.75亿元,同比下降6.39%;扣非净利润3.62亿元,同比下降4.85%;其中2025年第三季度,公司单季度主营收入8.87亿元,同比下降0.55%;单季度归母净利润1.07亿元,同比下降2.59%;单季度扣非净利润1.04亿元,同比下降1.8%;负债率22.82%,投资收益1555.93万元,财务费用-444.92万元,毛利率65.95%。

赛福天:控股光伏电池片公司安徽美达伦临时停产

1月29日,赛福天(603028)公告称,公司控股公司安徽美达伦光伏科技有限公司因年度生产经营计划,计划于近期临时停产,预计停产时间不超过60天。安徽美达伦将利用停产窗口期进行生产线检修和设备更新改造,以确保复产时各环节指标达标。停产期间,除生产环节外,公司市场拓展、客户对接、供应链管理等经营活动均保持正常开展。当前光伏电池片产品库存可覆盖停产期间的市场订单交付需求,预计不会对公司经营业绩产生重大不利影响。

新亚电子:2025年净利润同比预增42.42%—56.79%

1月29日电,新亚电子(605277)1月29日公告,公司预计2025年度实现归属于母公司所有者的净利润为2.18亿元到2.4亿元,同比增加42.42%到56.79%。报告期内,公司继续坚持稳健发展的经营策略,积极抓住行业终端应用领域发展的良好机遇,有效扩大产能,开拓国内外市场,产品订单增加、营收增长。

赛福天:2025年预亏3000万元—4500万元 同比减亏

1月29日电,赛福天(603028)1月29日公告,预计2025年归母净利润亏损3000万元—4500万元,上年同期亏损1.89亿元。2025年度公司实现大幅减亏,主要得益于钢索业务拓宽销路,盈利好转;光伏业务销量增长,效益改善;以及降本增效落地见效,运营优化。公司同日公告,控股公司安徽美达伦根据年度生产经营计划,对部分生产线进行停产检修和设备更新改造,计划于近期临时停产,临时停产时间预计不超过60天,本次临时停产预计不会对公司经营业绩产生重大不利影响。

上海家化预计2025年归母净利润实现扭亏为盈

1月28日,上海家化(600315)联合股份有限公司(以下简称“上海家化(600315)”)发布2025年年度业绩预盈公告。数据显示,2025年,上海家化(600315)预计实现归母净利润2.4亿元到2.9亿元之间,将实现扭亏为盈。公告显示,2025年,上海家化(600315)主营业务增长、毛利率提升、非经常性收益增加等使得业绩预盈。

2025年是上海家化(600315)战略改革的关键一年。在“聚焦核心品牌、聚焦品牌建设、聚焦线上、聚焦效率”的战略指引下,公司多款亿元单品与潜力新品持续引爆市场,核心品牌竞争力持续增强、品牌势能加速释放,共同推动全年业绩扭亏为盈。

上海家化(600315)董事长兼首席执行官林小海近日指出,在线上化时代,大单品是品牌走进消费(883434)者心智的关键入口。通过以代表性单品建立认知,逐步构建产品矩阵,最终形成稳固的品牌心智,从而使品牌得以穿越周期(883436)、实现长远发展。过去一年,公司已将这一方法论付诸实践,在聚焦核心品牌的基础上,进一步锚定细分赛道,打造出全新升级版六神驱蚊蛋、玉泽第二代屏障修护系列面霜、佰草集新七白美白泥膜(大白泥)等亿元单品并有望持续扩容,不断提升细分市场占有率。

在亿元单品成功的基础上,上海家化(600315)于2025年第四季度成立了亿元单品俱乐部,旨在复用品牌资源和运营经验,以爆品逻辑打造爆品矩阵,力争扩展亿元大单品矩阵,通过完整的孵化链路驱动公司发展。

盛美上海(688082):Aberdeen Group、嘉实基金管理有限公司等多家机构于1月27日调研我司

证券之星消息,2026年1月29日盛美上海(688082)发布公告称Aberdeen Group、嘉实基金管理有限公司、交银施罗德基金管理有限公司、金鹰基金管理有限公司、景顺(IVZ)长城基金管理有限公司、民生加银基金管理有限公司、鹏华基金管理有限公司、深圳菁英时代基金管理股份有限公司、深圳景泰利丰投资发展有限公司、深圳市裕晋私募证券投资基金管理有限公司、武汉美阳投资管理有限公司、Amber Capital、兴证全球基金管理有限公司、易方达基金管理有限公司、招商基金管理有限公司、中信证券(HK6030)股份有限公司、中银基金管理有限公司、中邮证券有限责任公司、J.P.Morgan、安捷资产管理有限公司、博时基金管理有限公司、富国基金管理有限公司、宏利基金管理有限公司、华宝基金管理有限公司、华夏基金管理有限公司于2026年1月27日调研我司。

具体内容如下:

问:从公司1月23日披露的公告来看,2025年Q4营收环比Q3有所下滑,请具体是什么原因?

答:上述数据存在一定变动主要有以下两个原因(1)原定于2025年Q4交货的设备或将延后至2026年Q1交货。(2)2025年部分销售将在2026年Q1确认。

问:盛美上海(688082)和美国ACMR在2026年营收指引中数据有一定差异的原因是什么?

答:盛美上海(688082)和美国CMR财报数据出现差异的原因是会计准则不一样。对于盛美上海(688082),公司的收入确认时点是在测试验收之后,通常是在设备发出并调试验收后才确认收入。对于控股股东美国CMR,根据其适用的美国会计准则,对于首台设备订单,需要在设备测试验收以后才确认收入;对于此前已存在交易的重复设备订单,在发货后即可确认收入。

问:可以简单介绍下逻辑客户和存储客户的情况吗?哪部分客户比较多?客户的采购份额情况如何?

答:整体来看,存储客户占比略高于逻辑客户,整体差异不大,逻辑客户增长也很强劲。具体客户的采购份额会有所差异,部分客户采购公司产品的比例达到了50%以上。2026年,公司期待实现清洗设备的种类全覆盖、工艺全覆盖,积极推进成熟工艺继续扩大市场,在先进工艺上也将持续提升市场占有率。

问:请公司预计2026年的毛利率水平和研发投入占比如何,会有什么变动吗?

答:公司预计2026年的毛利率水平仍将保持在42%-48%之间,研发投入占比预计将在14%-19%之间。

问:请公司预计今年市场竞争是否会加剧?尤其是在清洗设备方面,对此公司有何应对?

答:清洗设备的市场竞争一直存在,但公司高度重视技术差异化,持续推进产品创新与技术突破,相关创新技术也同步申请了专利保护,公司的核心技术本身是无法复制的。同时,公司坚持长期稳健的研发投入,为技术创新提供强劲支撑,有效巩固了公司的核心竞争力。

问:请公司的海外客户及产品拓展情况如何?

答:公司高度重视海外市场的拓展,始终坚持“技术差异化、产品平台化、客户全球化”的发展战略,产品矩阵已覆盖清洗设备、电镀设备、先进封装(886009)湿法设备、立式炉管系列设备、涂胶显影设备、PECVD设备和面板级设备等,且所有设备均拥有全球自主知识产权、具备差异化的市场竞争优势,持续提升了国际市场的客户认可度。目前,公司自主研发的差异化核心设备已获得多家国际客户的关注与认可,今年公司已经有产品进入新加坡市场,去年也有四台设备进入美国市场,同时也在推进中国台湾、韩国等海外市场的扩张,预计2026年海外市场开拓速度相对2025年会加速。未来公司将持续推进客户全球化战略,积极推进产品出海,扩大海外市场销售份额,不断将具有差异化竞争优势的产品更多推向海外市场,为整体营收攀升提供支撑,更为全球半导体(881121)的工业发展贡献力量。

问:公司的面板级封装设备今年是否会在中国台湾市场取得客户突破,目前推进进展如何?

答:目前,公司重点推出的面板级先进封装(886009)的新设备包括UltraECPap-p面板级电镀设备、UltraCvac-p面板级负压清洗设备和UltraCbev-p面板级边缘刻蚀设备等三款新产品。其中,UltraECPap-p面板级电镀设备创新性地采用了专利申请保护的水平(平面)电镀方式,让方形电场与面板实现同步旋转,能够更好地控制电镀均匀性;同时能够实现面板传输过程中引起的槽体间污染控制,大大降低了不同种金属电镀槽之间化学交叉污染的风险;UltraCvac-p面板级负压清洗设备利用负压技术去除芯片结构中的助焊剂残留物,可使清洗液到达狭窄的缝隙,显著提高了清洗效率,目前该设备已经在客户端实现量产;UltraCbev-p面板级边缘刻蚀设备采用专为边缘刻蚀和铜残留清除而设计的湿法刻蚀工艺,在扇出型面板级封装技术中起到至关重要的作用。公司将积极推进上述三类产品在中国台湾市场的应用及拓展,后续相关产品的具体动态信息敬请关注公司披露的公开信息。公司将积极把握面板级设备市场发展趋势,做全湿法工艺的面板设备类型。此外,晶圆级封装设备今年也有信心在中国台湾打开市场。

问:出于地缘政治等外部环境不确定性因素考量,公司是否会进行海外生产布局?

答:公司从2017年就开始进行相关布局,在海外已设有韩国研发与生产基地,可实现多元化海外供货,更好满足客户的多样化需求。未来,公司将在海外市场持续推进本地化布局,降低关税等外部因素冲击,提升盈利能力。

问:2025年度,公司先进封装(886009)设备及电镀设备分别占总营收的比重如何?公司预计2026年先进封装(886009)设备的情况如何?

答:2025年度,粗略估计,公司先进封装(886009)(不含电镀)设备产品收入占总营收的比例接近10%,电镀设备约占总营收的比例超过20%。先进封装(886009)设备市场具有广阔市场发展前景,目前整体行业发展趋势向好,在中国市场的成长潜力较大,公司期待先进封装(886009)设备成为2026年业绩增长的一个关键业务板块。

问:请公司如何展望Track、PECVD及LPCVD等产品设备未来的表现?

答:2025年,公司立式炉管、Track以及PECVD设备等平台化产品已陆续投放市场,有望为2026年及今后的整体营收贡献力量,成为重要的业绩增长点。Track设备方面,2025年第三季度公司推出首款自主研发的高产出(300WPH)KrF工艺前道涂胶显影(Track)设备UltraLITHKrF,并已顺利交付中国头部逻辑晶圆厂客户,该产品具有高产能、先进温控技术以及实时工艺控制和监测功能,进一步拓展了光刻相关的应用领域,展现了公司在新产品品类中的持续扩展能力。在PECVD设备方面,公司对该类设备的差异化技术构架及未来市场前景非常有信心,后续也将持续加大研发投入,将PECVD设备推向更广阔的国内外市场。LPCVD、LD炉管系列设备持续推进技术研发,均取得了创新突破。公司自主研发的UltraFn立式炉管设备采用公司独有的立式炉管结构设计,具备最高1250°C的处理能力,能够聚焦高端IGBT应用,市场整体反响良好,下一代产品目标做到具备1350°C的处理能力,对IGBT是重大利好;在LD设备方面,近年来公司持续强化对LD设备的研发投入,积累了一系列自主研发的具有全球知识产权保护的专利技术,并期待未来能够在LD设备均匀性、材质等方面持续做出更多贡献,取得更多技术突破,以差异化创新工艺持续满足客户多样化需求,将成为公司未来业绩增长的一大增长点。

问:去年第三季度公司毛利率有所承压,从去年第四季度至今年一季度的出货结构来看,请公司毛利率是否存在改善趋势?

答:去年第三季度盛美上海(688082)整体波动不大、CMR毛利率有所降低,主要是受中国和美国会计准则差异化要求影响。公司将持续推动技术迭代与产品创新,不断解决客户端的工艺难题,巩固差异化竞争壁垒,从而促进毛利率保持稳健向好趋势。

盛美上海(688082)主营业务:从事对集成电路制造与先进晶圆级封装制造行业至关重要的单晶圆及槽式湿法清洗设备、电镀设备、无应力抛光设备、立式炉管设备和前道涂胶显影设备和等离子体增强化学气相沉积设备等的研发、制造和销售,并致力于为半导体(881121)制造商提供定制化、高性能、低消耗的工艺解决方案,有效提升客户多个步骤的生产效率、产品良率,并降低生产成本。

盛美上海(688082)2025年三季报显示,前三季度公司主营收入51.46亿元,同比上升29.42%;归母净利润12.66亿元,同比上升66.99%;扣非净利润11.07亿元,同比上升49.48%;其中2025年第三季度,公司单季度主营收入18.81亿元,同比上升19.61%;单季度归母净利润5.7亿元,同比上升81.04%;单季度扣非净利润4.33亿元,同比上升41.41%;负债率27.08%,投资收益3198.76万元,财务费用-351.64万元,毛利率49.54%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为145.74。

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流入6239.89万,融资余额增加;融券净流出188.31万,融券余额减少。

郴电国际:西南证券投资者于1月27日调研我司

证券之星消息,2026年1月29日郴电国际发布公告称西南证券于2026年1月27日调研我司。

具体内容如下:

主要交流情况问:公司降本增效的具体措施是什么?

答:公司降本增效工作以“压降财务费用、优化购电结构”为双核心抓手,通过资金端精细化管控、电源侧结构性调整双向发力,同步配套管理降损举措与全流程协同机制,保障各项措施落地见效、提质提效。

问:公司主要投资哪些新能源项目?

答:公司围绕新能源产业发展规划,以光伏、风电(885641)项目为核心投资方向,挖掘清洁能源项目的长期价值与收益潜力。

问:公司在市值管理方面有何举措?

答:公司高度重视市值管理工作,将市值管理纳入公司“六大攻坚”行动,制定并实施《郴电国际估值提升计划》和《郴电国际市值管理制度》;坚持以高质量发展为基本前提,聚焦主业持续提升经营效率;有效扩大产业投资,提升盈利能力;通过业绩说明会、投资者“走进郴电”等方式,加强与投资者沟通,增进投资者对上市公司的了解和认同;持续完善以“责权划分、决策机制、监督机制、激励机制和内控建设”为核心内容的公司治理,提升规范运作水平;严格遵守法律法规和监管要求,不断提高信息披露质量。

郴电国际主营业务:电力销售、工业气体销售、自来水销售。

郴电国际2025年三季报显示,前三季度公司主营收入30.79亿元,同比下降7.16%;归母净利润8096.75万元,同比上升33.93%;扣非净利润5980.53万元,同比上升303.85%;其中2025年第三季度,公司单季度主营收入11.22亿元,同比下降18.92%;单季度归母净利润5505.19万元,同比上升36.09%;单季度扣非净利润5531.12万元,同比上升87.33%;负债率72.03%,投资收益4968.61万元,财务费用1.68亿元,毛利率9.29%。

固德威:预计2025年净利润1.25亿元至1.62亿元 逆变器及储能电池销量与毛利额显著提升

1月29日,固德威公告称,预计2025年归属于上市公司股东的净利润为1.25亿元至1.62亿元,同比扭亏为盈。受益于国内光伏抢装潮、澳大利亚户储补贴政策落地及欧洲市场走出库存调整期,公司逆变器及储能电池销量与毛利额显著提升;公司持续加大研发投入并优化全球市场布局,期间费用虽同比有所增加,但营收增长与产品结构优化有效提升了整体盈利能力。

思看科技:与深圳拓竹科技签订框架合作协议

1月29日,思看科技公告称,公司与深圳拓竹科技签订框架合作协议,共同设计及开发消费(883434)级3D扫描仪,由思看科技生产并销售至拓竹科技。该合同为日常经营性合同,未明确约定具体金额,后续业务合作的具体实施内容和进度将以另行签订的实际业务合同或订单为准。

九牧王(601566)发预增,预计2025年归母净利润2.7亿元到3.24亿元,同比增长54%至84%

九牧王(601566)发布公告,公司预计2025年年度实现归属于上市公司股东的净利润2.7亿元到3.24亿元,同比增长54%至84%。

固德威:2025年预盈1.25亿元—1.62亿元 同比扭亏为盈

1月29日电,固德威1月29日公告,预计2025年度实现归属于母公司所有者的净利润1.25亿元—1.62亿元,同比扭亏为盈。公司受益于国内光伏抢装潮、澳大利亚户储补贴政策落地及欧洲市场走出库存调整期,公司逆变器及储能电池销量与毛利额显著提升;公司持续加大研发投入并优化全球市场布局,期间费用虽同比有所增加,但营收增长与产品结构优化有效提升了整体盈利能力。

隆达股份发预增,预计2025年归母净利润7300万元至8300万元,同比增长10.42%至25.54%

隆达股份发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为7300万元至8300万元,与上年同期(法定披露数据)相比,增加688.60万元至1,688.60万元,同比增长10.42%至25.54%。

上海建工:股东国盛集团拟减持不超3.00%股份

1月29日,上海建工公告称,持股5%以上股东上海国盛(集团)有限公司计划自2026年3月3日至2026年6月2日,以集中竞价方式减持不超过8,885.93万股,以大宗交易方式减持不超过1.77亿股,合计减持不超过2.67亿股,占公司总股本不超过3.00%;减持原因为优化国有股权结构;股份来源为行政划转取得。

8连板白银有色:公司黄金、白银产品的收入占总营业收入的比重较低

1月29日,白银有色(601212)发布股票交易异常波动及严重异常波动公告。公司股票于连续两个交易日收盘价格涨幅偏离值累计超过20%。截至2026年1月29日收盘,公司股票连续10个交易日内(2026年1月20日至2026年1月29日)收盘价格涨幅偏离值累计达到113.48%。

截至2026年1月29日,公司属于中上协行业分类中的有色金属冶炼和压延加工业,公司与同行业88家上市公司市盈率进行比较,剔除14家静态市盈率为负值的上市公司,同行业平均静态市盈率为133.49倍,白银有色(601212)静态市盈率为1392.20倍,处于较高水平;剔除15家动态市盈率为负值的上市公司,同行业平均动态市盈率为115.33倍,白银有色(601212)动态市盈率为635.90倍,处于较高水平。最近两个交易日公司股票价格累计涨幅已显著高于同期上证指数涨幅,请投资者注意投资风险。

公告称,公司主要业务为铜、铅、锌、金、银等金属的采选、冶炼、加工及贸易。根据《2025年半年度报告》,2025年上半年,公司主营业务收入434.95亿元,其中,有色金属采选冶炼及销售业务收入302.62亿元,占比69.58%;有色金属贸易收入128.57亿元,占比29.56%;有色金属服务收入(物流等服务业务)3.18亿元;其他收入0.57亿元。根据《2024年年度报告》,按照矿石原材料成本分类,公司自有矿山原材料占原料总成本比重4.43%,外购原料占原料总成本比重95.57%,公司外购原料占比较高。

公司黄金、白银产品的收入占总营业收入的比重较低。2025年上半年,公司营业收入445.59亿元,销售黄金产品收入83.18亿元,占公司营业收入的比重18.67%,销售白银产品收入20.23亿元,占公司营业收入的比重4.54%。

2025年1-9月,公司实现营业收入726.43亿元,利润总额9.83亿元,归属于上市公司股东的净利润-2.15亿元。公司已于2026年1月24日披露《2025年业绩预告的公告》,经财务部门初步测算,预计2025年年度实现归属于母公司所有者的净利润-45,000万元到-67,500万元,与上年同期相比,将出现亏损,公司生产经营正常。公司股价短期涨幅较大,可能存在下跌风险。

公司股东中信国安实业集团有限公司持有的公司股份2,250,000,000股,占公司总股本的30.39%,因其执行公司原第一大股东经法院裁定批准的重整计划,将其所持有的白银有色(601212)部分股份质押,截至公告日,中信国安实业集团有限公司累计质押公司2,217,610,300股股份,占其所持有公司股份总数的98.56%,占公司总股本的29.95%。

截至2026年1月29日,公司股东中信国安实业集团有限公司及甘肃省新业资产经营有限责任公司确认不存在影响白银有色(601212)股票交易价格严重异常波动的重大事项;不存在可能导致白银有色(601212)股票交易价格严重异常波动的其他股价敏感信息或其他重大事件;在白银有色(601212)股价严重异常波动期间,不存在买卖白银有色(601212)股票的情况、亦不存在违规交易行为;不存在其他应披露而未披露的重大信息。

盘江股份(600395)发预增,预计2025年度归母净利润3.18亿元到3.8亿元,同比增加205.30%到264.83%

盘江股份(600395)发布公告,公司预计2025年度实现归属于母公司所有者的净利润为3.18亿元到3.8亿元,同比增加205.30%到264.83%。

华谊集团:和谐汇一、华泰等多家机构于1月27日调研我司

证券之星消息,2026年1月29日华谊集团发布公告称和谐汇一、华泰、开源证券于2026年1月27日调研我司。

具体内容如下:

问:主要内容如下:

答:近期部分产品价格有所升,整体景气度仍有限;原料价格目前较为稳定,但存在不确定性。

Q广西能化注入有何进展?

公司九届九次董事会审议通过了《关于公司及其全资子公司上海华谊能源化工有限公司与上海华谊(集团)公司就钦州项目签署同业不竞争协议的议案》,明确在广西能化实现盈利后,上海华谊根据评估确认价值转让给公司或指定主体(详见公告编号2016-008、2017-003)。

Q请介绍绿色甲醇项目情况?

10万吨/年绿色甲醇项目已于2025年12月29日举行投产仪式,由公司建设运营,和申能、上港、城投强强联合打造,为上海国际航运中心建设与绿色低碳转型注入强劲动力。

Q吴泾基地是否有征收进展?

本次停产是落实政府关于吴泾地区产业调整转型及工业碳达峰等要求的举措,符合国家“双碳”战略方向,有助于公司进一步履行绿色发展社会责任,推动公司绿色低碳转型(详见公告编号2025-050)。目前做好停产后的设备和资产清理工作,后续安排服从政府整体规划。

华谊集团主营业务:能源化工、绿色轮胎、先进材料、精细化工和化工服务。

华谊集团2025年三季报显示,前三季度公司主营收入359.87亿元,同比下降5.14%;归母净利润3.95亿元,同比下降42.68%;扣非净利润3.64亿元,同比下降24.59%;其中2025年第三季度,公司单季度主营收入117.95亿元,同比下降9.85%;单季度归母净利润-9277.36万元,同比下降144.5%;单季度扣非净利润-3875.94万元,同比下降141.45%;负债率58.3%,投资收益3.77亿元,财务费用2.43亿元,毛利率7.67%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为10.8。

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流入7486.82万,融资余额增加;融券净流入11.2万,融券余额增加。

博瑞传播:国泰海通、华安基金等多家机构于1月28日调研我司

证券之星消息,2026年1月29日博瑞传播发布公告称国泰海通李瑶高瑞、华安基金张杰伟、长江养老朱勇胜、新华资产李政兴、金鹰基金谭亚兰、华泰资产杨起帆、长盛基金吴午、银河基金卢轶乔于2026年1月28日调研我司。

具体内容如下:

问:请介绍每经科技的基本情况及业务构成。

答:每经科技作为国内财经媒体科技领域较先构建内容生产传播的全链路可信I体系的科技公司,目前现有产品与服务的商业模式已基本成熟。当前已运营的产品(服务)主要是雨燕智宣IGC智创传播平台、每经I电视及智能媒资库等产品;同时两款新产品——“I舆情雷达”与“生成式引擎优化(GEO)”已完成研发和产品发布,计划在2026年内推广并销售,其盈利模式主要为向客户提供个性化、定制化的一站式解决方案。目前每经科技双方股东将依托各自的资源优势,共同推动每经科技聚焦金融、政务、企业及媒体等场景的智能传播核心领域发展,提升其在智能传播领域的市场竞争力与经营效益。

Q请介绍今年重点推广的GEO业务的未来规划和思路。

公司认为GEO行业目前整体处于市场培育期,商业模式、服务标准、客户等都尚未成熟。基于这一判断,公司在规划GEO业务时并未简单跟随工具化、规模化投放的市场路径,而是选择以长期、合规、可持续为核心的服务逻辑切入。

在具体思路上,公司强调“负责任的GEO治理”,即通过真实、权威、有信息密度的内容,提升客户在大模型问体系中的可见性与被引用概率。

Q每经科技GEO业务模式如何?是全链路全包模式还是SaaS软件服务?雨燕智宣的具体情况是什么?

目前每经科技正在推广的GEO业务采取以服务为核心的解决方案模式,而非单纯的SaaS软件输出。其核心是客户要的效果,需结合内容策略与运营策略,最终体现为服务。

雨燕智宣是每经科技最早实现商业化产品,其核心功能为主打短视频生产,模式为通过创意文本驱动媒资库版权素材,实现安全合规且大批量生产,适用于对内容生产速度、批量化及合规有要求的机构;同时还拓展了视频直播智能拆条、I海报生成、轻定制图文任务等场景,客户可实现本地化定制,方便部署到行业机构内网,满足其合规与生产流程需求。

QGEO业务现在有相应的客户吗?客户主要布局哪些赛道?关注点是什么?

截至目前,公司的GEO业务暂无已签约客户,但是已与多家意向客户展开了沟通。从客户类型看,主要集中在三类一是已具备较高市场认知度的大型品牌企业,其核心诉求在于通过GEO方式维护和强化品牌在新一代I信息入口中的权威形象;二是To B领域的行业龙头企业,希望通过GEO提升其在专业领域内的信任度与话语权;三是金融、教育、培训等知识密集型行业,对内容理解和专业背书有较强依赖。在关注点上,客户普遍更重视长期认知、行业可信度及合规风险控制,而非短期曝光或直接转化。

Q每经传媒的广告客户结构和大客户情况?

每经传媒系博瑞传播参股公司,同时也与博瑞传播共同打造每经科技。作为深耕财经领域二十余年的专业媒体,广告、活动及政务服务是每经传媒的核心收入来源。客户结构方面,既包括上市公司客户,也覆盖非上市企业及政府机构,行业分布广泛,涵盖多个领域的头部及中腰部企业。

在合作模式上,多数商业客户以年度框架或年包形式持续合作,客户关系稳定性较强。长期积累的品牌影响力和专业内容能力,使每经传媒在财经类客户中具备较强的黏性和续约基础。

QGEO服务的交付指标是什么?客户对GEO优化效果的检测手段是什么?

每经科技GEO效果的交付指标为主题词下的提及率和引用率,例如前三/五推荐、内容引用合规权威内容情况。检测手段主要是轮询大模型的技术系统,由机器执行。

Q海外CHTGPT已经在自主开展广告业务了,会不会影响国内的GEO业务?

公司判断国内大模型短期内大规模开放广告仍需时间。但即使未来出现广告形态,也不必然挤压GEO空间。相反,广告机制可能加速市场发展,扩大整体I营销市场规模。在公司看来,广告更偏向短期转化,而GEO在品牌长期塑造、性价比及内容深度方面具备不同价值,两者存在并行与互补的可能性。

Q每经科技的GEO项目部人数。

目前每经科技专职从事GEO相关技术和运营的人员约十几人,未包括来自股东方协同支持的相关人员。

Q每经科技的GEO业务目前的定价模式是什么?大概价格区间是多少?

每经科技的GEO业务定价目前看可能处于市场较高水平,与黑帽GEO业务收费几千元/月的价格有显著区别。

Q目前每经科技的人工成本投入如何?

目前的投入人工成本主要集中在技术研发与产品人员、专业运营团队、专业内容策划专家等方面。

Q请公司展望一下对GEO业务的行业趋势?

公司认为随着平台治理与监管趋严,GEO行业将逐步从低质、粗放的操作模式,转向高质量内容与权威信源竞争。未来具备专业内容生产能力、品牌背书及长期信任积累的机构,将更具持续竞争力。从更长期角度看,能够参与或影响大模型预训练语料的数据源及内容提供方,将在GEO领域占据更高价值位置。

Q每经科技的GEO的客户是直客还是4公司转单?

目前我们对接的客户都是直客。因为GEO对客户品牌语义、合规要求及内容策略理解深度较高,难以通过4公司转单方式完成,因此不适合传统代理模式。

Q目前国内劣质GEO公司的泛滥会不会引起目前行业格局迅速转变成为SEM模式?

公司认为低质、黑帽GEO模式不可持续。大模型公司从用户体验角度会改善索引体系与内容抓取算法,若输出垃圾内容影响体验。此外,监管层面也会因为水军模式违反广告法及行业规则引起的社会负面反馈,开展治理行动。GEO与SEM在底层逻辑上存在显著差异,行业更可能向合规、内容价值导向演进,而非简单演化为SEM模式。

Q请公司介绍一下未来博瑞传播公司未来展望。

近年来,博瑞传播持续向数字文创新经济方向推进转型升级,下一步也将继续锚定战略,立足传媒、文创新经济等领域和行业,进一步推动相关业务的数字化,强化“I+”,加强与科技的融合,稳步推进公司整体向更高质量方向演进。

博瑞传播主营业务:广告的发布与制作、教育、游戏软件的开发与销售等业务。

博瑞传播2025年三季报显示,前三季度公司主营收入4.35亿元,同比上升40.86%;归母净利润784.68万元,同比下降35.97%;扣非净利润43.96万元,同比下降95.71%;其中2025年第三季度,公司单季度主营收入1.3亿元,同比上升9.86%;单季度归母净利润-132.83万元,同比下降136.67%;单季度扣非净利润-132.88万元,同比下降137.74%;负债率21.07%,投资收益751.22万元,财务费用302.53万元,毛利率23.63%。

融资融券(885338)数据显示该股近3个月融资净流出5818.23万,融资余额减少;融券净流出18.76万,融券余额减少。

北汽蓝谷:1月29日召开分析师会议,易方达基金、中信证券等多家机构参与

证券之星消息,2026年1月29日北汽(600733)蓝谷发布公告称公司于2026年1月29日召开分析师会议,易方达基金、中信证券(HK6030)、中信建投、方正证券(601901)、中泰证券(600918)、东吴证券、西部证券、财通证券、国泰海通证券参与。

具体内容如下:

问:享界工厂为什么建设周期(883436)14个月?请能否匹配享界新产品上市的时间?

答:为持续提升品牌价值,增强企业竞争力,满足子公司基于整体发展战略制定的产品规划,北汽(600733)新能源拟投资建设享界超级工厂高端平台车型产业化及产线数智化提升项目,对享界超级工厂关键工艺、设备进行升级,同时开展数智化升级改造,以具备BE223.0高端平台车型生产能力,并全方位提升制造体系的柔性化、效率、质量和智能化水平。本项目的实施,是确保BE223.0平台规划的三款高端车型得以落地生产和品质保障的关键。本次产线改造将配合享界品牌三款新产品的上市节奏,分阶段推进。目前第一阶段改造正在实施,旨在确保其中两款车型在年内达到可上市状态。

问题二公司后续高端车型布局L3的具体规划?

公司2025年12月率先获批国家首批L3级自动驾驶产品准入许可,车型可在北京市的特定路段以最高80km/h的时速激活L3自动驾驶功能,为公司在L3布局方面取得了先发优势。公司正在系统性制定L3深化布局的规划,后续高端车型计划全面搭载L3级自动驾驶功能,计划在2026年和2027年均推出面向C端用户的L3级高端量产车型。

问题三请总结一下1月10日科技日与小马智行签署的协议的核心内容?

本次公司与小马智行达成“五位一体”全面深化战略合作,将立足于“产品共创、市场共拓、产业共链、生态共建、资本共融”五大支柱,系统性布局高阶智能驾驶规模化商业落地的战略机遇。在此基础上有两个核心亮点,一是双方正向研发并量产L4自动驾驶车型,为后续L4车型规模化上路做准备。二是双方共同基于极狐L4车型快速开发欧洲、中东等海外市场,培育Robotaxi业务新的增长点。双方将基于L4技术共同展开全生态链和价值链合作。

北汽(600733)蓝谷主营业务:新能源乘用车(884099)与核心零部件的研发、生产、销售和服务。

北汽(600733)蓝谷2025年三季报显示,前三季度公司主营收入153.84亿元,同比上升56.69%;归母净利润-34.26亿元,同比上升23.73%;扣非净利润-34.74亿元,同比上升22.99%;其中2025年第三季度,公司单季度主营收入58.67亿元,同比下降3.45%;单季度归母净利润-11.18亿元,同比上升41.8%;单季度扣非净利润-11.39亿元,同比上升40.97%;负债率83.81%,投资收益-2087.33万元,财务费用8639.55万元,毛利率-2.7%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为11.49。

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流入1.35亿,融资余额增加;融券净流出45.51万,融券余额减少。

国中水务:预计2025年净亏损1.04亿元至1.3亿元 可能被实施退市风险警示

1月29日,国中水务公告称,预计2025年年度实现利润总额-11,000万元到-8,800万元;归属于母公司所有者的净利润-13,000万元到-10,400万元,将出现亏损;扣除非经常性损益后的净利润为900万元到1,080万元;营业收入21,000万元到25,200万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为19,000万元到22,800万元,低于3亿元。将触及《上海证券交易所股票上市规则》第5.1.1条规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

PriceSeek提醒:宏达磷酸盐装置复产影响

宏达股份1月28日公告,什邡磷化工分公司磷酸盐系列装置已顺利完成停产检修及设备更新改造,于2026年1月28日全面恢复生产。

PriceSeek评析

磷酸一铵,多空评分:-1

宏达股份磷酸盐装置恢复生产,增加市场供应,可能导致现货价格承压下行。供应量上升缓解了前期检修造成的短缺,但整体供应过剩风险加剧,对价格形成一般利空影响。

磷酸,多空评分:-1

装置复产提升磷酸供应量,现货市场供需平衡偏向宽松,价格可能面临下行压力。恢复生产后,企业产能释放增加库存,对现货价格构成一般利空影响。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

8连板白银有色紧急提醒!股价严重异常,黄金、白银产品占比较低

【大河财立方消息】1月29日,白银有色(601212)发布股票交易异常波动及严重异常波动公告。

记者注意到,在1月20日~29日期间,白银有色(601212)8连板涨停,累计涨幅达114.55%。

白银有色(601212)表示,公司基本面未发生重大变化,但近期公司股票价格脱离基本面,投资者参与交易面临极大风险。

白银有色(601212)指出,公司黄金、白银产品的收入占总营业收入的比重较低。2025年上半年,白银有色(601212)营业收入445.59亿元,销售黄金产品收入83.18亿元,占营业收入的比重18.67%,销售白银产品收入20.23亿元,占公司营业收入的比重4.54%。

此外,经白银有色(601212)自查,并征询其前两大股东中信国安实业集团有限公司、甘肃省新业资产经营有限责任公司,截至2026年1月29日,白银有色(601212)两大股东确认不存在影响白银有色(601212)股票交易价格严重异常波动的重大事项;不存在可能导致白银有色(601212)股票交易价格严重异常波动的其他股价敏感信息或其他重大事件;在白银有色(601212)股价严重异常波动期间,不存在买卖白银有色(601212)股票的情况、亦不存在违规交易行为;不存在其他应披露而未披露的重大信息。

白银有色(601212)还称,预计2025年年度实现归属于母公司所有者的净利润为亏损4.5亿元到亏损6.75亿元,与上年同期相比,将出现亏损。

实习编辑:金怡杉|审核:李震|监审:古筝

辽宁能源发预亏,预计2025年度归母净亏损2.73亿元至4.095亿元

辽宁能源(600758)发布2025年年度业绩预亏公告,预计2025年度实现归属于上市公司股东的净利润约为-40,950万元到-27,300万元。

本期业绩预亏主要是受主营业务影响。本次业绩预告期间,受煤炭市场影响,公司主要煤炭产品冶金煤平均售价同比大幅下降,影响商品煤收入同比大幅减少,致公司业绩同比大幅下滑。

鼎胜新材:股东拟合计减持不超3%公司股份

1月29日电,鼎胜新材1月29日公告,股东北京普润平方股权投资中心(有限合伙)和一致行动人北京普润平方壹号股权投资中心(有限合伙)合计通过集中竞价方式合计减持不超过929.27万股,减持比例不超过公司总股本的1%;两者合计通过大宗交易方式合计减持不超过1858.53万股,减持比例不超过公司总股本的2%。

德邦科技:股东舟山泰重拟减持不超2%股份

1月29日,德邦科技公告称,持股5%以上股东舟山泰重创业投资合伙企业(有限合伙)因自身资金需求,拟通过集中竞价和大宗交易方式合计减持不超过2,844,800股,即不超过公司总股本的2%;其中集中竞价减持不超过1,422,400股、大宗交易减持不超过1,422,400股;减持期间为2026年3月3日至2026年6月2日;拟减持股份来源于公司首次公开发行前取得。

中自科技净利预亏已连亏2年 2021上市申万宏源保荐

中自科技昨日晚间披露关于2025年年度业绩预告的公告。

经财务部门初步测算,公司预计2025年年度实现归属于母公司所有者的净利润与上年同期(法定披露数据)相比,将出现持续亏损,实现归属于母公司所有者的净利润为-6,786.16万元到-4,524.11万元,与上年同期相比,将减少1,902.95万元到4,165.00万元;预计归属于母公司所有者的扣除非经常性损益的净利润为-10,646.21万元到-7,097.47万元,与上年同期相比,将减少244.27万元到3,793.01万元。

2024年,中自科技实现营业收入15.65亿元,同比增长1.35%;归属于上市公司股东的净利润为-2621.16万元,上年同期为4231.86万元;归属于上市公司股东的扣非净利润为-6853.21万元,上年同期为1035.08万元;经营活动产生的现金流量净额为-1.57亿元,上年同期为-3.61亿元。

中自科技于2021年10月22日在上交所科创板上市,公开发行股票2150.87万股,发行价格为70.90元/股,保荐机构为申万宏源证券承销保荐有限责任公司,保荐代表人为杨晓、张仕源。

上市首日,该股盘中最高价报70.50元,为上市以来最高价。目前该股处于破发状态。

中自科技首次公开发行股票募集资金总额为15.25亿元,扣除发行费用后,募集资金净额为14.07亿元。中自科技最终募集资金净额比原计划少5271.68万元。中自科技于2021年10月18日披露的招股说明书显示,该公司拟募集资金14.60亿元,计划分别用于新型催化剂智能制造园区、汽车后处理装置智能制造产业园项目、国六b及以上排放标准催化剂研发能力建设项目、氢能源燃料电池关键材料研发能力建设项目、补充流动资金。

中自科技首次公开发行股票的发行费用合计1.18亿元,其中,承销保荐费9351.23万元。

2023年7月11日,中自科技披露2022年年度权益分派实施公告,截至公告披露日,公司总股本为86,034,976股,扣除回购专用证券账户中股份数515,201股,本次实际参与分配的股本数为85,519,775股,向全体股东每股派发0元(含税),以资本公积金向全体股东每10股转增4股,共计派发现金红利0元,共计转增34,207,910股,本次转增后公司总股本为120,242,886股(最终转增股数及总股本数以中国证券登记结算有限公司上海分公司最终登记结果为准)。

中华企业:2025年预盈1亿元—1.5亿元 同比扭亏为盈

1月29日电,中华企业1月29日公告,预计2025年度实现归属于上市公司股东的净利润为1亿元到1.5亿元,与上年同期相比,将实现扭亏为盈。报告期内,公司具备结转营业收入条件的项目及投资收益较上年同期增加。

桐昆股份(601233)发预增,预计2025年度归母净利润同比增幅62.24%至78.88%

桐昆股份(601233)发布2025年年度业绩预增公告,预计2025年度实现归属于上市公司股东的净利润19.5亿元至21.5亿元,与上年同期相比增加74,809.64万元至94,809.64万元,增幅62.24%至78.88%。

2025年国内政策精准发力,直接推动涤纶长丝行业产能投放收缩,行业供需格局优化带动单吨盈利水平显著抬升。尽管上游PTA环节亏损规模较上年进一步扩大,对产业链利润形成一定侵蚀,但在此背景下,公司主业依然凭借长丝业务的盈利增长实现了经营利润的显著改善;另一方面公司参股的浙石化依托全球特大型炼化一体化装置,持续优化装置性能,不断挖潜增效,化工产品线不断延伸,品种日益丰富,部分化工产品毛利有改善。

高测股份2025年净利预亏3500万—4800万元

1月29日晚间,光伏切割设备商高测股份(688556)披露公告称,公司预计2025年实现归属净利润为-4800万元到-3500万元,上年同期亏损约为4422.79万元。

高测股份(688556)表示,光伏行业阶段性供应过剩问题尚未缓解,开工率维持低位,光伏企业依然面临严峻的市场环境。报告期内,光伏产业链产品价格持续处于低位,同时,公司根据相关规定,基于谨慎性原则计提相应减值准备,导致公司本报告期业绩依然出现亏损。

不过,公司金刚线出货规模实现同比增长,钨丝金刚线细线化领先,公司出货规模提升带来成本分摊以及钨丝冷拉母线产能增加带来工艺端持续降本;公司硅片及切割加工服务业务出货规模同比增加,下半年开工率维持较高水平,规模效应推动成本下降,持续推进降本增效,盈利能力实现逐季度环比提升,第三季度及第四季度均实现盈利。

海南橡胶:2025年预亏7400万元—1.1亿元 同比由盈转亏

1月29日电,海南橡胶1月29日公告,预计2025年实现归属于母公司所有者的净利润亏损7400万元—1.1亿元,上年同期为盈利1.03亿元,同比由盈转亏。2025年,受全球经济增长放缓、美国对全球加征对等关税等影响,天然橡胶价格较年初出现较大下跌、市场行情出现大幅波动,公司产品销量不及预期、销售毛利下降,主营业务出现亏损。此外,公司根据商誉减值测试的初步结果,对部分前期收购企业形成的商誉计提了减值准备。

金田股份:金田投资拟5000.00万元—10000.00万元增持股份

1月29日,金田股份公告,公司控股股东宁波金田投资控股有限公司计划自2026年1月30日起12个月内,通过上海证券交易所集中竞价交易方式增持公司A股股份,增持金额不低于5000.00万元、不超过10000.00万元,资金来源为自有资金和自筹资金(包括股票增持专项贷款);本次增持不设定价格区间,增持比例不超过公司总股本的1%。

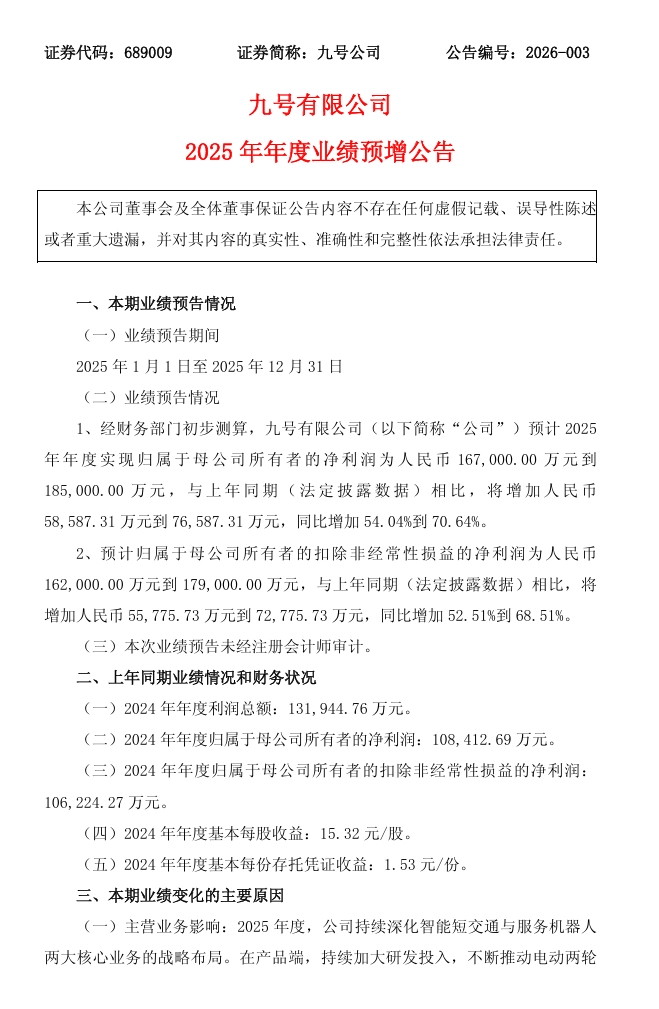

九号公司:2025年净利同比预增54.04%-70.64%

1月29日,九号公司公告称,预计2025年归属于上市公司股东的净利润为16.70亿元至18.50亿元,同比增加54.04%至70.64%。2025年度,公司持续深化智能短交通与服务机器人两大核心业务的战略布局。在产品端,持续加大研发投入,不断推动电动两轮车、电动滑板车、服务机器人及全地形车等核心产品的迭代升级,有效提升产品竞争力与用户满意度;在市场端,积极拓展销售渠道,强化渠道布局,显著提高市场占有率。上述举措共同推动公司销售规模的扩大与盈利能力的提升。

浙江荣泰:股东及董事高管未减持公司股份并提前终止减持计划

1月29日,浙江荣泰公告称,此前公告,公司股东、董事及高级管理人员郑敏敏、戴冬雅拟从2026年1月29日至2026年4月28日期间,分别通过集中竞价或大宗交易方式减持不超过141.66万股(即不超过总股本的0.3895%)、130万股(即不超过总股本的0.3574%)。截至2026年1月29日,郑敏敏和戴冬雅未减持公司股份,并提前终止减持计划。

金田股份:控股股东拟增持5000万元—1亿元公司股份

1月29日电,金田股份1月29日公告,控股股东宁波金田投资控股有限公司(简称“金田投资”)计划12个月内增持5000万元—1亿元公司股份。资金来源为自有资金和自筹资金(包括股票增持专项贷款),此次增持不设定价格区间。

杰普特:2025年净利同比预增98%-133% 光通信业务快速切入市场并实现显著增长

1月29日,杰普特公告称,预计2025年归属于上市公司股东的净利润为2.62亿元至3.09亿元,同比增长约97.69%至132.88%。报告期内公司受益于全球范围内激光器需求提升,在新能源动力电池精密加工及消费(883434)级激光器领域实现销售收入的较快增长,同时公司光通信业务快速切入市场并实现显著增长。

致远互联:2025年预亏2.1亿元—2.6亿元

1月29日电,致远互联1月29日公告,2025年公司预计实现归属于母公司所有者的净利润为亏损2.1亿元到2.6亿元。2025年公司仍处于业务转型升级期,项目实施周期(883436)延长,导致交付成本阶段性增加。

金田股份:2025年净利同比预增51.5%—73.14%

1月29日电,金田股份1月29日公告,预计2025年度净利润为7亿元至8亿元,同比增加51.5%到73.14%。报告期内,海外市场销量继续保持增长;同时通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。

东软集团:2025年预亏3亿元—3.7亿元

1月29日电,东软集团1月29日公告,预计2025年度实现归属于上市公司股东的净利润为-3.7亿元到-3亿元,将出现亏损。2025年,受宏观环境波动、行业需求阶段性调整及市场竞争激烈等多重因素影响,公司营业收入平稳运行,增速较上年放缓。同时,公司2025年度成本费用同比增加。

4天3板中曼石油:股东朱逢学1月28日误操作超计划减持5.9万股 1月29日已购回

1月29日,中曼石油公告称,股东朱逢学2025年12月22日~2026年1月28日减持6,789,991股,上海共荣投资中心(有限合伙)2025年12月19日~2026年1月14日减持4,146,811股,上海共远投资中心(有限合伙)2025年12月26日~2026年1月14日减持2,991,130股。减持计划实施完毕。此外,2026年1月28日,朱逢学因误操作个人证券账户,通过集中竞价方式超计划减持58,932股,该部分对应减持单价为33.84元,减持金额为1,994,401.60元。2026年1月29日通过集中竞价方式购回59,000股,购回单价35.54元,购回金额为2,096,860元,购回金额高于超额减持所得金额,无价差收益上缴公司。

麦迪科技:2025年预盈3900万元至4400万元 同比扭亏为盈

1月29日电,麦迪科技1月29日公告,预计2025年实现归属于母公司所有者的净利润3900万元至4400万元,上年同期为-2.79亿元,同比扭亏为盈。2025年,公司完成重大资产出售,剥离光伏业务,公司围绕“聚焦医疗主业+提升轻资产属性+构建平台化生态”三大战略举措,优化业务结构,提升经营稳定性。同时,通过实施精细化管理,不断提升运营效能与成本控制水平,提高了公司盈利能力。

科威尔2025年前三季度每10股派1元 股权登记日为2026年2月5日

科威尔发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本8307.97万股为基数,向全体股东每10股派发现金红利人民币1.00元,合计派发现金红利人民币 830.80万元,占同期归母净利润的比例为16.10%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月5日,除权除息日为2月6日。 据科威尔发布2025年前三季度业绩报告称,公司营业收入3.70亿元,同比下降-1.97%实现归属于上市公司股东净利润5160.02万元,同比下降-0.09%基本每股收益盈利0.62元,去年同期为0.62元。

科威尔技术股份有限公司的主营业务是以测试电源为基础产品,为多行业提供测试系统及智能制造设备。公司的主要产品是测试电源产品线、氢能测试及智能制造装备产品线、功率半导体(881121)测试及智能制造装备产品线。公司研发整体经历了从量变到质变的过程,“含金量”逐渐变高,获得国家级专精特新“小巨人”等荣誉称号;产品性能指标处于行业领先水平,并获得各个板块头部客户的认可。(数据来源:同花顺(300033)iFinD)

中国电研2025年前三季度每10股派2.5元 股权登记日为2026年2月5日

中国电研发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本40450.00万股为基数,向全体股东每10股派发现金红利人民币2.50元,合计派发现金红利人民币 1.01亿元,占同期归母净利润的比例为26.54%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月5日,除权除息日为2月6日。 据中国电研发布2025年前三季度业绩报告称,公司营业收入34.75亿元,同比增长9.98%实现归属于上市公司股东净利润3.81亿元,同比增长18.53%基本每股收益盈利0.94元,去年同期为0.79元。

中国电器科学研究院股份有限公司的主营业务是为电器及其相关衍生领域的产品质量提升提供整体解决方案。公司的主要产品是检测认证业务、智能制造与试验装备、励磁装备、新能源电池后处理系统、定制化零部件、聚酯树脂、粉末涂料、水性涂料。公司是国家级专精特新“小巨人”,同时也是广东省战略性新兴产业骨干企业(智能制造领域)、广东省专精特新中小企业、广东省装备制造业骨干企业、广东省制造业单项冠军企业,在智能装备各细分应用领域均处于领先地位。(数据来源:同花顺(300033)iFinD)

中国船舶:2025年净利同比预增66%-99%

1月29日,中国船舶公告称,公司预计2025年归属于上市公司股东的净利润为70亿元-84亿元,同比增加约65.89%-99.07%。报告期内,公司聚焦主责主业,发挥主建船型批量建造优势,深化成本管控,强化精益管理,突出价值创造,着力提升效率效益;公司手持订单结构升级优化,交付的高附加值船型占比及同型产品价格同比均有所增加,主建船型建造周期(883436)持续缩短,生产建造效率不断提升,经营业绩同比提升;联营企业的经营业绩持续改善。受上述因素影响,公司本期业绩预增。

金博股份:公司推动碳陶制动系列产品在国际市场的验证与应用,逐步打开海外增量空间

1月29日,金博股份在互动平台回答投资者提问时表示,公司与海外多家主流车企保持紧密技术对接与商务沟通,推动碳陶制动系列产品在国际市场的验证与应用,逐步打开海外增量空间,相关业务进展情况敬请查阅公司定期报告或相关公告。

驰宏锌锗拟对子公司呼伦贝尔驰宏增资33亿元

1月29日,云南驰宏锌锗股份有限公司(以下简称“驰宏锌锗”)发布公告称,拟以自有资金对全资子公司呼伦贝尔驰宏矿业有限公司(以下简称“呼伦贝尔驰宏”)增资33亿元,主要用于偿还内部借款、补充流动资金和铅锌冶炼挖潜增效项目建设。

对于增资的必要性,驰宏锌锗表示,呼伦贝尔驰宏已具备持续盈利基础,未来发展前景向好;同时,该子公司是保障公司铅锌板块战略布局的重要支撑。

具体而言,呼伦贝尔驰宏技术升级成效显著,原料适应性及伴生金属回收能力强;生产运营稳健高效,产品产量及经济技术指标持续优化;成本结构持续改善,冶炼完全成本处于行业前1/2分位。

同时,呼伦贝尔驰宏区位资源禀赋突出,原料供应充足,成为驰宏锌锗北方区域重要的战略支点,形成区域内“矿山+冶炼”协同,有助于提升驰宏锌锗稀贵稀散金属产业链控制力和关键材料自主保障能力。

2025年前三季度,呼伦贝尔驰宏实现营业收入43.73亿元,净利润959.36万元。

美芯晟拟并购鑫雁微:深耕智能感知 拓宽产品矩阵

1月28日,美芯晟科技(北京)股份有限公司(以下简称“美芯晟”)公告称,公司拟使用自有资金1.6亿元,通过股权收购及增资方式取得上海鑫雁微电子股份有限公司100%(以下简称“鑫雁微”)股权。交易完成后,鑫雁微将成为美芯晟全资子公司,正式纳入上市公司合并报表范围。

并购前,美芯晟已完成感知领域多维度布局:覆盖环境感知的光学传感器、用于空间建模与避障的1D/3DToF激光测距传感器,以及集成多模态视觉算法的多模态融合传感,感知技术版图初具雏形。磁传感器作为运动感知的核心板块,是其感知体系的关键补位方向,此次对鑫雁微的并购,将帮助美芯晟快速补齐该领域能力,完成从环境感知到视触觉融合交互再到本体运动感知的全维度感知版图搭建。

鑫雁微在磁传感器领域具备成熟技术积累与产品布局,作为聚焦传感控制领域的高新技术企业,其核心团队可跨工艺平台开展芯片设计,产品谱系完整,覆盖霍尔、角度及齿轮传感器等五大系列,车规级产品已切入汽车底盘控制、发动机控制、智能座舱电动系统三大核心领域并实现量产,在工业与汽车磁传感应用领域形成了稳定的技术与市场基础。

并购后,美芯晟有望在三个层面实现价值跃升。首先在产品技术层面,将直接推动美芯晟形成“环境感知(光学+1D/3D ToF)+多模态融合感知(多模态视觉传感)+运动感知(磁传感器)”的完整技术体系。感知闭环的形成,让美芯晟可向各类智能终端厂商提供从环境感知到运动控制的一站式、系统级感知解决方案,大幅降低客户跨供应商技术整合的难度与成本,同时提升公司产品附加值与技术壁垒。

其次在市场与客户层面,双方渠道形成高度互补,为整合后的市场拓展奠定基础。美芯晟已成功切入全球顶级品牌供应链,在通信终端、智能穿戴及机器人等高端价值领域构筑先发优势;磁传感业务的纳入,将进一步强化客户黏性、提升渠道渗透能力,依托双方渠道共享与客户资源互导,实现新兴赛道的突破与成熟场景的深度耕耘,驱动双重增长。

最后在供应链与生态层面,上市公司平台的资源将进一步实现规模扩张与成本优化。更为重要的是,整合形成的核心感知解决方案,其应用场景不仅适配各类机器人应用,还可自然延伸至工业自动化、电动汽车、智能眼镜、储能安全监测等广阔领域,极大拓宽了公司的成长边界。

对于美芯晟而言,此次并购是构建核心感知矩阵的起点,未来如何将技术协同深度转化为市场竞争力,在新兴赛道抢占关键卡位,将成为其从优秀芯片设计企业向平台型智能感知解决方案提供商跨越的核心命题。这一战略进阶之路,不仅关乎企业自身成长,更将为国内智能感知产业发展提供有益借鉴,值得行业持续关注。

有研新材发预增,预计2025年度归母净利润同比增长73%到90%

有研新材(600206)发布2025年年度业绩预增公告,预计2025年度归属于上市公司股东的净利润25,500万元到28,000万元,与上年同期相比将增加10,731万元到13,231万元,同比增长73%到90%。

业绩变动的主要原因:控股子公司有研亿金靶材销售收入同比增长超过50%,带动公司业绩增长,同时控股子公司有研稀土(884215)亏损减少。

报告期内有研稀土(884215)对外转让硫化锂相关技术实现转让收益10,757万元,该项交易具有偶发性,公司将其认定为非经常性损益。该项技术转让收益对归属于上市公司股东的净利润影响为4,841万元。

康恩贝:股东胡季强解除质押2082.00万股

1月29日,康恩贝公告,2026年1月28日,公司股东胡季强先生将其质押在中信证券(HK6030)股份有限公司的2082.00万股无限售流通股办理了购回交易并解除质押,相关手续已于2026年1月29日办理完毕。本次解除质押股份占胡季强先生所持股份的32.531%,占公司总股本的0.821%。

沐曦股份:拟使用募集资金不超2亿元向全资子公司提供借款 以实施新型高性能通用GPU研发及产业化项目

1月29日,沐曦股份公告称,为推进募集资金投资项目实施,公司拟使用募集资金总额不超过2亿元向全资子公司沐曦集成电路(南京)有限公司提供借款,用于实施募投项目“新型高性能通用GPU研发及产业化项目”。该事项已经公司董事会审议通过,无需提交股东会审议。董事会审计委员会和保荐人对此事均表示同意和无异议。

东方通信:2025年净利同比预增138.5%左右 处置交易性金融资产产生大额投资收益

1月29日电,东方通信1月29日公告,预计2025年度实现归属于母公司所有者的净利润3.6亿元左右,同比增加138.5%左右。业绩预增的主要原因是处置交易性金融资产产生大额投资收益,报告期内公司期末持有的交易性金融资产公允价值变动损益对利润影响较大。

诺唯赞发预亏,预计2025年度归母净亏损1000万元至2000万元

诺唯赞发布公告,公司预计2025年度实现归属于母公司所有者的净利润-2000万元至-1000万元。

苑东生物EP-0226片I期临床试验完成首例受试者给药

1月29日晚间,苑东生物发布公告称,公司与中国科学院上海药物研究所、中科中山药物创新研究院共同研发的1类化学创新药(886015)EP-0226片正在开展用于治疗神经病理性疼痛的I期临床试验,于近日完成首例受试者给药。

公告显示,临床前研究表明,EP-0226片在靶点选择性、体内镇痛活性及药效方面优于已获批同机制的普瑞巴林,且安全性良好,有望为神经病理性疼痛患者带来安全有效的治疗新选择。

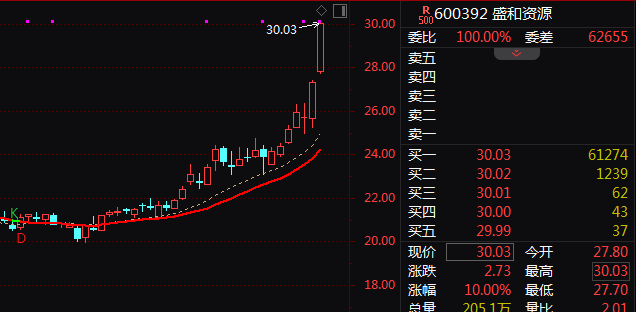

500亿稀土巨头!预计业绩大增!今日股价涨停

受稀土(884215)行业景气度带动,业内上市公司业绩水涨船高,近期多家公司相继发布业绩预喜公告。

1月29日晚,盛和资源(600392)发布2025年度业绩预增公告,预计全年实现净利润7.9亿元至9.1亿元,较上年同期增加5.83亿元至7.03亿元,同比增长281.28%至339.20%。扣非净利润预计为7.65亿元至8.85亿元,同比增长285.86%至346.38%。

1月29日,盛和资源(600392)股价涨停,市值超500亿元。

公开资料显示,盛和资源(600392)主要从事稀土(884215)矿开采、冶炼分离、深加工以及稀土(884215)产品贸易等业务,是国内稀土(884215)行业的重要企业之一,产品涵盖轻稀土(884215)、中重稀土(884215)等各类稀土(884215)产品,广泛应用于新能源、新材料、航空航天等多个领域。盛和资源(600392)表示,2025年业绩的大幅增长,核心得益于稀土(884215)市场行情的整体上涨,同时公司自身经营举措的落地也提供了重要支撑,不过第四季度部分因素对业绩产生了一定拖累。

2025年,受稀土(884215)产业政策和国际局势等因素影响,稀土(884215)市场行情整体上涨,主要稀土(884215)产品价格全年销售均价较上一年度涨幅较大。在此背景下,盛和资源(600392)及时调整产品结构、优化产销结构,同时加强管理赋能及成本管控,推动报告期内主要产品销量同比上升,进而驱动业绩实现大幅增长。

值得注意的是,2025年第四季度盛和资源(600392)业绩出现环比下滑,主要受两方面因素影响。一方面,公司将Peak Rare Earths Limited(简称Peak公司)纳入合并范围,该公司目前仍处于项目前期工作阶段,尚未开展生产经营,产生一定亏损;另一方面,部分中重稀土(884215)产品及锆钛产品价格出现下跌,根据会计准则要求,公司对该部分产品计提了存货跌价准备,对当期业绩形成一定影响。

2025年,稀土(884215)行业整体呈现回暖态势,市场行情稳步上行,成为推动行业内企业业绩增长的核心动力。据中国稀土(884215)行业协会整理的数据,2025年1至12月多数稀土(884215)价格均出现明显上涨,其中轻稀土(884215)领域,氧化钕均价为50.87万元/吨,同比上涨27.4%;金属钕均价为62.58万元/吨,同比上涨27%。重稀土(884215)领域,99.99%氧化铽均价为673.87万元/吨,同比上涨17.2%;金属铽均价为835.91万元/吨,同比上涨16.5%。

与此同时,随着新能源汽车、风电(885641)、节能家电等下游领域的持续发展,稀土(884215)永磁材料需求不断释放,带动稀土(884215)产品需求稳步增长。目前,行业内企业纷纷加快产业链布局,推进产品结构优化和工艺技术升级,行业整体向高端化、智能化、绿色化转型提速。

从已披露2025年业绩预告的同业上市公司表现来看,受益于行业整体回暖,多数企业实现业绩增长,部分企业实现扭亏为盈,行业盈利态势整体向好。

此前,行业龙头北方稀土(884215)发布业绩预增公告,预计全年实现净利润21.76亿元至23.56亿元,同比增长116.67%至134.60%,增长主要因为产品结构优化、成本下降及核心产品产销量增长。

中稀有色也公告表示,预计2025年度实现净利润1亿元至1.3亿元,实现扭亏为盈,主要得益于稀土(884215)产品价格上涨、产销量增长及资产结构优化,同时参股企业盈利增加也为业绩提供了支撑。厦门钨业同期发布业绩快报显示,2025年实现净利润23.11亿元,同比增长35.08%,其钨钼、稀土(884215)、电池材料三大主营业务均受益于原材料价格上涨及销量增长。

券商研报普遍认为行业供需格局将持续优化,长期增长动力充足。券商分析指出,下游新能源领域的持续发展将成为稀土(884215)行业增长的核心驱动力,同时稀土(884215)作为战略性资源,产业政策的持续引导将进一步规范行业发展,推动行业集中度提升,具备技术优势、规模优势及产业链一体化布局的企业将更具竞争力。

重庆农村商业银行聘任隋军为首席合规官

重庆农村商业银行(03618)发布公告,该行董事会会议审议通过《关于聘任重庆农村商业银行股份有限公司首席合规官的议案》,董事会同意聘任隋军先生为该行首席合规官。

合盛硅业:补充确认110亿元高端制造产业园项目

1月29日,合盛硅业发布关于补充确认对外投资项目的公告称,公司及其子公司阿尔法半导体(881121)与杭州市萧山区人民政府及萧山经济技术开发区管理委员会共同推进“合盛新能源高端制造产业园项目”,总投资约110亿元。其中,碳化硅衬底、外延、器件制造及产业园项目总投资约72亿元,年产120万块功率器件模组项目总投资约38亿元。公司管理层决定对项目采取分阶段实施的策略,其中首期计划投资约14亿元。截至2025年12月31日,首期项目土建工程已完成70%,共投资约5.89亿元(含税),其中购买土地投入0.77亿元,土建工程投入1.60亿元,购买设备投入3.52亿元。除首期外,后续第二、三期尚处于规划阶段,公司将根据市场发展与经营实际动态评估推进节奏。目前,公司暂无继续投入二、三期建设的明确计划,相关投资处于暂缓状态。公司已于2026年1月28日召开第四届董事会第十二次会议,审议通过了《关于补充确认对外投资项目的议案》,对该事项予以补充确认。

中科曙光2025年前三季度每10股派0.7元 股权登记日为2026年2月4日

中科曙光发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本146233.17万股为基数,向全体股东每10股派发现金红利人民币0.70元,合计派发现金红利人民币 1.02亿元,占同期归母净利润的比例为10.60%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月4日,除权除息日为2月5日。 据中科曙光发布2025年前三季度业绩报告称,公司营业收入88.20亿元,同比增长9.68%实现归属于上市公司股东净利润9.66亿元,同比增长25.55%基本每股收益盈利0.66元,去年同期为0.53元。

曙光信息产业股份有限公司的主营业务是高端计算机、存储、安全、数据中心产品的研发及制造,同时大力发展数字基础设施建设、智能计算等业务。公司的主要产品是高端计算机、存储产品、网络安全产品、云计算(885362)服务、数据中心、计算服务。2025年2月,曙光FlashNexus集中式全闪存在国际存储性能委员会(SPC)SPC-1测试中位列榜单第一。2025年4月,FlashNexus集中式全闪存储还入选“新一代信息技术创新产品”,曙光存储荣获“新一代信息技术领军企业”奖项。(数据来源:同花顺(300033)iFinD)

马钢股份发预亏,预计2025年度归母净亏损1.90亿元至2.50亿元

马钢股份(600808)发布2025年年度业绩预亏公告,预计2025年度实现归属于上市公司股东的净利润为人民币-2.50亿元到-1.90亿元,与上年同期相比,将减少亏损人民币44.09亿元到44.69亿元。

2025年,国内钢铁行业延续减量调结构发展态势,在市场供需矛盾持续、钢材价格承压及原料成本波动的环境下,钢企经营形势严峻。本期间,公司坚持“四有”经营原则,扎实推进机构改革与协同创效,深化多维算账经营与对标找差,持续优化产品结构、提升高端产品占比,努力提升产品经营能力与产线运行效率。其中,马钢有限在宝钢股份的协同支持下,实现铁前系统稳定提升、钢轧系统提质增效、经营体系协同发展;长江钢铁以“低成本、差异化、高效率、快节奏”为经营方针,实施差异化管控,推进基层组织变革,成本竞争力明显提升。公司多措并举,全年经营绩效较上年大幅改善,归属于上市公司股东的净利润同比减亏约人民币44.09亿元到44.69亿元,但受四季度市场行情波动影响,加之公司处于转型发展阶段,且部分参股公司经营业绩下滑,公司全年仍未实现扭亏。

恒润股份(603985)发预盈,预计2025年度归母净利润6500万元到8000万元,扭亏为盈

恒润股份(603985)发布公告,公司预计2025年度实现归属于母公司所有者的净利润为6500万元到8000万元,与上年同期相比,将实现扭亏为盈。

三峡水利下属水电站2025年发电量同比增长12.66%

三峡水利1月29日晚间公布2025年度发电量、上网电量及售电量完成情况的公告。截至2025年12月31日,公司下属全资及控股公司水电站累计完成发电量23.7069亿千瓦时,同比增长12.66%;累计完成上网电量23.4345亿千瓦时,同比增长12.70%。

从公司下属水电站发电量地区分布来看,重庆地区2025年完成23.2952亿千瓦时,同比增长12.96%;芒牙河二级电站所处云南地区0.4117亿千瓦时,同比下降2.23%。水电站上网电量中,重庆地区完成23.0254亿千瓦时,同比增长13.01%;云南地区0.4091亿千瓦时,同比下降2.08%。

公司表示,本期发电量同比增长主要系重庆区域水电站所处流域来水量增加所致。

2025年度,公司累计完成售电量142.7041亿千瓦时,同比增长0.17%;售电均价0.4827元/千瓦时(不含税),同比减少1.15%。(王屹)

中国船舶:2025年净利同比预增65.89%—99.07%

1月29日电,中国船舶1月29日公告,预计2025年度实现归属于母公司所有者的净利润在70亿元至84亿元之间,同比增加65.89%至99.07%。报告期内,公司手持订单结构升级优化,交付的高附加值船型占比及同型产品价格同比均有所增加,主建船型建造周期(883436)持续缩短,生产建造效率不断提升,经营业绩同比提升;联营企业的经营业绩持续改善。

康恩贝:康恩贝集团拟减持不超1%公司股份

1月29日电,康恩贝1月29日公告,持股7.04%的股东康恩贝集团有限公司(简称“康恩贝集团”)拟以集中竞价交易的方式减持公司股份不超过2535.96万股(占公司总股本的1%)。

鑫科材料(600255)发预减,预计2025年度归母净利润同比减少39.06%至59.10%

鑫科材料(600255)发布公告,公司预计2025年度实现归属于母公司股东的净利润2550万元到3800万元,与上年同期相比,将减少2,435.46万元到3,685.46万元,较上年同期减少39.06%至59.10%。

华立股份:2025年净利同比预增68.82%—136.35%

1月29日电,华立股份1月29日公告,预计2025年度归属于母公司股东的净利润为3900万元到5460万元,同比增长68.82%到136.35%。报告期内,饰面板业务经过前期的市场培育与产能建设,于报告期内实现快速放量,产品销售收入及利润贡献同比大幅增加。

继峰股份2025年预计净利大幅扭亏为盈 乘用车座椅业务成为重要增长引擎

1月29日晚间,继峰股份(603997)发布2025年年度业绩预盈公告。公司预计2025年实现归母净利润4.1亿元至4.95亿元,扣非后归母净利润3.69亿元至4.55亿元,均实现大幅扭亏为盈。

此次业绩扭亏主要得益于公司自2024年下半年以来在战略聚焦、成本优化与资源整合等方面的系统性改革。在人力成本控制方面,子公司格拉默(Grammer)对欧洲生产基地实施深度优化,包括直接裁员、与当地工会达成薪资福利费用削减协议,并推进“Satellite”计划,将高薪资地区的岗位向低薪资国家和地区转移,相关举措在2025年已形成持续性降本效应。与此同时,继峰股份(603997)于2024年将欧洲的内饰业务并入格拉默,实现双方在捷克、波黑等区域的产能整合,提升相关工厂的产能利用率,形成更高的规模效应,运营团队的合并亦大幅降低了欧洲区域的经营成本。

公司还果断剥离非核心亏损资产,于2024年出售美国TMD公司(ToledoMolding&Die LLC)。该公司主营创新性的热塑解决方案,长期处于亏损状态,且与公司其他主业协同效应较弱,其出表使2025年不再拖累公司整体业绩,进一步优化了资产结构和盈利质量。

更为关键的是,继峰股份(603997)近年来重点培育的乘用车(884099)座椅业务在2025年迎来显著增长——新生产基地如期投产,在手订单陆续量产,全年营收预计突破50亿元,同比增长超60%。伴随规模效应显现及精细化降本措施落地,该板块归母净利润预计达1亿元,成为公司盈利修复的重要驱动力。(沈振宙)

九号公司:2025年净利同比预增54%—70.64%

1月29日电,九号公司1月29日公告,预计2025年度实现净利润16.7亿元到18.5亿元,同比增长54%到70.64%。2025年度,公司持续深化智能短交通与服务机器人两大核心业务的战略布局。

沐曦股份拟使用募集资金不超2亿元向全资子公司提供借款,用于新型高性能通用GPU研发

1月29日,沐曦股份公告称,为推进募集资金投资项目实施,公司拟使用募集资金总额不超过2亿元一次或分次向全资子公司南京沐曦提供借款,用于实施募投项目“新型高性能通用GPU研发及产业化项目”。该事项已经公司董事会审议通过,无需提交股东会审议。董事会审计委员会和保荐人对此事均表示同意和无异议。

引力传媒:2025年预盈1400万元到2000万元 同比扭亏为盈

1月29日电,引力传媒1月29日公告,预计2025年度实现归母净利润1400万元到2000万元,上年同期亏损1810.51万元,同比扭亏为盈。报告期内,受益于互联网社交行业客户、日化美妆行业客户及3C等行业客户的旺盛业务需求,公司营业收入在具有挑战性的消费(883434)大环境下依然获得了较高增长。

万泰生物发预亏,预计2025年归母净亏损3.3亿元-4.1亿元

万泰生物(603392)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为亏损3.3亿元-4.1亿元,与上年同期相比,将出现亏损。

上海建工:国盛集团拟减持不超3%公司股份

1月29日电,上海建工1月29日公告,持股14.64%的股东上海国盛(集团)有限公司(简称“国盛集团”)计划以集中竞价交易方式减持其所持有的公司股份数量不超过8885.93万股(不超过公司总股本的1%);以大宗交易方式减持其所持有的公司股份数量不超过1.78亿股(不超过公司总股本的2%)。

德邦科技:股东拟减持不超2%公司股份

1月29日电,德邦科技1月29日公告,持股6.01%的股东舟山泰重创业投资合伙企业(有限合伙)拟通过集中竞价交易方式、大宗交易方式减持其所持有的公司股份数量合计不超过284.48万股,即不超过公司总股本的2%。

九号公司:预计 2025 年净利润 16.7 亿-18.5 亿,同比增长 54.04%-70.64%

IT之家1月29日消息,九号公司今日公告,预计2025年度归母净利润16.7亿元-18.5亿元,同比增加54.04%-70.64%。作为对比,九号公司2024年度归母净利润10.84亿元。

对于业绩变化的主要原因,公告称,2025年度,公司持续深化智能短交通与服务机器人两大核心业务的战略布局。在产品端,持续加大研发投入,不断推动电动两轮车、电动滑板车、服务机器人及全地形车等核心产品的迭代升级,有效提升产品竞争力与用户满意度;在市场端,积极拓展销售渠道,强化渠道布局,显著提高市场占有率。上述举措共同推动公司销售规模的扩大与盈利能力的提升。

IT之家注意到,1月24日,九号智能两轮电动车迎来重要发展里程碑——国内累计出货量正式突破一千万台,九号公司在常州九号科技工厂举办纪念仪式。

在技术与长期战略层面,九号明确提出:“千万台之后,是新的起点。”未来,九号将持续把机器人技术中的感知、决策、交互能力,深度应用于智能两轮电动车产品中,使车辆从“智能交通工具”,进化为更懂用户的个人移动终端。通过与穿戴设备、家庭场景及城市基础设施的连接,九号希望构建一个以“车”为核心的智能出行网络。

航天电子:2025年净利同比预减55%—65%

1月29日电,航天电子1月29日发布2025年度业绩预减公告,预计2025年度实现归属于上市公司股东的净利润为1.92亿元到2.47亿元,同比减少55%到65%。2024年度净利润包含了处置航天电工股权的收益2.08亿元,是导致2025年度归属于上市公司股东的净利润较2024年度减少的主要原因。

澳华内镜发预减,预计2025年度归母净利润同比下降44.89%到61.69%

澳华内镜发布公告,公司预计2025年度实现归属于母公司所有者的净利润为805万元到1158万元,与上年同期相比,将减少943.22万元到1,296.22万元,同比下降44.89%到61.69%。

广大特材发预增,预计2025年度归母净利润同比增加82.61%左右

广大特材(688186)发布2025年度业绩预增的公告,预计2025年度实现归属于母公司所有者的净利润为2.10亿元左右,与上年同期(法定披露数据)相比,预计增加0.95亿元左右,同比增加82.61%左右。

本期业绩变化的主要原因:1、报告期内,公司下游所属行业需求整体向好,营销部门积极拓展客户订单,公司合力保交付,营业收入同比实现增长22.91%左右。2、报告期内,公司根据市场变化情况适时优化内部产品结构,积极实施降本增效措施,使得整体毛利率有所提升,公司盈利能力得以增强。3、募投项目效益显现:其中,风电(885641)齿轮箱零部件项目产能逐步释放,机加工设备平均利用率大幅度提升,加工产值给予公司较大贡献,并因产能释放而有效降低单位固定成本,实现盈利。海上风电(885641)铸件项目通过一系列技术改造、产线优化、工艺降本、产品多样化等方式促使产能利用率大幅度提升,熔炼产线满负荷运转,实现盈利。

益方生物:汇安基金、毅木资产等多家机构于1月19日调研我司

证券之星消息,2026年1月29日益方生物发布公告称汇安基金、毅木资产、IKARIA、希瓦基金、鹏华基金、丹羿投资、鹤禧投资、远信投资、姚泾河投资、兴银理财、申万菱信、合远基金、优益增投资、嘉实基金、上银基金、恒越基金、敦和资产、大家资产、UBS、新华资产于2026年1月19日调研我司。

具体内容如下:

问:请公司控股股东解禁后会减持吗?

答:您好!公司控股股东对公司未来发展充满信心,坚定看好公司业务发展,公司本次限售股解禁系首发股东限售股份锁定期满后的正常上市流通安排,并非股东减持的信号。本次解禁股东此前已就股份锁定、减持规则作出明确且严格的承诺,相关承诺仍在正常履行中。根据相关上市规则,控股股东目前无法进行减持操作。公司目前也未收到控股股东的任何减持计划的通知。后续若有相关事项,公司将严格按照法律法规要求及时履行信息披露义务。

问:请介绍D-2570的最新临床进展。

答:您好!基于银屑病II期临床研究结果,公司正开展D-2570在多个自身免疫性疾病治疗领域的临床探索,为更多患者带来新的治疗选择。2025年5月,D-2570针对中、重度活动性溃疡性结肠炎的多中心、随机、双盲、安慰剂对照II期临床试验已完成首例患者给药;D-2570针对银屑病的III期临床试验正按计划进行中。目前D-2570正在临床开发中,拟用于银屑病、溃疡性结肠炎、银屑病关节炎、系统性红斑狼疮等免疫疾病的治疗。

在学术方面,2025年12月,D-2570治疗中、重度斑块状银屑病的一项Ⅱ期临床研究成果发表于皮肤科领域国际顶级学术期刊《美国皮肤病学会杂志》(Journal of the merican cademy of Dermatology,JD,IF11.79)。数据显示,经12周治疗后,D-2570的18mg(低剂量)、27mg(中剂量)、36mg(高剂量)组分别有90.0%、85.4%和85.0%的患者达到PSI75,安慰剂组12.5%;有75.0%、70.7%和77.5%的患者达到PSI90,安慰剂组5.0%;有40.0%、39.0%和50.0%的患者达到PSI100,安慰剂组2.5%;以及82.5%、80.5%和87.5%的患者达到sP G 0/1(皮损完全清除或基本清除),安慰剂组20.0%。D-2570疗效优异,在所有疗效结果上均显著优于安慰剂组。

经治疗4周后,D-2570治疗的患者有29.3%至45.0%达到PSI75,安慰剂组5.0%;有32.5%至42.5%的患者达到sP G 0/1,安慰剂组12.5%。结果显示D-2570短时间治疗后患者的皮损严重程度和范围就已获得显著改善,D-2570能快速帮助患者缓解疾病负担。

D-2570总体耐受性良好,大多数事件为轻度至中度,未报告严重不良事件。其安全性特征与其他TYK2抑制剂相似,未发现新的安全性信号。

问:请KRAS G12C抑制剂格索雷塞(D-1553)的最新进展及临床数据?

答:您好!格索雷塞片(商品名称安方宁?)已于2024年11月获得国家药品监督管理局批准上市,适用于治疗至少接受过一种系统性治疗的KRS G12C突变型的晚期非小细胞肺癌(NSCLC)成人患者。2025年,《CSCO非小细胞肺癌诊疗指南》新增格索雷塞为KRS G12C突变晚期NSCLC后线治疗的I级推荐。

目前,一项评估格索雷塞对比多西他赛治疗既往标准治疗失败的KRS G12C突变阳性局部晚期或转移性非小细胞肺癌的随机、对照、双盲双模拟、多中心III期临床研究正在顺利进行中。

在学术方面,2025年6月,格索雷塞单药或联合西妥昔单抗治疗晚期或转移性KRS G12C突变结直肠癌(CRC)队列研究结果正式发表于国际知名期刊《信号转导与靶向治疗》(Signal Transduction and Targeted Therapy,IF40.8)。该项研究数据表明格索雷塞单药或联合西妥昔单抗治疗晚期或转移性CRC均显示出良好的疗效和安全性格索雷塞单药队列的客观缓解率(ORR)为19.2%,疾病控制率(DCR)为92.3%,中位无进展生存期(PFS)为5.5个月,中位总生存期(OS)为13.1个月;在格索雷塞联合西妥昔单抗队列,ORR达到45.2%,DCR为92.9%,中位PFS为7.5个月,中位OS尚未达到。

2025年6月,格索雷塞联合应世生物FK抑制剂ifebemtinib(IN10018)治疗一线KRS G12C突变非小细胞肺癌患者的单臂队列长期随访数据,以及格索雷塞联合ifebemtinib方案与格索雷塞单药治疗经治KRS G12C突变CRC患者的随机对照队列数据入选2025年美国临床肿瘤学会(SCO)会议壁报。结果显示在一线NSCLC患者中,中位无进展生存期(PFS)为22.3个月,中位应持续时间(mDOR)为19.4个月,中位总生存期(OS)尚未达到;在既往接受过治疗的CRC患者中,客观缓解率(ORR)44.4%(联合用药)vs.16.7%(单一用药),疾病控制率(DCR)100.0%(联合用药)vs.77.8%(单一用药),中位无进展生存期(PFS)7.7个月(联合用药)vs.4个月(单一用药),中位总生存期联合用药组尚未达到。

格索雷塞在携带KRS G12C突变的晚期胰腺癌患者中,也表现出良好的抗肿瘤疗效和可控的安全性特征,该研究结果于2025年12月发表于国际权威期刊《英国癌症杂志》(British Journal of Cancer,IF6.7)。截至2024年4月30日,共有24名KRS G12C突变胰腺癌患者入组并接受格索雷塞单药治疗,中位随访时间为8.9个月。在22例可评估患者中,经确认的客观缓解率(ORR)达到45.5%,疾病控制率(DCR)高达86.4%。中位缓解持续时间(DOR)为6.4个月。患者的中位无进展生存期(PFS)为7.6个月,中位总生存期(OS)未达到,6个月的OS率达到79.2%。治疗相关不良事件(TREs)发生在75%的患者中,其中25%的患者发生了≥3级事件。没有患者因治疗相关不良事件而终止治疗。整体安全性特征与格索雷塞在其他癌种中的既往报告一致。

问:D-0502产品的研发进展如何?

答:您好!D-0502是公司自主研发的一款口服选择性雌激素受体降解剂(SERD),国内目前正在开展二线治疗的注册临床III期试验。2023年12月,公司在第46届圣安东尼奥乳腺癌研讨会上以口头报告加讨论的形式(报告编号PS15-02)公布了在雌激素受体(ER)阳性、人表皮生长因子受体-2(HER2)阴性乳腺癌中,D-0502单药治疗的Ib期的安全性和有效性数据(NCT03471663)。结果显示,D-0502单药治疗在ER阳性、HER2阴性的女性乳腺癌患者中安全性良好,并初步展现出了抗肿瘤效果,其中临床受益率(CBRCR+PR+SD≥24周)达47.1%;ORR为15.7%;在与氟维司群CONFIRM研究相似的受试者中,中位PFS为7.4个月。

2025年12月,D-0502与康宁杰瑞自主研发的JSKN016(一款靶向TROP2/HER3的双特异性抗体药物偶联物[DC])联合疗法获得中国国家药品监督管理局(NMP)临床试验批准,拟定适应症为局部晚期或转移性HR阳性、HER2阴性(HR+/HER2-)乳腺癌患者。此次获批标志着D-0502与DC类药物联合疗法的首次临床探索正式启动,旨在为内分泌联合治疗进展后的HR+/HER2-晚期乳腺癌患者提供一种新的潜在治疗选择。

问:目前公司其他产品研发进展情况如何?

答:您好!D-0120是公司自主研发的一款尿酸盐转运体1(URT1)抑制剂,在中国已完成针对高尿酸血症及痛风的IIb期临床试验。公司于2023年4月在美国启动了一项D-0120与别嘌醇联合用药的II期临床试验,目前正按计划进行中。

2025年3月,公司自主研发的临床前药物候选化合物YF087及YF550的研究成果入选2025年美国癌症研究协会(CR)年会的突破性研究(Late-Breaking Research)壁报展示环节。YF087是针对合成致死靶点WRN的一个具有高度选择性和强有效的抑制剂;YF550是一款靶向驱动蛋白KIF18的小分子临床前候选药物。上述两款产品在多个肿瘤动物模型中显示了其优异的抗肿瘤生长疗效,临床前研究结果将为公司后续开展临床开发提供有力支持。

谢谢!

益方生物主营业务:创新药(886015)物的研发、生产和销售。

益方生物2025年三季报显示,前三季度公司主营收入3089.35万元,同比上升61.27%;归母净利润-1.81亿元,同比上升40.59%;扣非净利润-1.92亿元,同比上升38.72%;其中2025年第三季度,公司单季度主营收入1172.96万元,同比上升173.86%;单季度归母净利润-6195.27万元,同比上升31.99%;单季度扣非净利润-6290.53万元,同比上升36.17%;负债率5.61%,投资收益47.8万元,财务费用-2034.52万元,毛利率86.82%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为49.25。

以下是详细的盈利预测信息:

融资融券(885338)数据显示该股近3个月融资净流入7667.67万,融资余额增加;融券净流入29.57万,融券余额增加。

巍华新材:中邮证券、松熙资产等多家机构于1月28日调研我司

证券之星消息,2026年1月29日巍华新材发布公告称中邮证券、松熙资产、中信证券(HK6030)、国信投资、明毅基金、逸博投资、长江养老保险于2026年1月28日调研我司。

具体内容如下:

问:能否简单介绍下公司的发展历程?

答:公司于2013年设立,为进一步提高公司产品质量,建立先进的生产管理体系,公司在建设前进行了大量考察。于2015年签订土地出让合同取得项目用地。2016年公司开始正式实施项目建设,2018年下半年公司氯甲苯车间建成并投入试生产。2019年原母公司巍华化工开始逐步停止氟化工生产经营活动,并逐步向公司、江西巍华转移与氟化工相关专利技术。2020年巍华化工全面停止氟化工相关的经营活动,并于2020年将剩余的专利、存货及江西巍华100.00%股权转让给公司。公司已于2024年8月14日在上海证券交易所主板成功上市。

问公司当前四代制冷剂项目进度如何?

公司与梅兰新材共同设立合资公司以布局第四代制冷剂业务,该合资公司委托控股子公司方华化学进行加工。目前正处于设备采购、规划建设阶段,预计今年上半年进行产品试生产。

问四代制冷剂主要应用领域有哪些?

四代制冷剂HFO-1234yf是一种环境友好型制冷剂,其主要应用领域包括汽车空调系统、家用与商用制冷设备等。

问第四代制冷剂专利保护期今年什么时候到期?

第四代制冷剂专利保护期并非统一,因具体品类、技术及企业不同存在差异。今年确有部分相关专利到期,但具体时间并无统一标准,且不同专利的到期节点各有不同。

问公司收购江苏禾裕泰的进度如何?

公司控股子公司方华化学于2025年11月与欣禾生物及其主要股东签订了《股权转让协议》,拟以自有资金及银行贷款15,386万元收购欣禾生物持有的禾裕泰70%的股权。2026年1月,禾裕泰完成相关工商变更登记手续。

问请介绍下禾裕泰的情况。

江苏禾裕泰化学有限公司于2013年6月成立于江苏淮安,注册资本1.2亿元人民币,系国家高新技术企业。公司主营农药原药、制剂及中间体,业务布局覆盖除草剂、杀菌剂等多品类农化产品,是具备研发、生产、销售一体化能力的农化企业。

公司为禾裕泰提供生产所需的部分中间体,该类中间体是禾裕泰生产氟啶胺、吡氟酰草胺等农药原药的关键原材料。

问公司产品下游应用于行业占比大概各是多少?

公司产品下游可应用于农药、医药、涂料、染料等行业,实际用途由客户根据自身需求决定。下游应用于农药行业的占比约70%,应用于涂料行业大概占比约15%-20%,其他应用于医药、染料等方面。

问公司未来的战略怎么规划的?

对于氟化工产业链,公司会专注于含氟精细化学品的研发、生产和销售,把现有产品做精做强,维持并提升现有市场地位。努力延伸现有产品的价值链,体现完整的产品链优势。拓展核心技术的新应用,开发新产品组合,提升市场竞争力。公司也会根据战略规划,将对外投资聚焦于氟化工产业链、新兴产业领域,拓展公司业务规模,增强公司的核心竞争力。

巍华新材主营业务:氯甲苯、三氟甲基苯系列精细化工产品的研发、生产和销售。

巍华新材2025年三季报显示,前三季度公司主营收入6.6亿元,同比下降15.18%;归母净利润1.09亿元,同比下降40.96%;扣非净利润9716.03万元,同比下降45.8%;其中2025年第三季度,公司单季度主营收入2.23亿元,同比上升51.46%;单季度归母净利润2538.49万元,同比上升250.04%;单季度扣非净利润2236.02万元,同比上升433.04%;负债率12.31%,投资收益-730.51万元,财务费用-2329.11万元,毛利率28.1%。

融资融券(885338)数据显示该股近3个月融资净流出622.41万,融资余额减少;融券净流入11.4万,融券余额增加。

龙建股份:2025年累计中标金额同比增长2.8%

1月29日电,龙建股份1月29日公告,公司2025年全年累计中标项目合计金额217.23亿元,同比增长2.8%。

巨一科技:2025年净利同比预增228.36%—392.54%

1月29日电,巨一科技1月29日公告,预计2025年度实现归属于母公司所有者的净利润为7000万元至1.05亿元,同比增长228.36%至392.54%。报告期内,交付的智能装备项目及电机电控零部件产品同比增加,公司营业收入持续增长;新能源汽车电机电控零部件业务客户和产品结构持续优化,并积极推动降本增效,毛利率明显改善。

福斯达发预增,预计2025年归母净利润4.2亿元至5亿元,同比增加60.82%到91.45%

福斯达发布公告,公司预计2025年年度实现归属于母公司所有者的净利润4.2亿元至5亿元,同比增加60.82%到91.45%。

菲林格尔:2025年预亏6500万元—8500万元

1月29日电,菲林格尔1月29日公告,预计2025年度实现归属于母公司所有者的净利润亏损6500万元—8500万元,去年同期亏损3730.71万元。报告期内,房地产行业仍处于调整周期(883436),其下游家装行业市场需求尚未出现明显回暖迹象。主营业务收入较去年同期实现小幅增长,但毛利率下降。同时拟对部分固定资产及存货计提资产减值准备,导致亏损进一步加大。

美迪凯:2025年业绩预亏 2026年将加大MEMS器件研发与产能投放

美迪凯1月29日晚间发布2025年业绩预亏公告。报告期内,公司实现营业收入约6.64亿元,同比增长36.82%,多项业务板块贡献增量;但归属于母公司所有者的净利润约为-1.54亿元,较上年同期的-1.02亿元亏损进一步扩大,扣非后净利润约为-1.57亿元,同比呈增亏态势。

成本与费用攀升

营收增长的背后,是公司多业务板块的协同发力。美迪凯表示,预计2025年公司半导体(881121)封测销售收入增加9432.20万元;半导体(881121)声光学销售收入增加8889.76万元。此外,公司半导体(881121)工艺键合棱镜2025年11月开始量产交付,预计增加销售收入1096.92万元;报告期内,公司MEMS器件(MicroLED、非制冷红外)实现小批量生产,预计增加销售收入425.58万元。

而业绩亏损的主要原因指向各项成本与费用攀升。公告显示,公司因实施股权激励计划,确认股份支付费用约4320.56万元;为支撑较大规模的固定资产投资,公司增加借款导致利息费用上升至约4046.75万元;同时,随着新产线投入使用,固定资产折旧费用增至约2.05亿元,人工成本也因项目进入量产阶段而增加至约1.88亿元。此外,公司持续加码研发,研发费用支出约1.37亿元。

资料显示,美迪凯专注于半导体(881121)声光学、半导体(881121)微纳电路(以MEMS为主)、半导体(881121)封测、精密光学、微纳光学等领域的研发与产业化。公司核心技术具有平台特征,可以通过对多项核心技术进行整合,实现多领域、多产品的加工应用,为客户提供多类型、定制化的产品及服务。

客户方面,美迪凯表示,目前对公司收入贡献较大的下游客户主要包括汇顶科技、京瓷集团、新声半导体(881121)等。此外,公司与佳能、尼康、AMS、舜宇、海康威视、富士康、松下、理光、索尼、AGC、基恩士等企业也建立了业务合作关系。

加大MEMS器件产能布局

值得注意的是,美迪凯近日公告称,公司持股5%以上股东香港丰盛佳美(国际)投资有限公司出于自身资金需求,拟自2026年2月2日起的3个月内,通过集中竞价方式减持不超过公司总股本1%的股份,即约410.93万股。公告显示,该股东在过去12个月内已累计减持公司股份约1220万股,占当时总股本的3%。

展望2026年,美迪凯明确了两大核心发展方向。一方面,受益于人形机器人及AI领域的快速发展,MEMS传感器需求持续旺盛,公司将持续加大MEMS器件的研发投入与产能布局,重点推进MicroLED、非制冷红外传感器芯片等产品的产业化进程;另一方面,将继续深耕半导体(881121)与光学交叉融合的创新赛道,巩固核心优势,重点聚焦超声波指纹识别芯片声学层、图像传感器光路层、半导体(881121)工艺键合棱镜等产品。

“公司半导体(881121)工艺键合棱镜已于2025年10月启动量产,目前产量正快速爬升,预计2026年产能将进一步扩大。”美迪凯相关负责人表示,公司将坚定执行“国内深耕”与“海外拓展”并举的战略,通过收购越南工厂、设立韩国子公司,并与现有日本子公司协同联动,持续完善全球化产业布局,为长期发展奠定坚实基础。

“8连板”白银有色:黄金、白银产品收入占比较低

“8连板”白银有色(601212)1月29日晚间披露股票交易异常波动及严重异常波动公告。公告显示,公司股票于1月28日、1月29日连续两个交易日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动。截至1月29日收盘,公司股票连续10个交易日内收盘价格涨幅偏离值累计达到113.48%,属于股票交易价格严重异常波动。公司基本面未发生重大变化,但近期公司股票价格脱离基本面,投资者参与交易面临极大风险。

公告称,公司主要业务为铜、铅、锌、金、银等金属的采选、冶炼、加工及贸易。公司黄金、白银产品收入占总营业收入的比重较低。

此外,公司预计2025年实现归属于上市公司股东的净利润为-4.5亿元到-6.75亿元,与上年同期相比将出现亏损。

东方生物发预亏,预计2025年年度归母净亏损5.23亿元

东方生物(688298)发布2025年年度业绩预亏公告,预计2025年年度实现归属于母公司所有者的净利润将出现亏损,实现归属于母公司所有者的净利润-5.23亿元。

本年度公司主营业务保持稳健的发展,但因各产业技术平台战略发展,整体培育期间持续投入较大,汇兑损失及利息收入对利润的贡献减少,同时计提资产相关折旧摊销费用,计提部分资产减值损失等原因,使得2025年度净利润亏损。

中盐化工发预减,预计2025年归母净利润7520万元,同比减少85%

中盐化工(600328)发布公告,公司预计2025年年度实现归属于母公司所有者的净利润7520万元左右,与上年同期相比,将减少44,360万元左右,同比减少85%左右。

上海家化:预计2025年净利为2.4亿元至2.9亿元

1月29日,上海家化(600315)发布2025年年度业绩预盈公告称,公司预计实现归母净利润2.4亿元至2.9亿元。2025年,上海家化(600315)主营业务增长、毛利率提升、非经常性收益增加等促使业绩预盈。

时空科技:股东拟减持不超3%公司股份

1月29日电,时空科技1月29日公告,持股5.35%的公司股东杨耀华计划通过集中竞价方式减持股份不超过公司总股本的1%,通过大宗交易方式减持股份不超过公司总股本的2%。

恒源煤电发预亏,预计2025年度归母净亏损1.9亿元-2.6亿元

恒源煤电发布公告,公司预计2025年度实现归属于上市公司股东的净利润约为亏损1.9亿元-2.6亿元,与上年同期相比将出现亏损。

继峰股份发预盈,预计2025年年度归母净利润4.1亿元至4.95亿元

继峰股份(603997)发布2025年年度业绩预盈公告,预计2025年年度实现归属于母公司所有者的净利润41,000万元到49,500万元,与上年同期(法定披露数据)相比,将实现扭亏为盈。

(责任编辑:郭健东)

莎普爱思:2025年预亏2.13亿元—3.19亿元

1月29日电,莎普爱思1月29日公告,预计2025年度实现归属于母公司所有者的净利润-3.19亿元到-2.13亿元。报告期内,对下属两家医院形成的商誉计提了商誉减值准备,对业绩造成较大影响。

光大银行2025年半年度每10股派1.05元 股权登记日为2026年2月4日

光大银行发布公告,公司2025年半年度权益分配实施方案内容如下:以总股本4640681.56万股为基数,向全体股东每10股派发现金红利人民币1.05元,合计派发现金红利人民币 48.73亿元,占同期归母净利润的比例为19.79%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月4日,除权除息日为2月5日。 据光大银行发布2025年半年度业绩报告称,公司营业收入659.18亿元,同比下降-5.57%实现归属于上市公司股东净利润246.22亿元,同比增长0.55%基本每股收益盈利0.38元,去年同期为0.37元。

中国光大银行股份有限公司的主营业务是提供零售银行业务、公司银行业务及资金业务。公司的主要产品是企业贷款、贸易融资、存款服务、代理服务、现金管理服务、财务顾问与咨询服务、汇款和结算服务、担保服务、个人贷款、银行卡服务、个人理财服务、汇款服务、证券代理服务。本行创新统一远程监控体系下的内审模式,建设“扁鹊”审计平台,充实审计模型库,提升现场审计精度,扩大审计范围宽度,加强风险处置敏捷度,该平台获评“银行科技发展三等奖”“监管科技重点课题二等奖”“中国银行业协会中国银行业发展研究优秀成果评选优秀奖”。(数据来源:同花顺(300033)iFinD)

聚石化学:2025年预亏9000万元—1.2亿元

1月29日电,聚石化学1月29日公告,预计2025年度实现归属于母公司所有者的净利润为-1.2亿元到-9000万元,上年同期为-2.36亿元。2025年,度公司液化石油气业务营收大幅下降,亏损加剧;精细化工业务收入增加,利润减少。

松井股份发预减,预计2025年归母净利润同比下降65.28%到76.85%

松井股份发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为2000万元到3000万元,与上年同期(法定披露数据)相比,将减少5,639.55万元到6,639.55万元,同比下降65.28%到76.85%。

恒润股份:预计2025年度净利润为6500万元至8000万元

1月29日,恒润股份(603985)发布公告称,公司预计2025年度实现归属于母公司所有者的净利润为6500.00万元至8000.00万元,与上年同期相比,将实现扭亏为盈。

金地集团:公司无逾期担保

1月29日,金地集团发布公告称,截至本公告披露日,公司对外担保余额183.29亿元,占公司2024年经审计归属于上市公司股东净资产的比例为31.05%。其中,公司及控股子公司为其他控股子公司提供担保余额130.41亿元,公司及控股子公司对联营公司及合营公司提供担保余额为52.88亿元。公司无逾期担保。

金徽股份:不存在逾期对外担保情形

1月29日,金徽股份发布公告称,截至公告披露日,公司为控股公司提供的预计担保总额为人民币16.00亿元,已累计提供担保总余额为99620.04万元(含本次),以上担保总余额占公司2024年年度经审计净资产的30.55%,公司及控股公司不存在对控股股东和实际控制人及其关联人提供的担保,不存在逾期对外担保情形。

广誉远:公司一切生产、经营活动均有序开展

1月29日,广誉远在互动平台回答投资者提问时表示,公司一切生产、经营活动均有序开展,具体经营情况,请关注公司公告。

美迪凯:2025年预亏1.54亿元左右

1月29日电,美迪凯1月29日公告,预计2025年度实现营业收入6.64亿元左右,同比增加36.82%左右。预计归属于母公司所有者的净利润-1.54亿元左右,上年同期亏损1.02亿元。

二连板哈森股份:公司不涉及机器人业务

1月29日电,二连板哈森股份1月29日公告,公司不涉及机器人业务。2025年下半年公司参股设立了中科中成机器人技术(成都)有限公司、中科中成供应链管理(成都)有限公司,两家公司设立时间较短,截至目前两家参股公司尚未实现收入,对公司业绩没有影响;作为参股公司,该两家公司不纳入公司合并报表范围。

生益电子:2025年净利同比预增331%-356% 高附加值产品占比提升

生益电子晚间公告称,预计2025年归属于上市公司股东的净利润为14.31亿元至15.13亿元,同比增加331.03%至355.88%。

公司聚焦高端领域市场拓展,加大研发投入,推进提产扩产进程,同时强化质量管理,以质量筑牢根基,报告期内高附加值产品占比提升,使公司在中高端市场的竞争优势得到进一步巩固,实现净利润较上年同期大幅增长。(岳洋合)

源杰科技发预盈,预计2025年归母净利润1.75亿元至2.05亿元,扭亏为盈

源杰科技发布公告,公司预计2025年年度实现归属于母公司所有者的净利润与上年同期相比,将实现扭亏为盈,实现归属于母公司所有者的净利润1.75亿元至2.05亿元。

刚刚,6家公司发布利空!

1月29

1,国中水务:预计2025年净亏损1.04亿元-1.3亿元可能被实施退市风险警示

1月29日,国中水务公告称,预计2025年年度实现利润总额-1.1亿元到-8800万元;归属于母公司所有者的净利润-1.3亿元到-1.04亿元,将出现亏损;扣除非经常性损益后的净利润为900万元到1080万元;营业收入2.1亿元到2.52亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.9亿元到2.28亿元,低于3亿元。将触及《上海证券交易所股票上市规则》第5.1.1条规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

2,启迪环境:预计2025年度期末归属于母公司净资产可能为负值股票交易可能被实施退市风险警示

1月29日,启迪环境公告称,预计2025年归属于上市公司股东的净利润为-28亿元至-35亿元,预计2025年度期末归属于母公司净资产可能为负值。若公司2025年度经审计的期末归属于母公司净资产为负值,公司股票交易可能在披露2025年年度报告后被实施退市风险警示。

3,上海建工:股东国盛集团拟减持不超3.00%股份

1月29日,上海建工公告称,持股5%以上股东上海国盛(集团)有限公司计划自2026年3月3日至2026年6月2日,以集中竞价方式减持不超过8,885.93万股,以大宗交易方式减持不超过1.77亿股,合计减持不超过2.67亿股,占公司总股本不超过3.00%;减持原因为优化国有股权结构;股份来源为行政划转取得。

4,时空科技:股东杨耀华拟减持不超3%股份

1月29日,时空科技公告称,持股5%以上股东杨耀华因自身资金需求,计划于2026年3月2日至2026年5月29日,通过集中竞价方式减持不超过990,800股(占公司总股本的1%),通过大宗交易方式减持不超过1,981,600股(占公司总股本的2%),合计减持不超过2,972,400股,即不超过公司总股本的3%;股份来源为IPO前取得及2020年度权益分派送红股。

5,星环科技:预计2025年净亏损2.2亿元-2.5亿元

1月29日,星环科技公告称,预计2025年归属于上市公司股东的净利润为-25,000万元至-22,000万元,亏损同比减少27.21%至35.95%。报告期内,公司坚持自主研发战略,紧抓AI产业机遇,推进产品迭代与生态合作,同时优化组织架构、提升运营效率、加强费用管控,改善成本费用结构。

6,维信诺:预计2025年净亏损20亿元-25亿元

1月29日,维信诺公告称,预计2025年归属于上市公司股东的净利润为-25.00亿元至-20.00亿元。报告期内,下游消费电子(881124)行业复苏,智能手机、智能穿戴等AMOLED市场渗透率持续提升,OLED面板整体需求温和增长,产业发展趋势逐渐清晰,国产厂商出货量和市场份额保持向上趋势。公司围绕整体发展战略和年度经营目标,持续技术创新,优化产品结构,满足客户多元化需求;同时公司通过精益化管理,提升产线运营水平,以技术创新带动产业链发展,不断丰富供应链体系,产品毛利率有所改善。

刚刚,6家公司发布利空!

1月29

1,国中水务:预计2025年净亏损1.04亿元-1.3亿元可能被实施退市风险警示

1月29日,国中水务公告称,预计2025年年度实现利润总额-1.1亿元到-8800万元;归属于母公司所有者的净利润-1.3亿元到-1.04亿元,将出现亏损;扣除非经常性损益后的净利润为900万元到1080万元;营业收入2.1亿元到2.52亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.9亿元到2.28亿元,低于3亿元。将触及《上海证券交易所股票上市规则》第5.1.1条规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

2,启迪环境:预计2025年度期末归属于母公司净资产可能为负值股票交易可能被实施退市风险警示

1月29日,启迪环境公告称,预计2025年归属于上市公司股东的净利润为-28亿元至-35亿元,预计2025年度期末归属于母公司净资产可能为负值。若公司2025年度经审计的期末归属于母公司净资产为负值,公司股票交易可能在披露2025年年度报告后被实施退市风险警示。

3,上海建工:股东国盛集团拟减持不超3.00%股份

1月29日,上海建工公告称,持股5%以上股东上海国盛(集团)有限公司计划自2026年3月3日至2026年6月2日,以集中竞价方式减持不超过8,885.93万股,以大宗交易方式减持不超过1.77亿股,合计减持不超过2.67亿股,占公司总股本不超过3.00%;减持原因为优化国有股权结构;股份来源为行政划转取得。

4,时空科技:股东杨耀华拟减持不超3%股份

1月29日,时空科技公告称,持股5%以上股东杨耀华因自身资金需求,计划于2026年3月2日至2026年5月29日,通过集中竞价方式减持不超过990,800股(占公司总股本的1%),通过大宗交易方式减持不超过1,981,600股(占公司总股本的2%),合计减持不超过2,972,400股,即不超过公司总股本的3%;股份来源为IPO前取得及2020年度权益分派送红股。

5,星环科技:预计2025年净亏损2.2亿元-2.5亿元

1月29日,星环科技公告称,预计2025年归属于上市公司股东的净利润为-25,000万元至-22,000万元,亏损同比减少27.21%至35.95%。报告期内,公司坚持自主研发战略,紧抓AI产业机遇,推进产品迭代与生态合作,同时优化组织架构、提升运营效率、加强费用管控,改善成本费用结构。

6,维信诺:预计2025年净亏损20亿元-25亿元

1月29日,维信诺公告称,预计2025年归属于上市公司股东的净利润为-25.00亿元至-20.00亿元。报告期内,下游消费电子(881124)行业复苏,智能手机、智能穿戴等AMOLED市场渗透率持续提升,OLED面板整体需求温和增长,产业发展趋势逐渐清晰,国产厂商出货量和市场份额保持向上趋势。公司围绕整体发展战略和年度经营目标,持续技术创新,优化产品结构,满足客户多元化需求;同时公司通过精益化管理,提升产线运营水平,以技术创新带动产业链发展,不断丰富供应链体系,产品毛利率有所改善。

刚刚,6家公司发布利空!

1月29

1,国中水务:预计2025年净亏损1.04亿元-1.3亿元可能被实施退市风险警示

1月29日,国中水务公告称,预计2025年年度实现利润总额-1.1亿元到-8800万元;归属于母公司所有者的净利润-1.3亿元到-1.04亿元,将出现亏损;扣除非经常性损益后的净利润为900万元到1080万元;营业收入2.1亿元到2.52亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.9亿元到2.28亿元,低于3亿元。将触及《上海证券交易所股票上市规则》第5.1.1条规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

2,启迪环境:预计2025年度期末归属于母公司净资产可能为负值股票交易可能被实施退市风险警示

1月29日,启迪环境公告称,预计2025年归属于上市公司股东的净利润为-28亿元至-35亿元,预计2025年度期末归属于母公司净资产可能为负值。若公司2025年度经审计的期末归属于母公司净资产为负值,公司股票交易可能在披露2025年年度报告后被实施退市风险警示。

3,上海建工:股东国盛集团拟减持不超3.00%股份

1月29日,上海建工公告称,持股5%以上股东上海国盛(集团)有限公司计划自2026年3月3日至2026年6月2日,以集中竞价方式减持不超过8,885.93万股,以大宗交易方式减持不超过1.77亿股,合计减持不超过2.67亿股,占公司总股本不超过3.00%;减持原因为优化国有股权结构;股份来源为行政划转取得。

4,时空科技:股东杨耀华拟减持不超3%股份

1月29日,时空科技公告称,持股5%以上股东杨耀华因自身资金需求,计划于2026年3月2日至2026年5月29日,通过集中竞价方式减持不超过990,800股(占公司总股本的1%),通过大宗交易方式减持不超过1,981,600股(占公司总股本的2%),合计减持不超过2,972,400股,即不超过公司总股本的3%;股份来源为IPO前取得及2020年度权益分派送红股。

5,星环科技:预计2025年净亏损2.2亿元-2.5亿元

1月29日,星环科技公告称,预计2025年归属于上市公司股东的净利润为-25,000万元至-22,000万元,亏损同比减少27.21%至35.95%。报告期内,公司坚持自主研发战略,紧抓AI产业机遇,推进产品迭代与生态合作,同时优化组织架构、提升运营效率、加强费用管控,改善成本费用结构。

6,维信诺:预计2025年净亏损20亿元-25亿元

1月29日,维信诺公告称,预计2025年归属于上市公司股东的净利润为-25.00亿元至-20.00亿元。报告期内,下游消费电子(881124)行业复苏,智能手机、智能穿戴等AMOLED市场渗透率持续提升,OLED面板整体需求温和增长,产业发展趋势逐渐清晰,国产厂商出货量和市场份额保持向上趋势。公司围绕整体发展战略和年度经营目标,持续技术创新,优化产品结构,满足客户多元化需求;同时公司通过精益化管理,提升产线运营水平,以技术创新带动产业链发展,不断丰富供应链体系,产品毛利率有所改善。

思看科技:与拓竹科技签订框架合作协议 共同设计及开发消费级3D扫描仪

1月29日电,思看科技1月29日公告,公司与深圳拓竹科技有限公司(简称“拓竹科技”)签订了框架合作协议,双方共同设计及开发消费(883434)级3D扫描仪,由思看科技生产并销售至拓竹科技。本次签订的为框架性合同,合同总金额未作明确约定。

赛福天:控股公司安徽美达伦临时停产 停产时间预计不超过60天

1月29日电,赛福天(603028)1月29日公告,控股公司安徽美达伦光伏科技有限公司(简称“安徽美达伦”)根据年度生产经营计划,对部分生产线进行停产检修和设备更新改造,计划于近期临时停产,临时停产时间预计不超过60天。

益方生物发预亏,预计2025年度净亏损2.92亿元

益方生物发布2025年年度业绩预亏公告,预计2025年度实现归属于母公司所有者净亏损2.92亿元。

2025年度,公司业绩变化主要受到研发投入强度与营收构成的共同影响。随着研发管线的扎实推进,多个核心临床项目已进入关键阶段,并取得积极进展,研发投入维持在较高水平:口服选择性雌激素受体降解剂(SERD)D0502正在国内开展二线治疗注册III期临床试验;TYK2抑制剂D-2570已启动多个自身免疫性疾病领域的临床探索,包括正在国内开展的溃疡性结肠炎II期临床试验、银屑病注册III期临床试验,以及在美国开展的I期临床试验等;URAT1抑制剂D-0120在美国开展的联合用药II期临床试验于报告期内完成随访,预计将于2026年第一季度完成全部研究工作。

2025年,公司临床前管线转化也取得关键进展,两款具有创新性的临床前候选药物,WRN抑制剂YF087和KIF18A抑制剂YF550在多项临床前研究中展现出优秀的抗肿瘤潜力,目前正在开展IND支持性研究,为后续进入临床阶段做准备;与此同时,公司持续投入早期研发,包括其他候选药物的开发、创新技术平台建设以及药物的早期发现,为长期发展积蓄动力。

华强科技发预增,预计2025年度归母净利润同比增加42.70%到113.94%

华强科技发布公告,公司预计2025年度实现归属于母公司所有者的净利润3215万元到4820万元,与上年同期(法定披露数据)相比,将增加962万元到2,567万元,同比增加42.70%到113.94%。

中国船舶2025年度业绩大幅预增 在手订单充足

(原标题:中国船舶2025年年度业绩大幅预增在手订单充足)

1月29日晚间,中国船舶发布2025年度业绩预增公告。公告显示,公司预计2025年度实现归属于母公司所有者的净利润在70亿元至84亿元之间,与上年同期(中国船舶)相比增加93.68%至132.42%,业绩延续强劲增长势头,进入利润高兑现期。

公告披露,经财务部门初步测算,中国船舶预计2025年度实现归属于母公司所有者的净利润在70亿元至84亿元之间,与上年同期(按合并完成后重述口径)相比,增加27.80亿元至41.80亿元之间,同比增加约65.89%至99.07%;与上年同期(中国船舶)相比,增加33.86亿元至47.86亿元之间,同比增加约93.68%至132.42%。

对于业绩大幅增长的原因,公告披露,报告期内,中国船舶聚焦主责主业,发挥主建船型批量建造优势,深化成本管控,强化精益管理,突出价值创造,着力提升效率效益;手持订单结构升级优化,交付的高附加值船型占比及同型产品价格同比均有所增加,主建船型建造周期(883436)持续缩短,生产建造效率不断提升,经营业绩同比提升;联营企业的经营业绩持续改善。

值得一提的是,报告期内中国船舶换股吸收合并中国重工完成新增股份上市,成为全球规模最大的上市造船巨头。该公司此前曾公告,公司实际控制人中国船舶集团有限公司与中国远洋海运集团有限公司在上海完成新造船项目的合作签约,合作涉及各型船舶87艘,金额约500亿元,其中跨境人民币结算约470亿元,均由该公司下属相关子公司承建。据悉,公司在手订单充足,旗下已有船厂生产排期至2029年。(厉平)

龙建股份:无逾期担保

1月29日,龙建股份发布公告称,无逾期担保。

固德威:预计2025年净利润1.25亿元-1.62亿元 同比扭亏为盈

固德威晚间公告称,预计2025年归属于上市公司股东的净利润为1.25亿元至1.62亿元,同比扭亏为盈。受益于国内光伏抢装潮、澳大利亚户储补贴政策落地及欧洲市场走出库存调整期,公司逆变器及储能电池销量与毛利额显著提升;公司持续加大研发投入并优化全球市场布局,期间费用虽同比有所增加,但营收增长与产品结构优化有效提升了整体盈利能力。(岳洋合)

昊华科技2025年盈利大幅预增 力争未来五年“实现业绩翻番”

昊华科技1月29日晚发布2025年度业绩预增公告。公司预计2025年实现归母净利润13.80亿元至14.80亿元,同比增长30.96%-40.44%;预计2025年扣非净利润为13.36亿元至14.36亿元,同比增长106.88%-122.36%。

昊华科技表示,2025年,公司通过进一步加强市场开拓,同时持续开展卓越运营、提质增效行动,经营业绩较2024年有较大幅度增长;公司“3+1”核心业务板块整体增长态势良好,其中氟化工板块业务实施一体化管理,整合协同效应进一步显现,制冷剂业务价格维持高位上涨,利润贡献突出。

昊华科技是国内氟化工龙头企业,并在电子化学品、高端制造化工材料和碳减排领域处于行业领先地位。公司氟化工产业链完整,涉及氟碳化学品、氟聚合物、氟精细化学品和含氟锂电材料等,包含制冷剂、灭火剂、氟树脂、氟橡胶、含氟中间体、电解液等多样化产品。

昊华科技董事长、总经理王军在近日召开的中国昊华2026年工作会议上表示,未来五年(2026年-2030年),公司要聚焦化工新材料补短板和特品保供职责使命,锚定“4411”总体目标,在聚焦关键核心技术攻关、完善“引、育、用、留”全链条、围绕主业双轮驱动方面全面发力跑起来,矢志成为“国内领先、国际一流的创新型先进化工材料解决方案提供商”,实现业绩翻番、再造一个昊华。

王军认为,2026年是公司新发展阶段的起航之年,也是“科技昊华”建设的奠基之年。做好今年的各项工作事关全局、意义非凡。围绕2026年公司改革发展各项重点工作任务,王军提出四点要求:一要不忘初心、牢记使命,在坚持党建引领、服务国家战略上彰显新担当。二要坚定信心、把握机遇,在研判发展形势、培育新质生产力上开拓新境界。三要下定决心、攻坚克难,在深化国企改革、推进重点项目建设上实现新突破。四要保持恒心、久久为功,在提升管理效能、统筹发展和安全上做出新成绩。

皖仪科技发预增,预计2025年归母净利润同比增加191.52%到330.34%

皖仪科技发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为4200万元到6200万元,与上年同期(法定披露数据)相比,将增加2,759.27万元到4,759.27万元,同比增加191.52%到330.34%。

栖霞建设发预亏,预计2025年度归母净亏损16亿元至19亿元

栖霞建设发布公告,公司预计2025年度实现归属于母公司所有者的净利润约为亏损16亿元至19亿元。

威奥股份发预增,预计2025年归母净利润同比上升26.23%到76.72%

威奥股份发布公告,公司预计2025年年度实现归属于母公司所有者的净利润为6,990.16万元到9,786.23万元,同比上升26.23%到76.72%。

宣泰医药(688247):预计2025年年度实现归属于母公司所有者的净利润4507.00万元至5408.00万元

1月29日,宣泰医药(688247)发布公告称,公司预计2025年年度实现归属于母公司所有者的净利润4507.00万元至5408.00万元,与上年同期相比,将减少7362.06万元至8263.06万元,同比下降57.65%至64.71%。预计2025年年度实现营业收入39383.00万元至47260.00万元,与上年同期相比,将减少3901.93万元至11778.93万元,同比下降7.63%至23.02%。

中邮科技:预计实现归属于母公司所有者的净利润54000万元至64000万元

1月29日,中邮科技发布公告称,公司预计2025年年度实现归属于母公司所有者的净利润与上年同期(法定披露数据)相比,将实现扭亏为盈,实现归属于母公司所有者的净利润54000万元至64000万元。

金发科技:二级市场股价的波动情况受到多种因素的影响

1月29日,金发科技在互动平台回答投资者提问时表示,二级市场股价的波动情况受到多种因素的影响,公司的信息披露工作严格遵守法律法规及监管相关规定,有关业绩情况请关注公司后续的公告,请理性看待市场波动并注意投资风险。

皖维高新:海螺集团拟通过现金增资49.98亿元,成为公司间接控股股东

1月29日,皖维高新发布公告称,安徽海螺集团有限责任公司拟通过现金增资49.98亿元的方式持有安徽皖维集团有限责任公司60%的股权,间接控制皖维高新18.24%的股份;安徽省投资集团控股有限公司、安徽省国有资本运营控股集团有限公司拟通过无偿划转方式分别取得皖维集团各20%的股权、皖维高新各7.50%的股份,省投资集团、省国控集团与海螺集团构成一致行动人,从而海螺集团合计拥有皖维高新33.24%的表决权股份。

行业回暖毛利率同比上升 南模生物预计2025年实现归母净利润至多增长逾4倍

南模生物1月29日晚发布公告,经公司财务部门初步测算,预计2025年年度实现营业收入为40,000万元至43,000万元,较上年同期增加了1,876.05万元至4,876.05万元,同比变动比率为4.92%到12.79%;预计2025年年度实现归属于母公司所有者的净利润为2,400万元至3,400万元,与上年同期相比将增加1,750.45万元至2,750.45万元,同比变动比率为269.49%至423.44%。预计扣非后归母净利润为650万元至950万元,与上年同期相比将实现扭亏为盈,增加2,200.96万元至2,500.96万元。公司2024年实现扣非后归母净利润-1,550.96万元。

公司表示,业绩增长受益于报告期内国内生物医药行业出现回暖迹象,公司工业端营业收入较上年同期增加;公司通过调整笼位布局、控制采购价格、优化业务流程等措施持续加强成本管控和提高运营效率。同时毛利率同比上升,成为公司净利润增长的核心支撑。此外,报告期内政府补助等非经常性损益同比有所上升。(高毅)

灿勤科技:预计2025年度净利润同比增长85.14%至118.01%

1月29日,灿勤科技(688182)发布公告称,公司预计2025年年度实现营业收入67,300.00万元至75,600.00万元,与上年同期相比,将增长26,210.34万元至34,510.34万元,同比增长63.79%至83.99%。预计2025年年度实现归属于母公司所有者的净利润为10,700.00万元至12,600.00万元,与上年同期相比,将增长4,920.57万元至6,820.57万元,同比增长85.14%至118.01%。

宏力达:预计2025年净利润同比增加185.09%左右

1月29日,宏力达发布公告称,公司预计2025年年度实现归属于母公司所有者的净利润为63,500.00万元左右,与上年同期相比,将增加41,226.45万元左右,同比增加185.09%左右。

南模生物:提名张书林为第四届董事会非独立董事候选人

南模生物1月29日晚发布公告,公司董事会于今日收到非独立董事杨利华的书面辞职报告,杨利华因工作调整原因申请辞去公司非独立董事职务。辞任后,杨利华不再担任公司任何职务。

为保证公司董事会的规范运作,由公司股东上海科技创业投资有限公司推荐,经公司第四届董事会提名委员会提名并进行资格审查通过,公司于2026年1月29日召开第四届董事会第五次会议,审议通过同意提名张书林为公司第四届董事会非独立董事候选人,任期自公司2026年第二次临时股东会审议通过之日起至第四届董事会任期届满之日止。

公司同日公告,拟于2026年2月27日15点在上海市浦东新区琥珀路63弄1号M10会议室召开2026年第二次临时股东会,审议补选公司第四届董事会非独立董事的议案。此次会议的股权登记日为2026年2月13日,现场参会登记时间为2026年2月25日(09:00-17:00),登记地址位于上海市浦东新区琥珀路63弄1号证券事务部。

根据资料,张书林1999年7月至2006年6月历任天一证券有限责任公司研究所研究员、证券投资部和资产管理部投资经理;2006年9月至2025年4月历任海通证券股份有限公司零售业务部高级投资顾问、机构业务部战略客户高级经理、企业金融部财富管理及融资管理业务负责人、业务董事;2025年4月至2025年8月任国泰海通证券股份有限公司战略客户部执行董事;2025年8月至今任上海科技创业投资(集团)有限公司资产管理部总经理。(高毅)

美克家居:预计2025年净亏损12亿元到18亿元

1月29日,美克家居公告,预计2025年年度实现归属于母公司所有者的净利润为-12亿元到-18亿元,将出现亏损。预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-14.5亿元到-20.5亿元。2025年度,受宏观经济环境及行业周期(883436)性波动影响,公司经营业绩面临较大压力。

具体而言,房地产行业持续调整、国内消费(883434)需求疲软导致家居行业景气度下行,公司国内零售业务(含直营与加盟)销售收入同比出现显著下滑。

与此同时,国际贸易环境变化带来的对等性关税调整,则进一步推高供应链成本。

新致软件发预亏,预计2025年归母净亏损9000万元到1.3亿元

新致软件发布公告,公司预计2025年年度将出现亏损,实现归属于母公司所有者的净利润为-9000万元到-1.3亿元。

特宝生物:获得第九批国家级制造业单项冠军企业认定

1月29日,特宝生物发布公告称,公司近日获得工业和信息化部颁发的《制造业单项冠军企业证书》,公司凭借聚乙二醇干扰素α-2b注射液(商品名:派格宾)的产品技术优势和市场地位被认定为工业和信息化部第九批制造业单项冠军企业。

公告表示,制造业单项冠军企业是指长期专注于制造业特定细分领域,生产技术或工艺水平国际先进,单项产品(生产性服务)市场占有率位居全球或国内前列的企业,是加快发展新质生产力的中坚力量。

据特宝生物介绍,派格宾是公司自主研发的全球首个40kD聚乙二醇长效干扰素α-2b注射液,是治疗用生物制品国家1类新药。目前,派格宾已成为慢性乙型肝炎临床治愈的重要基石药物。

据悉,特宝生物是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药企业。根据公司2025年三季报显示,2025年前三季度其主营收入为24.8亿元,同比增长26.85%;归母净利润为6.66亿元,同比增长20.21%。

此外,1月26日,特宝生物发布公告,向不特定对象发行可转换公司债券预案,拟募资不超过15.33亿元,扣除发行费用后将全部投入新药研发项目、生物技术创新融合中心建设项目、创新药(886015)物生产改扩产线建设项目。

珠江股份发预增,预计2025年归母净利润同比增加253.14%到429.72%

珠江股份发布公告,公司预计2025年年度实现归属于上市公司股东的净利润5,500万元到8,250万元,与上年同期相比,将增加3,942.56万元到6,692.56万元,同比增加253.14%到429.72%。

国中水务:预计2025年净亏损1.04亿元-1.3亿元 可能被实施退市风险警示

国中水务晚间公告称,预计2025年年度实现利润总额-1.1亿元到-8800万元;归属于母公司所有者的净利润-1.3亿元到-1.04亿元,将出现亏损;扣除非经常性损益后的净利润为900万元到1080万元;营业收入2.1亿元到2.52亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为1.9亿元到2.28亿元,低于3亿元。这将触及《上海证券交易所股票上市规则》第5.1.1条规定的对公司股票实施退市风险警示的情形,公司股票在2025年年度报告披露后可能被实施退市风险警示。(岳洋合)

九牧王:预计2025年净利润同比增长54%至84%

1月29日,九牧王(601566)发布公告称,公司预计2025年年度实现归属于上市公司股东的净利润27000万元~32400万元,较上年同期增加9379万元~14779万元,同比增长54%~84%。

杭电股份:公司不存在逾期担保

1月29日,杭电股份发布公告称,截至本公告披露日,公司及控股子公司对外担保总额为190,000.00万元(包括本次担保),其中公司为控股子公司提供的担保总额为190,000.00万元,占公司2024年度经审计净资产的63.24%。公司对控股子公司提供的担保余额为117,897.24万元,占公司2024年度经审计净资产的39.24%,不存在担保逾期的情形。

源杰科技:预计2025年归母净利润为17500万元到20500万元

1月29日,源杰科技发布公告称,公司预计2025年年度实现归属于母公司所有者的净利润为17,500万元到20,500万元,与上年同期-613.39万元相比扭亏为盈。