联合光电拟收购长益光电:标的公司超环评批复产能生产 第一大客户亦是第一大供应商

央广网北京1月30日消息(记者 邹煦晨)深交所官网信息显示,联合光电(300691)(300691.SZ)发行股份购买资产事项于近期进入已问询状态。联合光电拟以2.6亿元收购东莞市长益光电股份(600184)有限公司(下称“长益光电”或“标的公司”)100%股权,同时拟募集不超过2亿元配套资金,用于泛安防及智能产品光学镜头建设项目,并支付本次交易的中介机构费用及相关税费。

央广财经记者梳理发现,长益光电不仅存在超环评批复产能生产的情况,其第一大客户还与联合光电疑似存在竞争关系。此外,长益光电的估值多年来变化不大。据联合光电发行股份购买资产并募集配套资金暨关联交易报告书(草案)(下称“报告书(草案)”)披露,长益光电2025年11月的股权转让,参考的是2020年12月最后一次增资时的估值,均为2.4亿元,相关方称该作价具备合理性。

超环评批复产能生产

长益光电主营光学镜头及光学精密零部件的研发、生产与销售,目前核心产品涵盖手机镜头、泛安防镜头等品类。据资料显示,安防镜头可划分为专业安防镜头与消费类泛安防镜头两大类别,其中专业安防镜头主要应用于公共安全、智慧城市、交通监控、工业制造等领域,消费类泛安防镜头则广泛应用于家庭安防、民用机器人、VR等场景。

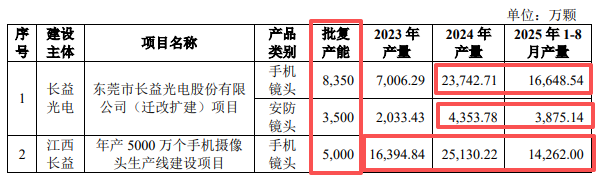

需要指出的是,在报告期(2023年、2024年及2025年前8个月)内,长益光电存在超环评批复产能生产的情形。具体来看,长益光电东莞迁改扩建项目的手机镜头环评批复产能为8350万颗,而该产品2024年、2025年前8个月的实际产量分别达2.37亿颗、1.66亿颗,其中2024年实际产量较批复产能超产184.34%;其全资子公司江西长益年产5000万个手机摄像头生产线建设项目,报告期内各期实际产量分别为1.64亿颗、2.51亿颗、1.43亿颗,均大幅超出5000万颗的环评批复产能。

超环评批复产能生产的情形。图片来源:报告书(草案)

资料显示,根据《建设项目环境影响评价分类管理名录(2021年版)》,长益光电所属行业类别为“三十七、仪器仪表制造业40”之“83、光学仪器制造404”之“其他(仅分割、焊接、组装的除外;年用非溶剂型低VOCs含量涂料10吨以下的除外)”,需要办理环境影响报告表。而根据《污染影响类建设项目重大变动清单(试行)》(环办环评函〔2020〕688号)第二条,生产、处置或储存能力增大30%及以上的属于重大变更。报告期内,长益光电实际产量超环评批复产能的30%以上,应当重新报批环评文件。

上海严义明律师事务所律师严义明向央广财经记者表示,针对企业大幅超出环评批复产能生产将面临何种处罚的问题,核心需考量两点:一是产能提升后,企业的污染处理能力是否同步匹配;二是超产能生产实际对环境造成了何种程度的影响。这两点的具体情况不同,企业最终面临的处罚结果也可能截然不同。

上海正策律师事务所律师董毅智向央广财经记者表示,企业超产30%以上即被认定为生产事项发生“重大变更”,相关项目须重新报批环评手续。在环评补办完成前,企业的相关生产行为在法律层面属于违规状态,其可能面临的处罚主要依据《中华人民共和国环境影响评价法》和《建设项目环境保护管理条例》等相关规定,可能的处罚措施:一是责令停止建设或生产,这是最直接且影响最严重的处罚,可能导致涉事生产线停工、订单无法正常交付,对企业营收形成直接冲击;二是处以罚款,针对建设单位即长益光电及江西长益,可处建设项目总投资额百分之一以上百分之五以下的罚款;针对相关直接负责的主管人员和其他直接责任人员,除依法给予行政处分外,还可另行处以罚款。

联合光电于2025年12月30日披露,签署日期为2025年12月18日的报告书(草案)显示,长益光电相关环评工作正有序推进,预计于2025年12月下旬取得新的环评批复。根据东莞市生态环境局常平分局出具的《关于对东莞市长益光电股份有限公司核实的情况说明》,2023年1月1日起至今长益光电在常平辖区内没有发生环境污染事故和环境违法行为,且并未受到环保行政处罚;根据萍乡市湘东生态环境局2025年10月17日出具的《关于江西省长益光电有限公司的专项说明》,2018年至今,江西长益已严格落实环境保护的有关措施,未发生环保事故,未产生不良社会影响,不存在重大违法违规行为。

但截至2026年1月29日,东莞市生态环境局官网显示,长益光电相关环评事项仍处于受理阶段,尚未获得拟审批或正式审批结果。

长益光电相关环评事项受理情况。图片来源:东莞市生态环境局官网

锦天城律师事务所高级合伙人金益亭律师向央广财经记者表示,超环评批复产能生产,依规本应面临行政处罚,因此该行为存在行政处罚风险。不过在实践中,相关企业往往会通过补办环评手续、出具相关承诺,以及取得主管部门出具的不予处罚证明等方式,对该类问题进行弥补整改。

董毅智表示,“正在补办”不等于“已经合法”,在手续完备前,风险始终存在。长达两年多的超产是用今天的利润,质押了公司未来的合法性与经营稳定性。“有序开展环评工作”是补救,但无法掩盖过去行为的违规本质。

第一大客户亦是第一大供应商

报告期内,长益光电的营业收入分别为1.98亿元、4.65亿元、3.64亿元。在此期间,舜宇光学一直是长益光电的第一大客户,占当期营业收入的比例分别为46.36%、50.15%及42.67%。此外,舜宇光学还是长益光电2025年前8个月的第一大供应商,同时也是2023年、2024年的第二大供应商。

值得一提的是,收购方联合光电与舜宇光学均为国内安防镜头领域的头部企业。根据TSR报告,2024年国内安防镜头前三大厂商宇瞳光学(300790)、舜宇光学、联合光电合计占据65%以上的市场份额。

知名财税审专家刘志耕在接受央广财经记者采访时表示,联合光电和舜宇光学均为2024年国内安防镜头市场前三强企业,合计占据65%以上的市场份额,二者业务高度重叠于安防高清变焦镜头、智能驾驶镜头等领域,且均面向安防监控、智能终端等核心客户群,因此两者之间或存在直接的正面竞争关系。

对于舜宇光学未来是否可能减少对长益光电的采购,刘志耕分析称,作为长益光电2025年前8个月的第一大供应商,双方采购行为呈现双向依赖特征,目前尚未出现舜宇光学缩减外采的明确动向,因此短期内其减少对长益光电采购的可能性较低。不过,联合光电和舜宇光学在安防镜头领域存在直接竞争关系,同时舜宇光学又是长益光电极其重要的客户和供应商,这种可能是“既是客户又是对手”的关系,不仅带来了显著的依赖风险,而且其合作稳定性很大程度上取决于双方整体的战略协同程度和议价能力的平衡。如果舜宇光学减少采购,长益光电的业绩将受到直接冲击。

利润方面,长益光电报告期内归母净利润分别为-5476.53万元、137.77万元、2578.74万元,对应的主营业务毛利率分别为-9.29%、14.20%和20.77%。关于2024年和2025年前8个月毛利率上升的原因,报告书(草案)显示,一方面得益于智能手机行业的复苏与产品单价恢复,带动长益光电手机镜头业务毛利率持续上升;另一方面,随着长益光电泛安防业务的持续扩张,规模效应与产品结构优化,推动泛安防镜头业务毛利率持续上升。

需要指出的是,虽然长益光电报告期内归母净利润呈上升趋势,但其估值多年来变化不大。报告书(草案)显示,长益光电2025年11月的股权转让,参考的是2020年12月最后一次增资时的估值,均为2.4亿元,相关方称该作价具备合理性,这也与联合光电此次2.6亿元的收购价格接近。

长益光电最近三年增减资及股权转让。图片来源:报告书(草案)

截至2025年8月31日,长益光电归属于母公司所有者权益合计为2.44亿元。根据业绩承诺方承诺,长益光电在业绩承诺期内,2025年度、2026年度、2027 年度承诺的净利润分别不低于3100万元、2900万元、3200万元,三年累积不低于9200万元。

刘志耕分析称,虽然长益光电近年业绩增长显著,但估值多年变化不大,这反映了市场对其增长可持续性的审慎态度。2.6亿元的收购价格,相较于长益光电2.44亿元的归母所有者权益,且在有明确业绩承诺的背景下,显得比较有吸引力,但最终价值实现仍取决于业绩承诺的兑现情况和客户关系的稳定性。

针对长益光电及其子公司为何长期超环评批复产能生产、迟迟未重新报批环评文件,以及联合光电与舜宇光学是否存在竞争关系、若存在竞争关系舜宇光学未来是否可能缩减对长益光电采购等问题,央广财经已向联合光电发出采访函求证。截至发稿,尚未收到该公司的正式回复。

0人