证券之星吴凡

随着2025年年报的披露,华升股份(600156)(600156.SH)再次将一份不算亮眼的成绩单摆在投资者的面前。2025年,公司实现营收7.97亿元,同比小幅增长2.5%;得益于公司出售了持有湘财证券的股票获益的2226.96万元,华升股份(600156)归母净利润虽仍亏损3521.62万元,但较上年同期减亏,若剔除非经常性损益,公司归母扣非净利润为亏损7246.97万元,同比下滑18.05%。

在这份尴尬的成绩单背后,是华升股份(600156)长达十八年的主业困局。自2008年以来,公司扣非净利润便陷入连年亏损的泥潭,累计亏损金额巨大。期间,公司营收体量亦波动较大,总体呈现萎缩之势。为改善业绩,培育第二增长曲线,这家以苎麻业务起家的老牌国企正通过收购算力公司易信科技,谋求业务转型升级。不过证券之星留意到,标的公司历史上曾有多次业绩承诺未完成情况,且上市公司当前资金链紧张,其未来能否有效支持标的公司的后续发展有待进一步观察。

毛利率低位徘徊,主业常年失血

华升股份(600156)主营业务为纺纱、织布、印染(884130)、服装以及家纺(884137)产品的研发、设计与生产销售,产品主要面向境外市场销售。翻看公司历年财务数据,2008年,公司归母扣非净利润为亏损1550.56万元,自此以后,主业亏损成为了公司经营常态,至2025年,在不计入非经常性损益的情况下,华升股份(600156)已经连续长达18年未能通过主营业务实现盈利。

主业持续承压的原因之一,在于其传统纺织主业深陷困境。证券之星梳理发现,尽管公司在面料端拥有“雪松”“洞庭”“DT牌苎麻纱”等诸多品牌,但其第二大收入体量的纺织生产业务的毛利率却常年在低个位数徘徊,其中2020年至2022年,公司纺织业务的毛利率分别低至-3.27%、-22.79%以及-22.81%,陷入了严重的亏损状态。

2022年,华升股份(600156)完成对年亏损额5000万元左右的洞麻公司实施了停产,次年公司纺织业务的毛利率回暖至7.92%。不过由于该业务以品牌加工和低附加值产品为主,缺乏定价权和自主品牌溢价能力,因此毛利率回升幅度有限,难以从根本上扭转主业持续失血的局面。至2025年,公司来自纺织生产的毛利率为7.22%。

而纺织贸易业务虽然是公司最大的收入来源,但其盈利能力更为薄弱。回顾近十年,该业务的最高盈利水平也仅是2023年不足7%的毛利率;到2025年,这一数字更是下滑至仅2.84%。

从行业层面看,近年来,受宏观经济增速放缓、国内外消费(883434)需求疲弱、行业竞争加剧以及原材料与劳动力成本持续上涨等多重因素叠加影响,纺织服装行业整体盈利空间受到一定挤压。加之公司产品面向海外,还受到国际关税政策及供应链格局调整等因素影响,产品需求波动下,公司纺织品贸易业务面临较大经营压力。

自建模式下的资金压力

主业积重难返之下,寻找第二增长曲线已从“可选项”变为“必答题”。华升股份(600156)将目光投向了当下最炙手可热的赛道之一—算力。根据华升股份(600156)今年3月发布的《收购报告书(修订稿)》,公司拟通过发行股份及斥资3.31亿元的组合方式,收购易信科技97.40%股份,并募集配套资金6.62亿元。后者主营业务为AIDC综合业务服务以及提供智算中心解决方案,业务涵盖服务器托管服务、智算中心热管理系统设计、智算中心热管理设备研发设计等。

从标的资产来看,易信科技确实有其吸引力。证券之星注意到,其自建的深圳百旺信智算中心PUE值低至1.21,曾获评“国家绿色数据中心”,在节能技术方面拥有一定壁垒。华升股份(600156)显然希望借助此次收购,从传统的纺织制造(881135)一跃跨入前景广阔的数字基础设施领域,以实现业务转型升级,提升主业盈利能力。

然而,此番跨界背后,也潜藏着不容忽视的风险。

首当其冲的便是上市公司自身的资金压力。易信科技经营模式以自建智算中心模式为主,相较租赁模式,自建模式下,基础建设(884067)的前期投入规模更大,项目发展进入受资金投入影响大。除易信科技已建成的智算中心外,其在建的资兴、海口两处智算中心建设尚需较大资金投入,而截至2025年末,华升股份(600156)货币资金为1.25亿元;截至2025年上半年末,易信科技的货币资金仅为0.27亿元,在货币资金较为有限的现实情况下,华升股份(600156)如何支持标的公司持续扩张,是摆在其面前的现实难题。

华升股份(600156)在近期对交易所的问询回复中称,将依托标的公司自身积累,并引入外部合作、分阶段投入,以可控节奏支持其智算中心建设,实现业务转型。

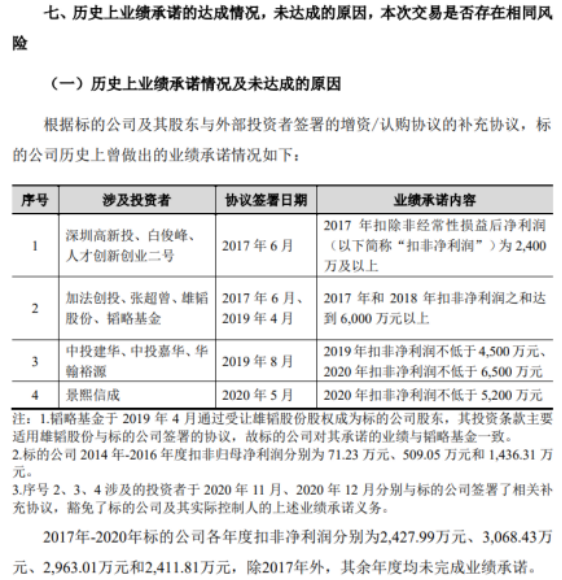

还需注意的是,此次交易的业绩承诺方立下了对赌协议:易信科技在2026年至2028年期间,累计实现的扣非后归母净利润需达到1.62亿元。不过证券之星注意到,公司历史上曾有多次业绩承诺未完成的情况。自2017年起,公司曾多次对赌,承诺净利润从2400万元到6500万元不等。然而,除了2017年踩线完成目标外,2018年至2020年均未能兑现承诺。对此标的公司解释称,业绩承诺未达标,主因系公司前期向自建数据中心转型投入过大,固定资产折旧高企,侵蚀了利润。

2025年,易信科技实现营收和归母净利润分别为2.74亿元和2624.5万元。华升股份(600156)也进行风险提示,若未来行业竞争加剧导致标的公司主要产品及服务价格下降,或者新建智算中心的机柜上架率增长不及预期,则其主营业务毛利率未来可能会出现下滑,进而对其经营业绩带来不利影响。(本文首发证券之星,作者|吴凡)