你有没有关注过新能源(850101)产业链里一个细分领域——锂电池(884309)隔膜?它就像电池的“隔离墙”,既要挡住正负极别短路,又得让锂离子顺利通过,技术含量不低。

而在这个领域,中国有一家全球老大——恩捷股份(002812)(002812.SZ,公司)。

这家公司最近两年日子不太好过。2024年行业价格战打到骨折,连龙头都亏了钱。但到了2025年下半年,剧情突然反转:供需紧张了,价格涨了,行业开始获得喘息机会,恩捷的业绩也在2025年扭亏为盈。

今天我们就来聊聊这家公司:它是怎么熬过寒冬的?2026年能不能迎来真正的反转?

一、行业大环境:从“血拼价格”到“稍作喘息”

先说大背景。2025年,锂电池(884309)隔膜行业经历了一场戏剧性的反转。上半年还在打价格战,9μm(微米)湿法隔膜价格被压到几乎没利润,连头部企业都扛不住。但到了下半年,情况突然变了。

需求端,新能源汽车(885431)和储能(885921)市场双双发力。2025年中国锂电池(884309)隔膜出货量同比增长44%,达到329亿平方米。尤其是储能(885921)领域,314Ah大电芯成了主流,占比超过70%。

(来源:EVTank)

这种大电芯对隔膜的稳定性和一致性要求更高,导致下游客户加速从干法隔膜转向湿法隔膜。湿法隔膜的市场占比从2024年的78%,一下子提升到2025年的近83%。

供给端,2025年上半年那场价格战把干法隔膜的利润空间压到极限,湿法与干法的价差一度缩小到0.15元/平方米以内,很多小厂扛不住。

与此同时,头部企业也学乖了,大家达成了“反内卷”共识,不再盲目扩产。

结果就是:有效供给释放节奏明显放缓。

供需两端的合力,让2025年第四季度湿法隔膜的产能利用率突破了80%,接近2022年的高点——那是上一轮景气周期(883436)的顶峰。行业正式开始进入供需紧平衡的新阶段。

价格自然开始恢复。2025年8月开始,9μm湿法隔膜均价上涨了0.07元/平方米,涂覆膜上涨了0.1元/平方米。考虑到隔膜扩产周期(883436)通常要1.5到2年,2026-2027年的新增供给还会受限。

还有一个结构性变化值得注意:高端产品比常规产品更紧缺。比如5μm超薄湿法隔膜,技术门槛高,能做的企业少,供需缺口可能持续到2026年下半年。这对技术领先的头部企业来说,意味着超额收益的机会。

当然,行业也不是一片坦途。需要盯住几个关键指标:

产能利用率能不能维持在80%以上?涨价方案能不能被下游接受?高端产品的紧缺能不能持续?新增产能会不会超预期释放?

如果2026年新能源汽车(885431)销量增速低于15%,或者储能(885921)装机增速低于30%,隔膜行业紧平衡状态可能就会被打破。

二、恩捷的底牌:全球老大是怎么炼成的

恩捷股份(002812)是湿法隔膜领域的绝对龙头。2025年,它的全球市占率超过30%,稳居行业第一。在国内,这个数字更高——2024年市占率大约45%。

产能布局上,公司不仅追求规模,还很有战略眼光。匈牙利、美国、马来西亚的海外基地已经建起来了,服务宁德时代(300750)、LG新能源(850101)、松下、比亚迪(002594)这些全球顶级客户,满足他们对供应链本地化的要求。

但公司的竞争里源自它构建的一套“四位一体”的竞争体系:设备自主化、技术高端化、客户深度绑定、规模全球化。这套体系环环相扣,对手想复制很难。

首先是设备。2019-2022年那轮扩张周期(883436)里,公司抢到了先发优势,靠规模快速摊薄成本,毛利率一度超过50%。2025年底,公司又拟收购青岛中科华联,这意味着设备战略从“锁定外部”升级为“内部自主可控”。

其次是技术。公司已经实现了5μm高强基膜的规模化量产。这玩意儿又薄又强,解决了行业里“薄型化”和“高强度”难兼顾的难题。公司还在推进幅宽9米、速度150米/分钟的高速产线,同时布局了固态电解质的中试和量产线。这些技术积累让它能在高端市场维持较强的定价能力。

然后是客户。公司的客户名单几乎覆盖了所有全球一线电池厂:宁德时代(300750)、亿纬锂能(300014)、中创新航(HK3931)、比亚迪(002594)、松下、LGES。而且不是简单的买卖关系,是深度战略绑定。

2025-2026年,公司和LGES、亿纬锂能(300014)分别签了多年的巨额供货协议,锁定了未来几十亿平方米的订单。

通过提前参与客户研发,公司能确保自己的技术路线和客户下一代电池需求同步迭代,新进入者想突破这个客户网络,难上加难。

(来源:公司官网) 三、财务触底:最难的日子过去了?

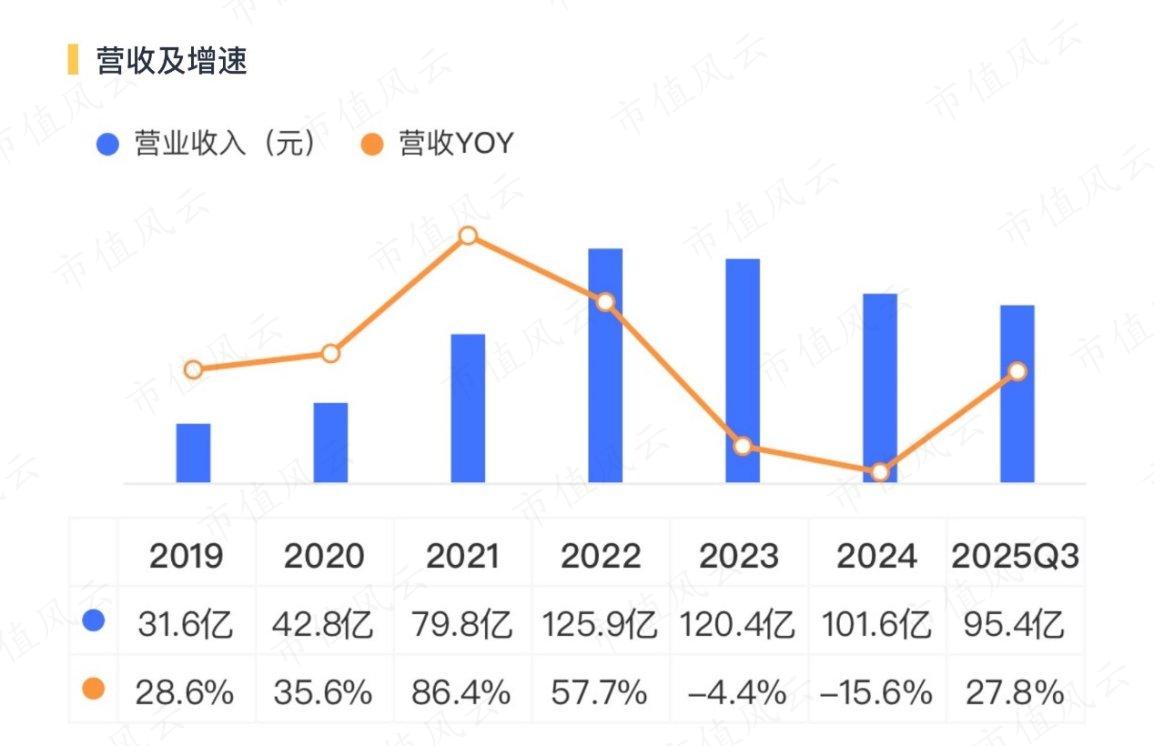

2024年是恩捷最难的一年。全年营收101.6亿元,同比下降15.6%;归母净利润亏损6亿元。毛利率从2021年的近50%一路跌到2024年的11%,尤其是第四季度,单季亏了11亿,毛利率甚至为负(-16.3%)。

这跟公司在行业底部计提资产减值、清理库存有关。

但2025年一季度,情况开始好转:营收27亿,净利润转正到1.39亿元,毛利率回升到17%以上。2025年全年业绩预告显示,公司归母净利润恢复至1.1亿元-1.6亿元。

(来源:公司2025年业绩预告)

现金流方面,2024年公司虽然亏损,但经营活动现金流净额仍有11.6亿元的正流入,说明核心业务的现金生成能力没完全枯竭。

2024年末公司资产负债率44.5%,2025年三季度末,资产负债率为44.8%,有息负债率为32.5%,财务杠杆较高,但并未进一步提高。

接下来公司的财务修复,关键看几个指标:毛利率能不能持续回升到20%以上?经营现金流能不能恢复到2023年26亿元的水平?资产负债率能不能降下来?如果盈利修复的成果都被拿去还债了,那股东能分到的就有限。

公司虽然底子厚,但不是没有隐患。主要有三个:

第一,技术替代风险。固态电池(886032)是悬在传统隔膜头上的“达摩克利斯之剑”。行业普遍把2027年看作固态电池(886032)商业化的关键窗口,到2030年全球市场规模可能到1138亿。

虽然公司已经在布局半固态和固态电解质,比如控股子公司江苏三合做半固态隔膜,湖南恩捷前沿新材料建了10吨级固态电解质产线,但真要大规模替代,还得看技术路线怎么走。如果押错了方向,现有业务可能被颠覆。

第二,市场竞争没停。行业CR4已经超过70%,但头部企业之间的竞争反而更激烈了。星源材质(300568)是直接对手,技术全面,客户覆盖宁德时代(300750)、比亚迪(002594),市值近200亿。佛塑科技(000973)并购金力新能源(850101)后,也在湿法领域实力大增。

更重要的是,产品结构分化:高端5μm超薄膜紧缺,但常规的7μm/9μm产品供需相对宽松,价格压力还在。2025年二季度7μm湿法隔膜价格同比还降了25%到0.73元/平方米。如果恩捷不能持续提升高端产品占比,整体毛利率的修复就会受限。

第三,治理和财务问题。2025年4月,公司因募集资金管理违规被云南证监局责令改正,记入诚信档案。这事直接反映出内部控制有漏洞。

另外,2025年上半年控股股东及其关联方经营性往来超过1.2亿,公司对子公司的资金拆借余额高达89.6亿。大规模的内部资金往来,如果不够透明,容易引发市场对资金使用效率的担忧。

结语:拐点已现,但路还长

2025年是公司从谷底爬出来的起点。2026年,能不能走得更稳、更高,取决于三件事:价格能不能继续涨、负债能不能降下来、固态电池(886032)的冲击能不能被对冲。

对于愿意跟踪周期(883436)、能承受波动的投资者来说,现在可能是个观察窗口——毕竟行业反转的信号已经亮了,龙头的基本盘也还在。但对于求稳的朋友,不妨再看看它能不能交出更扎实的财报,看看杠杆能不能降下来,看看技术转型有没有实质性突破。

毕竟,反转是第一步,能不能走远,才是关键。