如果你关注新能源(850101)赛道,尤其是锂电池(884309)这块,那“隔膜”这个词你一定不陌生。作为电池四大主材之一,隔膜的性能直接决定了电池的安全性和能量密度。而在国内,星源材质(300568)(300568.SZ,公司)是这个领域绕不开的名字。

不过,这家曾经的优等生,最近的日子不太好过。2025年的业绩预告让人大跌眼镜:全年归母净利润预计只有2800万到4000万,同比暴跌近90%。

一家全球出货量第二的龙头,怎么就突然“不赚钱”了?

(来源:公司2025年业绩预告)

这到底是公司自己出了问题,还是整个行业都在渡劫?我们结合公司最新情况,来好好聊聊。

一、行业逻辑没变:需求依然旺盛,但价格战打惨了

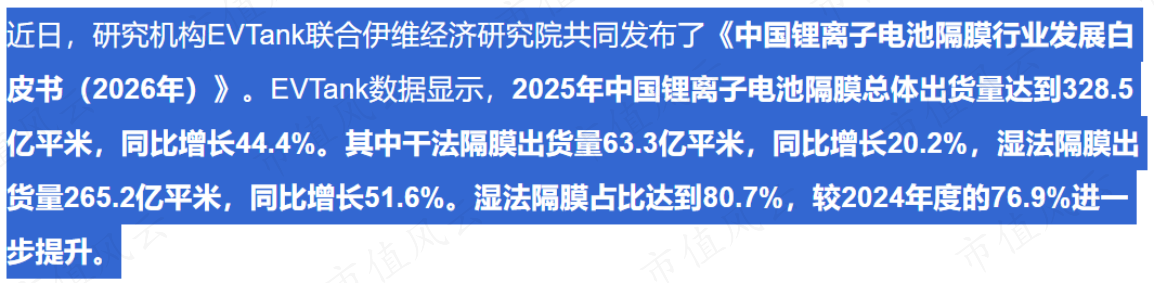

2025年,中国锂电隔膜出货量冲到328.5亿平方米,同比增长44%,需求一点没熄火。新能源汽车(885431)卖爆了,储能(885921)市场更是翻着跟头往上涨。按理说,上游材料商应该躺着赚钱才对。

(来源:EVTank)

但问题出在供给端。前两年行业扩产太猛,2024年大家还在打价格战,隔膜价格跌得六亲不认。到了2025年上半年,全行业只有两成企业能盈利,多数都在盈亏线上挣扎。

虽然下半年随着需求回暖,产能利用率开始回升(四季度湿法隔膜产能利用率突破80%),但价格修复需要时间。

GGII预计,2026年隔膜行业需求增速将显著高于供给速度,行业供需端从宽松转向紧平衡,头部企业满产满销带动产能利用率飙升,2027年供需缺口隐现,供需格局变化也将进一步带动产品价格回升。

(来源:亿欧官网)

2025年的结果就是:行业需求创新高,但大多数企业的利润表,依然很难看。星源材质(300568),就是其中的典型代表。

二、业绩“大变脸”:营收还在涨,利润却在降

来看星源材质(300568)2025年前三季度的成绩单:营业收入还在增长(同比增长约14%),但赚钱能力却急转直下。

公司前三季度归母净利润同比下滑67%,第三季度归母净利润同比下滑87%,第三季度单季扣非已经亏钱了。全年业绩预告更是惨淡,公司利润直接回到10年前的水平。

(来源:公司2025年三季报)

为什么营收涨、利润却没了?核心原因有三点:

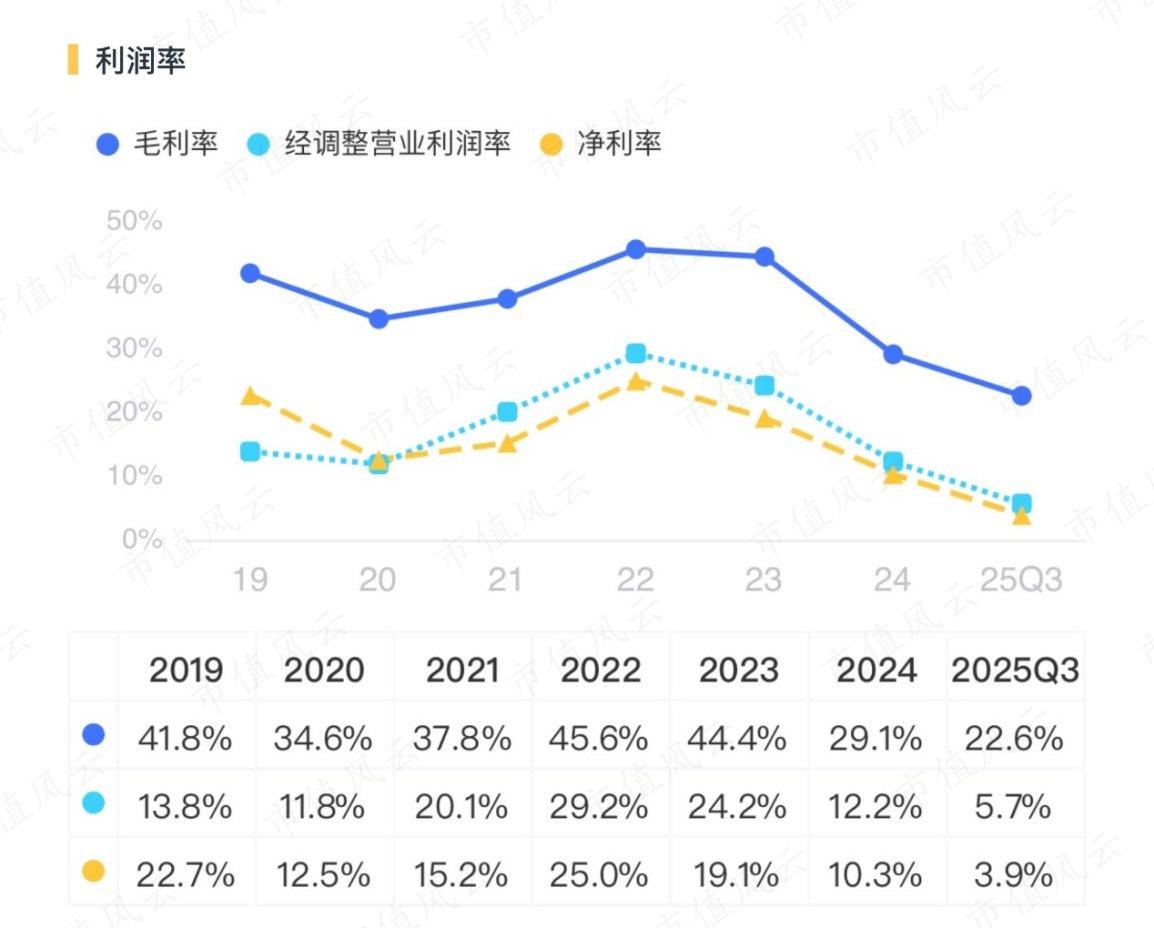

第一,产品卖不出价。隔膜价格2025年上半年还在低位,公司毛利率被严重压缩。公司销售毛利率从2022年45%的高点,一路跌到2025年第三季度的18%左右,几乎腰斩还不止。

(来源:市值风云APP)

公司在2025年业绩预告中表示:因市场竞争加剧,公司锂电池(884309)隔膜产品的毛利率较上年同期有所下降。

(来源:公司2025年业绩预告)

第二,海外扩张的“阵痛”。星源材质(300568)这几年拼命在国外建厂,瑞典、马来西亚、美国全面开花。这是好事儿,为了规避贸易壁垒,也为了贴近客户。但建厂要花钱,而且是花大钱。

2025年前三季度,公司资本开支高达29亿元,但经营性现金流净额只有5.4亿元,导致覆盖掉资本开支后,自由现金流持续为负。

新建基地的折旧、财务费用全算进成本里,但产能还没完全释放,相当于“只投入、不产出”,公司的利润自然被吞噬。

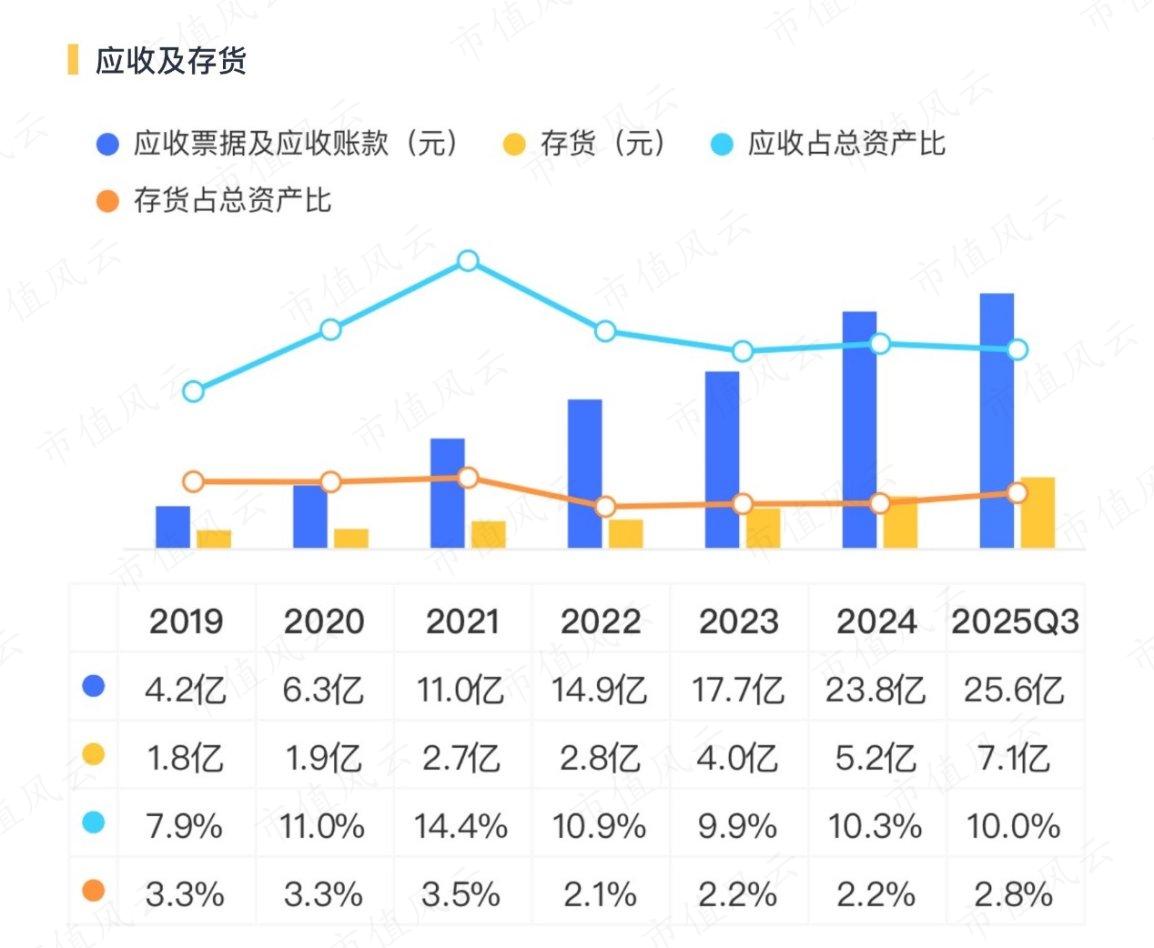

第三,存货压力上升。截至2025年三季度末,公司存货达到7亿元,比年初多了37%。在高负债扩张的背景下,存货占用的每一分钱,都在考验公司的现金流。

(来源:市值风云APP) 三、核心竞争力还在吗?

虽然短期业绩惨淡,但星源材质(300568)的家底其实没伤到筋骨。

一是技术全面。公司是国内少有的同时掌握干法、湿法、涂覆三大技术的隔膜企业。公司干法隔膜全球出货量第一,湿法隔膜能做到5微米超薄,全球出货量第二。

这种全技术布局,让它能灵活应对不同需求——储能(885921)要干法(便宜、安全),高端车要湿法(薄、能量密度高),它都能做。

(来源:易投官网)

二是研发没降温。即便2025年业绩承压,公司三季度研发费用率依然保持在6.8%,高于恩捷股份(002812)、璞泰来(603659)等对手。

(来源:市值风云APP)

更关键的是,针对未来的固态电池(886032)(这东西可能彻底干掉传统隔膜),公司已经提前布局,做了刚性骨架膜,还送给头部电池厂测试了。虽然固态电池(886032)大规模商用可能还要几年,但提前卡位总比等死强。

三是客户够硬。宁德时代(HK3750)、比亚迪(002594)、LG新能源(850101)、大众……全球前十的电池厂,基本都是它的客户。2022年还和大众签了长期供货协议。这种客户粘性,不是一朝一夕能建立的。

四、最大的风险:钱从哪来?

眼下星源材质(300568)最棘手的问题,不是技术,不是客户,而是钱。

截至2025年三季度末,公司资产负债率已经冲到60.8%,有息负债率达到47.2%。一边是海外建厂还在大把烧钱,一边是主业赚钱能力大降、自由现金流持续枯竭。这种“失血”状态能撑多久,是个大问题。

(来源:市值风云APP)

如果行业价格战再来一波,或者海外项目投产不顺,公司的财务压力会进一步加剧。到时候,要么靠融资续命,要么就得放慢扩张节奏。

站在2026年这个时间点,星源材质(300568)有点像在走钢丝:下面是财务压力的深渊,上面是行业回暖的曙光。

好消息是,行业最坏的时候可能已经过去。2025年下半年开始,隔膜产能利用率回升,行业“反内卷”共识形成,价格战有望缓和。一旦价格企稳回升,公司盈利会直接受益。

同时,公司的海外产能(马来西亚基地)如果顺利释放,不仅能贡献增量营收,还能摊薄固定成本,改善利润率。加上5微米超薄隔膜、高端涂覆产品占比提升,产品结构也在优化。

坏消息是,这些都需要时间,而公司眼下最缺的就是时间。2026年,我们需要盯着几个关键指标:一是毛利率能不能环比回升,二是经营现金流能不能转正,三是马来西亚工厂的投产进度。

这三个指标如果同时向好,那星源材质(300568)的“至暗时刻”可能就真的过去了;如果继续恶化,那故事可能得换个讲法。

结语

星源材质(300568)的故事,是一个典型的技术龙头在行业周期(883436)和扩张战略双重挤压下的“阵痛样本”。它的底子还在,技术没问题,客户没问题,方向也没问题。问题在于,它能否在资金链承受极限之前,等来行业回暖的春风。

对于普通投资者来说,这家公司现在属于“高难度博弈”——左侧布局需要信仰,右侧确认需要耐心。2026年,可能是决定它未来五年命运的关键一年。