近日,血液制品(884238)行业“老大哥”天坛生物(600161)(股票代码:600161.SH)交出了一份令投资者揪心的2025年成绩单。在营收勉强维持微弱增长的背景下,公司净利润却遭遇了近三成的断崖式下跌。

不仅如此,公司财务风险急剧暴露:应收账款飙升、经营活动现金流净额萎缩,存货四年间近乎翻倍。激进放宽经销商账期的“信用换市场”策略,正将资金链逼入险境。

增收难增利

据财报,天坛生物(600161)2025年实现营业收入61.68亿元,同比微增2.26%;然而归属于上市公司股东的净利润仅为10.91亿元,同比大幅下降29.59%;扣非净利润为10.76亿元,同比下降29.13%。

更令人担忧的是第四季度的表现:单季营业收入17.03亿元,同比下降13.05%;归母净利润2.72亿元,同比暴跌45.29%,呈现出加速恶化的态势。

在中国企业资本联盟副理事长柏文喜看来,天坛生物(600161)“增收不增利”折射出龙头企业的管理半径瓶颈。

他对《华夏时报》记者表示,采浆量领先但盈利下滑,暴露出三重管理挑战:其一,信用政策激进,为维持渠道份额放宽账期,导致经营性现金流恶化;其二,成本刚性上升,新浆站培育期长、单采血浆成本攀升,而产品价格下行挤压毛利空间;其三,产品结构单一,过度依赖白蛋白和静丙,缺乏高毛利特免产品的差异化支撑。这并非个案,而是资源型龙头向价值型龙头转型中的共性阵痛。

从产品端看,核心支柱产品告急。

人血白蛋白收入同比减少2.71%,毛利率降至39.47%,同比大降11.73个百分点;静注人免疫球蛋白虽然收入增长11.64%,但毛利率同样大跌8.94个百分点至48.01%;其他血液制品(884238)更是量价齐跌,收入下滑15.64%,毛利率狂降18.44个百分点。

(来源:公司年报)

天坛生物(600161)核心产品毛利率大幅下滑,背后反映的是行业调整。自2022年起,国家集采逐步覆盖血液制品(884238),人血白蛋白、静注人免疫球蛋白等核心品种价格持续承压,行业从“保价慢销”被迫转入“降价换量”的“内卷式”竞争。

天坛生物(600161)在年报中也坦言:“2025年主要产品价格同比有所下降”,且“进口人血白蛋白批签发数量持续增加,导致市场竞争加剧”。

面对原材料成本压力和产品价格下行的双重挤压,华夏时报记者就“公司在降本增效方面有哪些具体举措?2026年公司力争采浆量达到3000吨,在扩大采浆规模的同时,如何平衡采浆成本与利润的关系?”等问题联系企业进行采访,但一直未收到答复。

柏文喜认为,行业整合呈现“央企主导、区域重构”特征,派林生物(000403)并入中国生物系典型案例。未来竞争核心将发生双重转移:短期看,血浆资源仍是护城河,但浆站审批趋严意味着增量空间收窄;长期看,技术研发与产品管线决定天花板。特别值得注意的是,静丙在自身免疫疾病领域的临床拓展、凝血因子类产品的迭代升级,以及皮下注射剂型等给药方式创新,将成为打破同质化竞争的关键。

财务或存隐忧

业绩下滑之外,更令市场警惕的是公司财务状况恶化。

年报显示,天坛生物(600161)2025年末应收账款高达13.86亿元,同比增长582.90%,占期末总资产比例达8.36%。追溯至2025年三季度,应收票据与应收账款已从上年同期的2.62亿元激增至22.21亿元,增长超过7倍,信用减值损失从前期的180.6万元急速扩大至5135万元。

这一切的根源,在于公司自2024年三季度开始执行的激进销售信用政策。

据投资者互动平台透露,天坛生物(600161)对“战略级、重要级经销商给予了2个月的信用账期,并收取部分银行承兑汇票”。

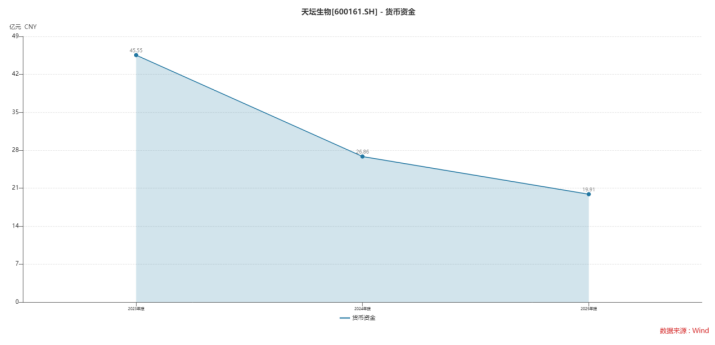

截至2025年9月底,公司货币资金已从48.05亿元锐减至18.98亿元,降幅超过60%。

年报中经营活动产生的现金流量净额进一步恶化至3.39亿元,同比大降58.68%,公司也坦承,主要为公司销售信用政策变化导致销售商品现金回款金额减少,加之本年实际支付的各项税费增加。

除此之外,天坛生物(600161)的库存持续攀升。

年报显示,2025年底公司存货金额高达40.22亿元,同比增长3.96%。回顾近年趋势,2021年末公司存货尚为21.44亿元,短短四年间近乎翻倍,而同期营收增速却远远跟不上库存堆积的步伐。

与此同时,公司2025年全年采浆量虽达2801吨,同比增长仅0.7%,增速较2024年的15.15%大幅回落。

业绩承压之下,公司管理层也经历了剧烈震荡。2026年1月,董事长杨汇川因工作调整递交辞呈,接任者为长期从事财务与资本运作的梁红军。

拉长时间看,2025年全年公司从董事、董秘到副总经理、总经理等关键岗位的变动已达7次之多。

杨汇川是典型的业务型掌舵者,在血制品全链条上摸爬滚打数十年;而梁红军则是资深财务专家,历任国药集团资金管理部主任、国药集团财务公司总经理。

当一家龙头企业的“灵魂人物”从资深业务专家变更为深谙资本运作的财务专家,这是不是一个信号?天坛生物(600161)在库存高企、价格下行与利润失血的复杂棋局中,或许不得不从“规模扩张”转向“财务管控”模式,值得关注。

在库存持续攀升、应收账款飙升、现金流几近枯竭、核心产品毛利全面塌缩的严峻挑战面前,天坛生物(600161)能否在“换帅”后稳住阵脚、走出困境,《华夏时报》记者将会持续关注。