2025年,顶着“石药创新”名号的新诺威(300765)(300765.SZ),交出了上市以来最惨烈的一份成绩单。

年报显示,公司全年营收21.58亿元,同比增长8.93%,但归母净利润却巨亏2.41亿元,同比暴跌548.8%;扣非净利润更是亏损2.94亿元,同比跌幅高达795.33%。

传统支柱业务几乎停滞

咖啡因业务,曾经是新诺威(300765)最稳的底牌。

作为全球规模最大的化学合成咖啡因生产商,新诺威(300765)年产能1.8万吨,2025年销量达1.82万吨,全球市占率接近50%,是可口可乐(KO)、百事(PEP)可乐、红牛三大国际饮料巨头的核心供应商。在很长一段时间里,这块业务就是新诺威(300765)的“印钞机”。

但这台印钞机似乎开始生锈了。

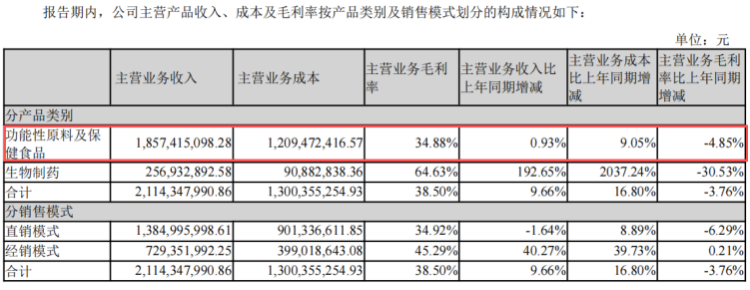

2025年,新诺威(300765)的功能性原料及保健食品业务全年收入18.57亿元,占总营收的86%,同比增长不足1%,几近停滞。

更致命的是,该板块毛利率从2024年的43.79%大幅下滑至34.88%,两年间累计跌幅超过10个百分点。

对此,新诺威(300765)表示,受市场因素影响,公司咖啡因类产品毛利率及盈利水平较去年同期有所下降。

尽管这部分业务面临困境,但新诺威(300765)在年报中仍在安抚投资者,表示前景看好,但它们给出的理由却令人哭笑不得。

新诺威(300765)在年报中表示,据国家统计局最新公布的数据,2025年末中国65岁及以上人口22,365万人,比上年增加342万人,占全国人口的15.92%,我国老龄人口占比逐年增加,老龄化趋势愈发凸显。随着“健康中国”战略的不断推进,消费(883434)者健康意识日益增强,对提神醒脑、增强体能、免疫调节等功能需求持续释放。

因此,新诺威(300765)认为在此背景下,健康产业正迎来前所未有的黄金发展期,市场规模持续扩容,功能性原料及保健食品的需求呈现稳步上升的态势。针对消费(883434)者多元化的健康需求,公司推出了丰富且全面的保健食品组合,重点覆盖增强免疫力、改善骨密度、抗氧化等关键健康领域提供支援,为消费(883434)者提供全方位的健康守护。

但《华夏时报》记者梳理公司年报后,并未找到新诺威(300765)的功能性原料及保健食品业务与有助于老龄化人群健康有直接关系的产品收入情况。

首先,作为该业务绝对主力来源,新诺威(300765)表示,公司功能性原料业务持续优化客户结构,咖啡因产品成为可口可乐(KO)、百事(PEP)可乐及红牛等国际知名饮料生产商的全球供应商。

显然,我们很难将这些公司的产品和老龄化、健康等关键词联系在一起。

除咖啡因外,公司的功能性原料及保健食品业务还包括阿卡波糖、无水葡萄糖原料及果维康维生素(886081)C含片、维生素(886081)B族含片等。

但新诺威(300765)并未说明这些产品的详细收入情况。

另外,在年报中“主营业务分析”下的“公司实物销售收入是否大于劳务收入”一栏,新诺威(300765)只列出了“咖啡因类产品”和“生物制药”。

因此,可以有理由推测,这家公司目前功能性原料及保健食品的收入大多数来自咖啡因,保健食品贡献并不多。

(来源:公司年报)

也就是说,目前新诺威(300765)为了安抚投资者所抛出的健康产业前景中,公司又能分到多少份额,并不可知。

创新药“烧钱”无底洞?

如果说新诺威(300765)咖啡因业务的“造血”功能几近停滞,那么这家公司创新药(886015)业务就是主动“放血”。

新诺威(300765)原为石药集团(HK1093)旗下咖啡因原料药(884143)生产商,2023年通过并购引入了创新药(886015)业务。

2023年9月,公司以18.71亿元收购巨石生物51%股权,切入ADC、mRNA等创新药(886015)赛道,更名石药创新。2024年1月筹划76亿元收购石药百克(长效升白药),因集采冲击于2025年4月终止。同年11月,公司增持巨石生物至80%。

加入创新药(886015)业务后,新诺威(300765)进入“烧钱”模式。

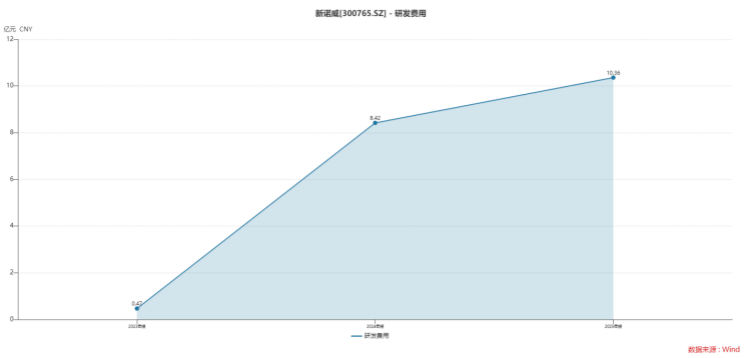

2025年,新诺威(300765)研发费用高达10.36亿元,同比增长23.01%,占营收比重攀升至48%——这几乎是公司全年毛利总额8.28亿元的1.25倍。

与此同时,为推广恩朗苏拜单抗和奥马珠单抗两款已上市产品,公司销售费用同比飙升82.34%至2.81亿元。研发与销售两项费用合计高达13.17亿元,远超毛利总额。

其中,2025年公司花费的市场推广费高达1.31亿元,同比飙升112.75%。

这意味着,即便不考虑管理费用、折旧摊销等,公司这部分业务已“入不敷出”。

钱花出去了,回报呢?

2025年,新诺威(300765)生物制药业务全年收入仅2.57亿元,连销售费用都覆盖不了,营收占比仅11.91%。

其中,2024年获批上市的恩朗苏拜单抗和奥马珠单抗是主要贡献来源,但合计2.57亿元的收入远低于市场预期。

但PD-1赛道早已红海一片,奥马珠单抗也面临原研药和竞品的激烈竞争。

更重要的是,这笔收入面对的是巨石生物这个“烧钱黑洞”。

巨石生物是新诺威(300765)的创新药(886015)研发主体,2025年净亏损高达9.04亿元,较2024年的7.27亿元进一步扩大。

(来源:公司财报)

增持后,巨石生物的亏损被更充分地并入报表放大。据测算,仅此一项操作就导致新诺威(300765)2025年归母净利润多承担了约2.7亿元的亏损。

“烧钱”的同时,公司脆弱的资金链同样令人担忧。

2025年,新诺威(300765)经营活动产生的现金流量净额为-1.96亿元,连续第二年净流出。截至年末,公司其他应付款高达19.08亿元,其中对控股股东石药集团(HK1093)恩必普药业的应付关联方款项超过14亿元。公司应收账款余额从期初的3.14亿元攀升至4.41亿元,增幅高达40%。

为填补资金缺口,控股股东频繁“输血”。

据披露,仅2025年1至11月,恩必普药业就向巨石生物提供了4.8亿元的无息借款。公司还于2025年底递表港交所,试图通过H股上市开辟新的融资渠道;2026年初又与阿斯利康(AZN)签署战略合作协议,有望收取4.2亿美元首付款。

对此,《华夏时报》记者就“在经营活动现金流为负的情况下,除了港股融资和控股股东支持,公司将采取哪些措施改善现金流状况”这一问题向企业致函采访,但并未收到答复。

对于新诺威(300765)经营现状,中国企业资本联盟副理事长柏文喜对《华夏时报》记者表示,相较于Biotech从零起步的“赤脚创业”模式,新诺威(300765)的资产注入路径具有显著的资源禀赋优势。巨石生物的并入使公司直接获得成熟的ADC技术平台与临床管线,规避了早期研发的“死亡谷”风险,且石药集团(HK1093)的产业资源(生产基地、临床资源、政府关系)提供了强有力的背书。这种“站在巨人肩膀上”的模式,在资本寒冬中展现出更强的抗风险能力。

但柏文喜认为公司“平滑过渡”的表象下暗藏“强行换道”的阵痛。原料药(884143)与创新药(886015)的运营逻辑截然不同:前者追求规模效应与成本管控,后者依赖临床数据驱动与学术营销。新诺威(300765)2025年的首亏,正是这种基因冲突的集中爆发——传统咖啡因业务增速放缓难以提供充足现金流,而创新药(886015)销售费用前置导致财务承压。与独立Biotech相比,其决策链条更长,激励机制更难对齐创新人才需求,容易陷入“大集团小平台”的治理困境。

综上,传统业务几近停滞、创新药(886015)业务并未有效盈利的新诺威(300765)似乎处于“青黄不接”的状态,未来公司如何挽救业绩颓势,《华夏时报》记者将会持续关注。