4月16日晚间,永辉超市(601933)(601933.SH)正式发布2026年第一季度财务报告。

这份财报被市场视为检验其“胖东来模式”调改成败的试金石,结果也让不少股东为之一振。

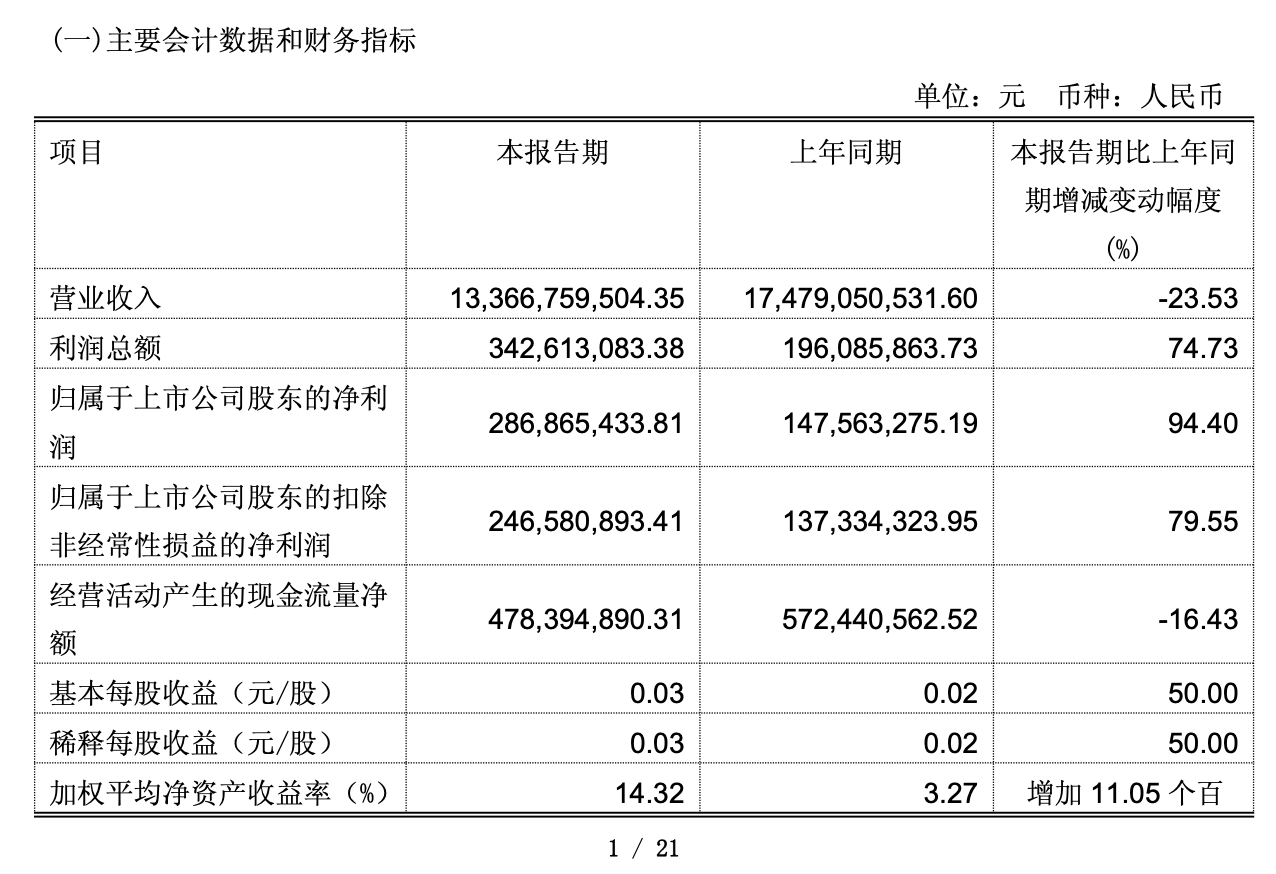

数据显示,2026年第一季度,公司实现营业收入133.67亿元,同比下降23.53%,归母净利润达2.87亿元,同比飙升94.4%;利润总额3.43亿元,同比增长74.73%。

图源:永辉财报

经历亏损与阵痛

永辉业绩迎来拐点

在经历了2025年的巨额亏损与阵痛后,永辉超市(601933)终于迎来业绩拐点,“营收降、利润升”是一季报的主要特点,而这或将成为永辉超市(601933)结构性重塑的关键转折点。

营收的下滑是永辉主动选择“断臂求生”的直接结果。细分来看,2025年全年至2026年一季度,永辉累计关闭了394家门店,门店总数从775家锐减至392家。这种近乎腰斩的规模收缩,必然导致整体营收数据的缩水。然而,这种收缩并非溃败,而是为了剔除低效资产的“排毒”。

数据显示,虽然整体营收下降,但已完成调改的门店同比营收增长了16.57%。

这意味着,留下的门店不仅更健康,而且更具盈利能力。通过淘汰尾部低效门店,永辉大幅压缩了租金、人员及运营等刚性成本,销售费用同比下降23.15%,财务费用因租赁负债减少而下降34.17%。这种“瘦身健体”的策略,成功将规模缩减的负面影响转化为盈利释放的正面动能。

供应链重构+商品中心化

奠定利润基石

利润端的爆发式增长,核心驱动力来自于供应链改革带来的毛利率提升与运营效率优化。

一季度,永辉超市(601933)的综合毛利率同比提升了1.27个百分点,这在微利的商超行业堪称巨大突破。这一提升得益于“商品中心化”战略的深入实施。

此外,永辉加速淘汰尾部供应商,精选200家核心供应商深度合作,并大力推广自有品牌“品质永辉”与“永辉定制”商品。

春节档期间,定制三文鱼销售额增长超10倍,定制香蕉增长超4倍,这些爆款的出现证明了永辉商品力的实质性回归。

截至一季度末,全国累计327家调改门店已进入精细化运营的第二阶段,通过打造“轻食能量站”、“原切肉铺”等十大健康场景,成功将顾客体验从单纯的“买东西”升级为“逛生活”,从而有效提升了客单价与复购率。

此外,线上业务的稳健表现也为永辉的转型提供了有力支撑。一季度线上销售额达24.9亿元,自营APP“永辉生活”注册用户数达到1.2亿,日均单量维持在17.5万单的高位。线上渠道不仅弥补了部分线下闭店带来的销售缺口,更成为永辉触达年轻客群、沉淀私域流量的重要阵地。

迈向调改第二阶段

永辉能否延续涨势

随着第一阶段调改的完成,2026年第一季度,永辉超市(601933)正式步入调改的第二阶段——精细化运营,核心任务转向深度锻造经营能力,推动门店恢复良性经营状态。

永辉超市(601933)CEO王守诚提到:“我们将从快速调改模式切换到精细化深耕模式,聚焦能力夯实和价值创造。”这一阶段的战略核心是“文化提级、组织提效、商品提质、场景提销”。

在场景端,永辉深入洞察主流家庭客群需求,围绕生鲜及“即食即热即烹”品类,打造了轻食能量站、原切肉铺、海味厨房、健康鲜蔬园等十大特色场景,推动顾客体验从“买不到”向“逛不够”转变。

目前来看,一季报就永辉而言是一份含金量极高的“重生宣言”。它标志着永辉已经走出了2025年转型的至暗时刻,通过关店止损、供应链重构和场景创新,成功修复了自身的造血能力。虽然营收规模的缩减仍需时间修复,但盈利能力的质变已经发生。

然而,摆在永辉面前的挑战依旧严峻。不论是来自本土品牌的正面挑战,亦或是山姆开市客这些高端海外品牌的不断扩展,永辉能否在精细化运作中延续调改优势获得持续盈利,潮新闻也将继续关注。