4月17日,贵州茅台(600519)毫无悬念地大跌了。

茅台盘中一度跌破1400元/股

4月17日早盘,贵州茅台(600519)早盘最大跌幅达到4.3%,盘中股价一度跌破1400元/股,尽管在开盘瞬间,其股价稍有反弹,但下跌已然成定局。截至当日收盘,贵州茅台(600519)股价下跌3.8%,跌幅位居20家白酒(881273)公司首位,跌幅创2025年4月8日以来新高,市值蒸发超过696亿元,20家白酒(881273)公司市值合计蒸发超过850亿元。

受贵州茅台(600519)等公司的拖累,4月17日,A股市场大消费(883434)板块整体表现低迷。消费(883434)大类指数跌幅接近1%,白酒(881273)指数下跌超过1.8%,餐饮旅游指数跌幅超过2%。

值得一提的是,贵州茅台(600519)最新收盘价1407.24元/股,已不再是A股的“股王”。源杰科技(688498)4月17日大涨超过10%,最新收盘价达到1445元/股,超越贵州茅台(600519)。

上市以来首次营收及净利润双双下降

上述大跌,或与贵州茅台(600519)业绩有关。4月16日晚间近23时,贵州茅台(600519)发布2025年年报,年报发布日期是2021年以来最晚的一次。

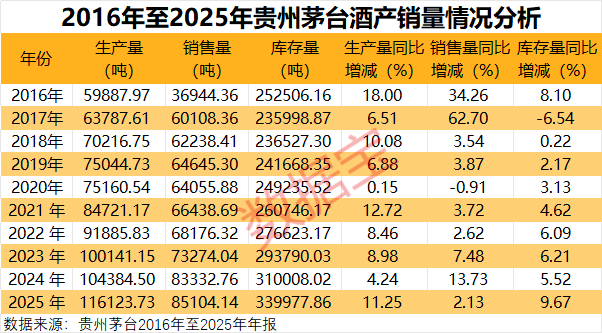

从财务数据来看,2025年,贵州茅台(600519)实现营业总收入1720.54亿元,同比下降1.2%;实现营业收入1688.38亿元,同比下降1.21%;实现净利润823.2亿元,同比下降4.53%;扣非净利润同比下降4.58%。

这是公司上市以来首次营收及净利润双双下降,公司称,主要是酱香系列酒产品结构调整影响。分产品构成来看,2025年公司茅台(600519)酒系列营收微增,但其他系列酒营收下降近10%,拖累了贵州茅台(600519)全年的整体经营。

再看其他财务数据,公司毛利率向来稳居白酒(881273)行业首位,但与自身历史数据对比发现,其2025年毛利率91.18%,下降至2019年以来新低。显然,公司的盈利能力也下降了。

受业绩下降影响,汇丰将贵州茅台(600519)目标股价从1878元/股下调至1732元/股。

库存量创近10年新高

在业内看来,贵州茅台(600519)2025年营收及净利润的下降,打破了茅台(600519)长期稳健增长的态势,或成为白酒(881273)行业深度调整的标志性信号。尽管在年报中,公司披露的数据显示,贵州茅台(600519)尽管生产量及销售量较上一年均有增加,但库存量却逐年递增。2023年至2025年库存量比上年分别增加6.21%、5.52%、9.67%,其中2025年库存量34万吨,创近10年新高,增幅同样创下近10年新高。

白酒(881273)行业正陷入深度调整,面临着整体销量锐减、渠道生态重构、消费(883434)场景收缩等多重压力。国信证券(002736)表示,预计2026年一季度白酒(881273)板块整体报表端延续下滑和压力释放。在已披露2025年年报、业绩预告的公司中,白酒(881273)行业2025年营收及净利润几乎均大幅下跌,部分业绩遭遇腰斩,甚至首次亏损。

在“行业格局与趋势”章节中,贵州茅台(600519)重点阐述了宏观政策红利与自身核心竞争优势,对当前白酒(881273)行业普遍面临的下行压力、调整困境着墨较少,也未就行业突围与破局路径给出明确思路。作为行业龙头(883917)标杆,其引领示范作用有所弱化。

业绩大幅低于机构及自身预期

自今年3月下旬以来,已有东吴证券(601555)、国金证券(600109)、方正证券(601901)、华西证券(002926)、信达证券(601059)等多家机构研报覆盖贵州茅台(600519),这些机构给予的评级大多以“买入”为主,其中东兴证券(601198)、方正证券(601901)给予“强烈推荐”评级。

从盈利预测情况来看,东兴证券(601198)3月末发布研报《提价点评:价格市场化改革再尝试,提价进一步增厚业绩》给出的预测显示,贵州茅台(600519)2025年营收同比增长3.9%,归母净利润同比增幅4.87%。

方正证券(601901)3月末研报《飞天提价,市场化改革持续推进,向C而行》给出的预测显示,贵州茅台(600519)2025年营收同比增长9.06%,归母净利润同比增幅6.49%。

与此同时,其他机构给出的预测数据也显示,贵州茅台(600519)2025年营收及净利润或能够实现个位数的增长。

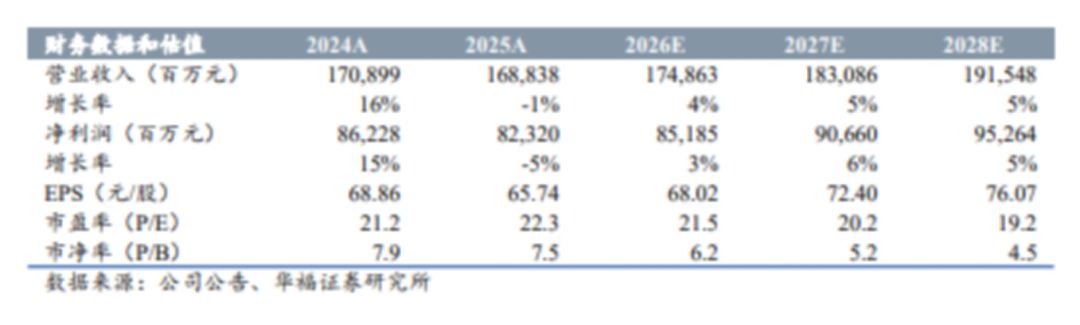

华福证券于4月16日、17日发布了2篇关于贵州茅台(600519)的研报。4月16日研报《品牌优势充分显现,市场化改革打开新局面》给出的预测显示,预计公司2025至2027年归母净利润分别为904.71亿元、946.22亿元及996.57亿元,同比增速分别为4.92%、4.59%、5.32%,且预测2025年营收同比增幅或达到5%。然而,公司发布年报后,也就是在4月17日盘后,华福证券再发研报《韧性犹在,勇拓新篇》,又下调了2025年、2026年的预测目标。

值得一提的是,贵州茅台(600519)早在2024年年报中表示2025年主要目标是:实现营业总收入较上年度增长9%左右,完成固定资产投资47.11亿元。但实际对比来看,贵州茅台(600519)业绩显然是大幅低于预期。

以上截图分别为4月16日、17日华福证券研报数据

超半数分红进入“自己人”的口袋

分红是贵州茅台(600519)绕不开的话题之一,作为“分红王”,贵州茅台(600519)依旧维持高分红。财报披露,2025年年度,贵州茅台(600519)拟向全体股东每股派发现金红利27.993元(含税),合计分红约350.33亿元。

若算上中期分红,2025年贵州茅台(600519)分红总额超过650亿元,这一分红金额创年度历史新高;且2025年现金分红率达到79%,较上一年提升4个百分点。

然而,从公司股东结构来看,前十大股东中,中国贵州茅台(600519)酒厂(集团)有限责任公司持股占总股本比例54.4%,贵州茅台(600519)酒厂(集团)技术开发有限公司持股占总股本比例2.22%,两者合计占比超过56%,这意味着公司半数以上的分红进入了“自己人”的口袋。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。