业绩预览

我们预计覆盖银行1Q26营收、归母净利润分别同比增长3%、2%,净利息收入同比增速(2.4%)相比4Q25(1.5%)继续改善,但其他非息收入不确定性加大。

Text

正文

关注要点

净利息收入增速加快符合预期。我们预测1Q26覆盖上市银行净利息收入同比增长2.4%,是归母净利润增长的最大贡献因素(4.3ppt),头部区域行兼顾规模增长与息差改善,净利息收入增速更快(11%)、对归母净利润贡献更高(17.6ppt)。1)息差:我们预计1Q26覆盖银行息差同比下降9bp,相比4Q25的-11bp继续收窄,我们判断1Q26或为年内息差同比降幅最大的季度,主要由于2025年LPR下调影响依然需要释放,而高成本存款较为集中的到期则是息差的主要支撑因素。2)规模增长:1Q26银行规模维持较快增长,对公贷款投放为主,净利息收入增长的核心引擎保持稳定。

中收预计维持较快增长,业务结构亦是重要影响因素。我们预计1Q26覆盖银行手续费净收入同比+8%,对归母净利润同比增速的贡献为3.1ppt,主要受益于资本市场的较好表现,3月以来股市有所调整、但并未扭转居民风险偏好缓慢抬升的趋势;而消费(883434)相关的信用卡收入预计依然表现较弱。分银行看,排除老理财整改的一次性因素,业务结构对中收增速亦有重要影响,2025年股份行手续费收入中大财富、信用卡、清算结算分别占比50%、35%、14%,大行分别为40%、17%、34%,信用卡收入占比更高拖累股份行净手续费收入表现、要求财富业务更强的弹性来对冲。

其他非息收入不确定性加大。1Q26债市利率震荡微下行,利好银行债券投资资产估值,叠加1Q25其他非息低基数,我们认为1Q26外部环境利好银行其他非息表现。而不确定性在于:1)在核心收入增长较快的情况下,银行释放存量浮盈的意愿或有下降,尤其是1Q25投资收益大幅高增的银行,1Q26公允价值变动与投资收益可能呈现此消彼长的趋势;2)银行其他非息还涉及外汇、衍生品、贵金属(881169)交易与销售等多元市场,尤其是大行,一季度地缘冲突带来较大不确定性。

资产质量保持平稳,关注零售资产质量波动。我们预计银行1Q26资产质量仍将保持平稳,覆盖银行减值计提同比增长6%,拖累归母净利润3.9ppt,主要压力依然来自零售信贷,宏观经济景气度、居民收入和就业情况、房价等未见明显改善的情况下,我们预计零售信贷资产质量压力将持续存在,但由于银行主动收紧风控授信政策,预计新发不良高位可控,需关注存量不良化解处置给资产质量指标造成的扰动,零售资产占比低的银行相对压力较小。

本文摘自2026年4月16日已经发布的《1Q26业绩预览:核心收入维持较快增长》,如需获取全文或数据请联系中金银行团队或登录中金点睛

风险

息差降幅超预期,资产质量压力超预期。

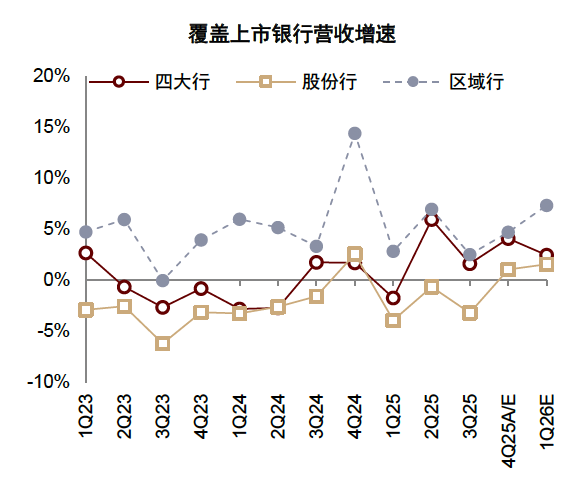

图表:我们预计四大行/覆盖股份行/覆盖区域行1Q26单季营收分别同比+2%/+2%/+7%

资料来源:公司公告,中金公司研究部

图表:我们预计四大行/覆盖股份行/覆盖区域行1Q26单季净利润分别同比+2%/+1%/+6%

资料来源:公司公告,中金公司研究部

图表:2月末银行业总资产同比增长9%,较12月末有所回升;其中大行、股份行、城商行(884251)、农村金融机构分别为12.4%、5.0%、9.7%、4.2%

资料来源:中金公司研究部

图表:3月末存款类金融机构贷款同比增长5.9%,较12月末下滑60bp;其中国有大型银行(884249)、国有中小银行分别为7.5%、4.7%

资料来源:中金公司研究部

图表:2026年1-3月全国性大行和中小行新增贷款同比少增

资料来源:中金公司研究部

图表:资产收益率下行快于负债成本,4Q25净息差小幅收窄

注:1)均为简单平均值;2)为保持可比性,区域行部分各期均统一按当前已披露2025年年报的银行样本计算,包括重庆银行(HK1963)、郑州银行(HK6196)、青岛银行(HK3866)、渝农商行(601077)、瑞丰银行(601528)、无锡银行(600908)、张家港行(002839)

资料来源:公司公告,中金公司研究部

图表:1Q26利率中枢有所回落,相比1Q25单边上行更有利于银行金融投资资产估值表现

资料来源:中金公司研究部

图表:主要银行其他非息收入VS 1年期国债收益率

资料来源:中金公司研究部

图表:2026年1-2月,各类财富管理产品延续分化格局,低波动、稳收益产品景气度仍高,而主动权益类产品继续承压

注:1)开放式公募基金使用份额数据,保险使用寿险保费收入,其他产品使用规模余额;2)信托数据截至2025年6月末,私募基金规模数据截至2025年12月末,其他数据截至2026年2月末

资料来源:中国人民银行,金融监管管理总局,基金业协会,信托业协会,银行业理财登记托管中心,普益标准,中金公司(HK3908)研究部

图表:招行财富管理收入VS沪深300指数

资料来源:公司公告,中金公司研究部

图表:2026年初消费相关金融需求修复偏缓

注:非银支付机构网络支付交易额数据截至2025年12月末,居民短期消费(883434)贷款余额数据截至2026年2月末,社会消费(883434)品零售数据截至2026年3月末

资料来源:公司公告,中金公司研究部

图表:4Q25主要上市银行不良生成率边际上行

注:上市银行、区域行数据截至2025年9月末,国有行、股份行、渝农商行(601077)数据截至2025年12月末

资料来源:公司公告,中金公司研究部

图表:年初至今A、H银行股内部表现分化,H股领涨个股弹性更高

注:年初至今涨跌幅以2026年1月5日收盘价为基期计算,统计截至2026年4月15日

资料来源:公司公告,中金公司研究部

图表:银行与成长板块的“跷跷板”效应

注:1)指数均以2020年1月3日收盘价归一化为100;2)红色标注为各年1-3月区间涨跌幅