本月中旬刚因为AI芯片算力需求激增带动玻璃基板概念股爆发并强势收获了20CM涨停的帝尔激光(300776)(300776.SZ),如今马不停蹄“趁热”向港交所发起了冲刺。4月20日,帝尔激光(300776)向港交所主板提交上市申请书。据招股书披露,以光伏电池激光加工设备收入计算,2025年帝尔激光(300776)的光伏电池激光加工设备全球市占率高达80.4%,几乎算得上是“独享”市场。立足光伏的基础上,帝尔激光(300776)还积极拓展泛半导体(881121)领域。公开资料显示,帝尔激光(300776)在TGV激光微孔设备已完成面板级玻璃基板通孔设备出货,并实现了晶圆级和面板级TGV封装激光技术覆盖。

在谋求“A+H”两地上市的资本布局背后,帝尔激光(300776)的长期考量究竟是什么?传统优势业务以外,帝尔激光(300776)又能否真正培育起第二增长曲线?这一系列问题,或许将直接决定帝尔激光(300776)登陆港股后的表现。

业绩稳健,增长后劲待考

帝尔激光(300776)主要从事高效光伏电池及组件的激光加工设备研发、生产、销售及配套服务,核心设备覆盖BC、TOPCon、HJT、钙钛矿、叠层、PERC等电池及组件生产全流程激光加工环节。

翻开帝尔激光(300776)的招股书,最直观的感受是“稳”。2023年至2025年,公司营业收入从16.09亿元增长至20.31亿元,净利润从4.61亿元增长至5.19亿元,净利率常年维持在25%以上。不过,单就2025年来看,帝尔激光(300776)的营收同比增幅甚至不到1%,而净利润更是出现了小幅度的负增长。

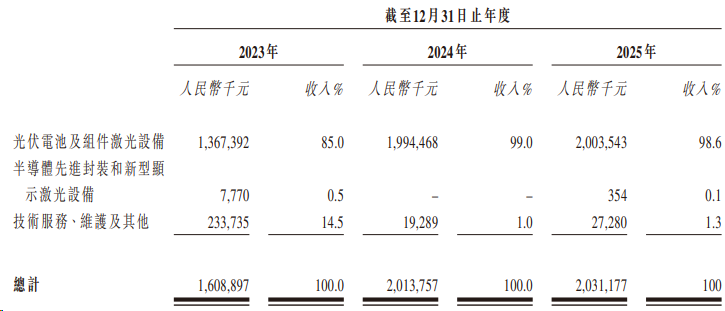

拆分收入结构,帝尔激光(300776)绝大部分的收入均来源于销售光伏电池及组件激光设备(884220)。2023-2025年,公司来源于该业务的收入规模分别为13.67亿元、19.94亿元、20.04亿元,对应占比分别约为85%、99%、98.6%。同期,帝尔激光(300776)来源于半导体(881121)先进封装(886009)及新一代显示用激光设备(884220)的收入呈现出一定的波动性,2023年为777万元、2024年为零,而2025年该业务则产生了35.4万元收入。此外,帝尔激光(300776)还有少部分收入来源于技术服务、维护及其他费用,2024、2025年该业务的收入占比亦分别只有1%、1.3%。

作为光伏电池激光加工设备的全球领导者,帝尔激光(300776)的盈利能力一直保持稳健。2023-2025年,公司的综合毛利率分别为45.8%、46.3%、45.5%;净利率分别未28.7%、26.2%、25.6%,均维持在较高位水平。值得注意的是,2025年公司的盈利能力有小幅下滑,这或许是由于2023年第四季度以来光伏行业价值链各业务板块的产能快速扩张,行业阶段性和区域性的产能过剩导致了整体利润率下滑并拖累了帝尔激光(300776)的盈利表现。但考虑到公司毛利率和净利率同比下滑幅度均极小,这也从侧面反映了公司技术壁垒突出、市场议价能力强。

从产品线看,帝尔激光(300776)在光伏领域的布局已覆盖几乎所有主流技术路线,并且如前所述公司在光伏电池激光加工设备这一细分领域的市占率已经达到了80%,这其实也表明其已经接近触碰到光伏赛道上的“天花板”。公司自身显然也意识到了这一点,招股书中帝尔激光(300776)便将“锚定半导体(881121)前沿方向,打造第二增长曲线”列为重要战略。然而,2025年公司半导体(881121)及新型显示激光设备(884220)的收入仅为354万元,占总收入比例微乎其微。由此亦不难看出,新业务从技术突破到规模化放量,显然还需要更多时间;而在新业务尚未成气候的背景下,其增长后劲究竟如何,恐怕还需要先打上一个问号。

新增长点预期打满,但放量尚需时日

对于已经在光伏领域构筑起近乎不可撼动的市场地位的帝尔激光(300776)来说,寻找新“蓝海”无疑会是公司培育新增长点的关键。而放眼全球激光精密微纳加工设备市场,半导体(881121)与新型显示算得上是最具潜力的细分应用领域。

先来看半导体(881121)市场,受AI、数据中心等应用驱动,全球半导体(881121)行业收入预计将从2025年的5.7万亿元增长至2030年的16.9万亿元,对应复合年增长率达24.3%。由于先进制程和高端封装需求快速提升,半导体(881121)行业对加工精度、生产一致性和设备可靠性提出更高要求,这为激光精密微纳加工设备市场提供了持续机会。据招股书介绍,在半导体(881121)制造和封装环节,激光精密维纳加工设备可支持针对碳化硅和TFLN等材料的先进激光退火制程,以及包括TGV激光微孔成型、RDL激光钻孔和CPO激光加工在内的关键制程。此外,在半导体(881121)加工过程中,包括PCB在内的其他元器件的需求也在持续提升。

根据公开资料,帝尔激光(300776)在TGV激光微孔设备已完成面板级玻璃基板通孔设备出货,并实现了晶圆级和面板级TGV封装激光技术覆盖。同时,结合PCB行业对高密度多层板的需求,帝尔激光(300776)还开发了PCB激光钻孔设备,推进与国内客户合作验证。

与半导体(881121)一样,全球新型显示、光源市场同样处于快速增长阶段,而在新型显示、光源制造过程中,激光精密维纳加工设备可显著提升加工精度、良率和生产效率,满足高密度、微米级显示器件的精密制造需求。尽管市场前景广阔,但在技术突破与商业化放量之间,帝尔激光(300776)还有很长一段路要走。一如前文前述,2025年帝尔激光(300776)半导体(881121)及新型显示激光设备(884220)的营收占比几乎可以忽略不计,且考虑到半导体设备(884229)市场的客户认证门槛更高、验证周期(883436)更长,未来帝尔激光(300776)能否在先进封装(886009)、RDL、CPO、新型显示等高景气赛道上“复制”其在光伏主业上的成功路径,恐怕还需要打上一个大大的问号。

不过无论如何,对于帝尔激光(300776)这家细分赛道的“隐形冠军”来说,港股上市显然可以说是锦上添花。至于后续公司究竟能否在泛半导体(881121)领域培育起真正的第二增长曲线,这想必只能留待更多时间来给出答案了。