南方财经记者朱治宣 广州报道

传音控股(688036)的港股上市进程正进入关键阶段。4月17日,中国证监会公布境外发行上市备案补充材料要求公示,传音控股(688036)出现在名单中,监管对其外资准入负面清单合规性、境外投资外汇登记程序、互联网广告等业务资质、未决专利诉讼影响、控股股东与主业关联五大方面提出问询。

在五道“考题”之前,传音交出的2025年“营收微降、利润腰斩”成绩单,也为其H股闯关增添了一层迷雾。

中国证监会公布境外发行上市备案补充材料要求公示

直面供应链成本挑战

传音的手机在非洲大陆的街头巷尾随处可见。作为一家具有传奇色彩的出海(885840)标杆企业,传音的核心竞争力在于深耕非洲、南亚、东南亚、中东和拉美等新兴市场。

据第三方调研机构IDC统计,去年传音在全球手机市场的占有率为12.3%,在全球手机品牌厂商中排名第三;在全球智能机市场的占有率为7.9%,排名第六。在其大本营非洲,传音智能机市占率依旧高达约40%,稳居第一。在巴基斯坦和孟加拉国,其智能机市占率分别超过40%和35%,同样保持绝对领先。

然而其2025年财报揭示了一个极具反差的现实,“非洲手机之王”营业收入下降4.55%至655.91亿元,归母净利润骤降53.49%至25.81亿元,扣非净利润跌幅更达56.58%。这组数据的核心指向是,当全球存储芯片(886042)涨价潮席卷而来,传音赖以生存的中低端盈利模型正在承受前所未有的压力测试。

成本之困,源于存储“超级周期(883436)”。年报明确指出,业绩下滑的主要原因在于受市场竞争及供应链成本影响,存储等元器件价格上涨较多,导致营业收入和毛利率有所下降。根据TrendForce集邦咨询数据,2025年第四季度DRAM合约价较第三季度大幅上涨50%—55%,以存储器占整机BOM成本约10%—15%估算,仅存储价格上扬就使2025年手机整体物料成本被垫高8%—10%,2026年在此基础上还将再提升约5%—7%。

据瑞银(UBS)测算数据,2025年四季度,内存在中低端手机BOM中的占比已从2024年的22%飙升至34%,单机成本增加约16美元,涨幅接近37%。年报显示,传音2025年手机产品毛利率同比下降2.19个百分点至18.43%,整体毛利率降至19.15%。

长江证券(000783)研报分析,存储价格上行对公司盈利水平形成阶段性压制,受益于AI带动存储需求爆发式增长,叠加存储原厂主动调控,存储价格持续走高,对传音盈利造成明显影响。

供应链成本挑战仍在持续。4月TrendForce集邦咨询研究表示,2026年第二季度消费(883434)型DRAM合约价仍将季增45%—50%,存储涨价周期(883436)远未见顶。这或许意味着传音在2026年上半年仍将持续面临盈利端的严峻考验。

蓝海变红海,少卖3200万台

如果说成本端是外部冲击,那么竞争加剧则是传音必须直面的长期命题。

随着小米(K81810)、三星、荣耀等品牌加速向非洲、东南亚、拉美渗透,传音的处境已成“被围攻”之势。Omdia数据显示,2025年传音在非洲智能手机出货量4050万部,同比增幅7%,低于三星的10%,更与小米(K81810)27%、荣耀144%的增速形成了明显差距。

2025全年,传音手机整体出货量约1.69亿部,较2024年的2.01亿部同比下滑约16%,全年少卖约3200万部。期末库存1298.86万台,同比减少13.52%,库存水平同步收缩。年报显示,2025年手机生产量约1.67亿台,同比下降15.22%,产销量同步收缩反映出市场挤压的现实。

分地区来看,竞争加剧与定价策略也直接影响了盈利能力。传音的“主场”,非洲市场贡献了249.68亿元的营收,毛利率为24.93%,同比下降3.66个百分点,但营业收入增长了9.9%。在面临激烈渗透战的亚洲等其他地区毛利率仅为15.72%,同比微降1.94个百分点的同时,营业收入却减少了11.58%。此外,经营活动产生的现金流量净额为14.20亿元,同比下降50.13%,主要反映了收入规模下降导致销售收款减少,同时支付采购款同比增加的双重压力。

行业人士表示,当多个品牌在同一价格带贴身肉搏,任何厂商都不敢轻易涨价,存储涨价的成本因此更难向下游传导。

尽管利润“让步”,传音的长期核心竞争力并未动摇。公司定位“科技品牌出海(885840)”,三大品牌(TECNO、itel、Infinix)精准覆盖新兴市场不同消费(883434)阶层,本地化研发与运营优势突出。报告显示,公司在非洲、南亚等地已建立超过2000家经销商网络,售后服务品牌Carlcare全球网点超2000个,形成了“手机+移动互联网(160636)+扩品类”的生态闭环。

值得注意的是,传音利润的下滑并非单纯的被动“失血”,其中很大一部分源自主动的“破局”投入。在营收大盘保持平稳的同时,传音2025年的研发费用逆势大增17.23%,高达29.50亿元。

增加的研发费用,精准地投向了中高端突围与本地化AI技术的下沉。为了摆脱中低端市场的价格战泥潭,传音正在加速产品线的高端化重塑。在接下来的产品规划中,公司明确表示将减少100美元以下低端产品的销售占比,大幅提升200美元以上产品的比重。

可见,竞争之下,传音也正加速转型。华源证券和长江证券(000783)看好该公司在AI浪潮下在新兴市场的核心卡位与穿越周期(883436)能力,均维持“买入”评级。

华源证券研报分析,针对上游成本变化和市场竞争情况,该公司积极采取产品调价、优化产品结构等措施,近期发售的新品Camon50以及Note60系列在已发布国家和区域获得了较好的市场反馈,未来将持续加大中高端领域研发资源投入,强化中高端产品价值点选择,并将AI技术深度转化为差异化产品竞争力,实现高质量可持续增长。

长江证券(000783)指出,在全球手机大盘受冲击的背景下,该公司核心市场份额稳固,且高端化进展显著。2025Q4及2026年重点发力中高端市场,计划逐步降低低端产品占比,以提升整体ASP。旗舰品牌TECNO、Infinix等通过影像技术升级与AI功能创新提升溢价能力,在非洲、南亚等优势市场推进顺利。依托在新兴市场搭建的AI技术生态与深度本地化渠道优势,该公司正不断丰富AI相关商业化收入来源,推动增值服务与广告业务的变现升级。

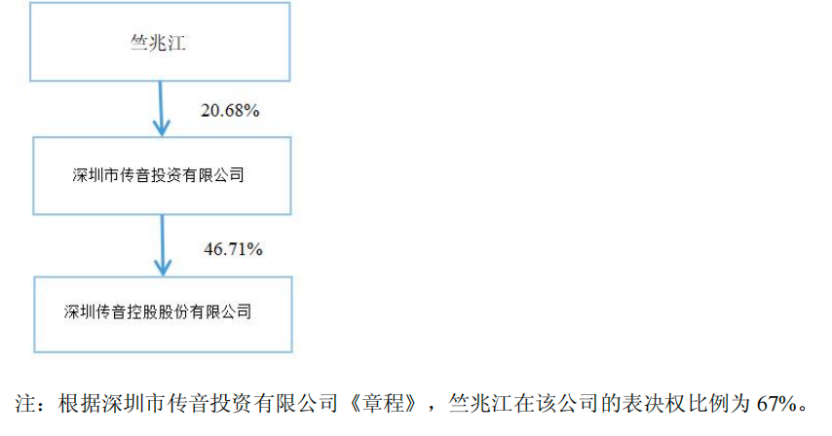

然而在外部环境复杂、利润承压的背景下,股东的资金动作与公司的分红策略呈现出了截然不同的两面性,传音的股东们则是获得了真金白银。持股46.71%的传音投资在2024年5月及2025年9月两次转让股份,累计套现近29亿元。并且,传音仍维持高比例分红,2025年全年累计现金分红19.48亿元,占归母净利润75.50%。其中,公司创始人、董事长兼总经理竺兆江持有传音投资20.68%股权,为第一大股东,并通过一致行动人控制67%的表决权,其通过分红或已获得超10亿元。

公司与实际控制人之间的产权及控制关系的方框图,来源企业年报

截至4月22日收盘,传音控股(688036)报收55.35元/股,上涨5.43%,市值为637.18亿元。