上证报中国证券网讯(记者 邹传科)4月23日,华尔泰(001217)披露的2025年年报与2026年一季报显示,这家以硝酸、硫酸、双氧水等大宗化学品为主业的企业,正面临产品价格波动与新建项目折旧拖累的双重压力。

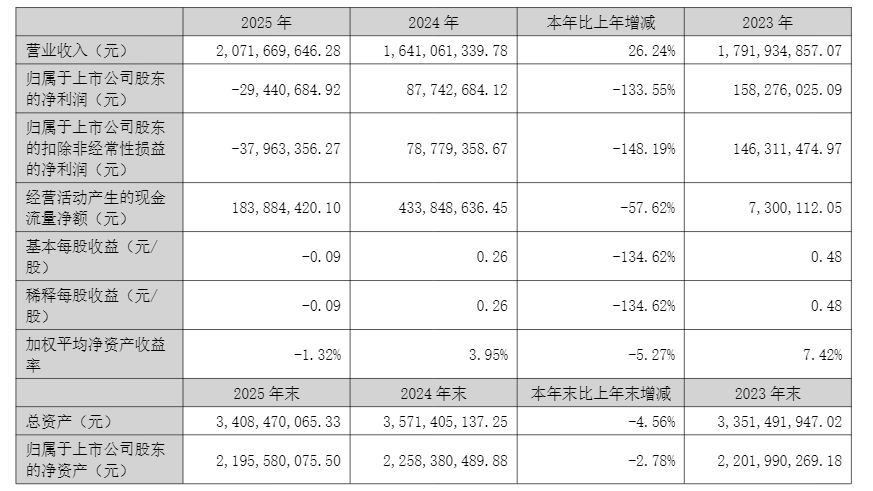

年报显示,公司2025年全年实现营业收入20.72亿元,同比增长26.24%;归母净利润则由盈转亏,亏损2944.07万元,上年同期为盈利8774.27万元,同比下滑133.55%;扣非后净利润亏损3796.34万元,同比降幅达148.19%。这是华尔泰(001217)自2021年上市以来首次出现年度亏损。

记者梳理发现,上市前公司业绩稳步增长。招股书显示,2018年至2020年,公司净利润分别为1.09亿元、1.46亿元和1.68亿元,三年复合增速约23.5%。2021年9月,华尔泰(001217)登陆深交所主板,彼时正值化工(850102)行业高景气周期(883436),主要产品硝酸、硫酸等价格坚挺,当年实现净利润4.16亿元,创下历史峰值。此后盈利逐年下滑,2022年降至2.20亿元,2023年降至1.58亿元,2024年进一步收缩至8774.27万元。

亏损势头在2026年一季度延续。一季报显示,公司实现营业收入5.19亿元,同比增长10.27%,但归母净利润亏损1459.18万元,同比下降185.67%;扣非净利润亏损1552.04万元,同比下降198.02%。仅一个季度的亏损额就已接近去年全年亏损额的一半。

两份财报共同指向一个核心矛盾:量增利减。对于2025年利润下滑,公司表示,主要是部分产品销售价格持续波动,以及报告期内投产新项目的生产装置采用双倍余额递减法计提折旧,抬升了成本。2026年一季度亏损逻辑与此基本一致:产品销量增长带动营收,但部分产品毛利率下滑,叠加合成氨制气节能环保升级改造等项目投资规模较大,转固后按双倍余额递减法计提折旧,进一步侵蚀利润。

资产负债结构的变化印证了产能释放节奏。截至2025年末,公司固定资产账面价值增至20.59亿元,占总资产比重从上年末的23.72%大幅升至60.42%;在建工程则由15.90亿元降至1.11亿元,主要系合成氨制气节能环保升级改造项目和年产15万吨稀硝酸项目转固所致。前期大规模资本开支已开始向成本端转化,折旧压力从2025年起正式计入损益。

华尔泰(001217)在年报中将当前行业阶段定位为景气磨底与供需再平衡关键期。供给端,产能扩张有所放缓,但前期新增产能仍在释放;需求端,传统领域相对疲软,新能源(850101)、电子化学品(881172)等新兴领域需求增长。公司表示,将依托硝酸、硫酸等基础原料优势,向下游精细化工(850102)及电子级化学品等方向延伸,以期通过产业链一体化平抑周期(883436)波动。

业内分析认为,在行业景气度偏低阶段,前期庞大的资本开支所形成的折旧压力,与产品价格的低位运行,共同构成对企业经营韧性的双重挤压。对华尔泰(001217)而言,如何在产能释放与市场需求的节奏错配中尽快找到平衡,让新增产能转化为实际价值增量,将是其在周期(883436)底部稳住阵脚的关键。