当具身智能赛道在2026年迎来融资狂飙,一级市场上百亿元估值企业阵营持续扩容,一家从机器人“眼睛”起家的企业,正凭借技术积淀与商业化突破,完成从视觉感知产品供应商到全栈式智能机器人企业的进化,它就是即将登陆港股的乐动机器人。乐动以多模态感知技术、AI算法为基础,在智能机器人领域构建了从底层技术研发到上层应用落地的完整能力。

4月26日,乐动机器人港股上市通过港交所聆讯,距离资本市场的正式亮相仅有一步之遥。

(图:乐动机器人主要业务)

从2017年成立时专攻视觉感知系统,到如今成为全球领先的以视觉感知技术为核心的智能机器人公司,再到押注具身智能、拓展整机业务,乐动机器人的发展轨迹,走出自己的特色,一步步向上延伸。

其背后,是技术壁垒的持续构建、商业化场景的不断落地,更是估值逻辑从上游零部件获利向具身场景深耕的转变。

当大多数企业还在争论具身智能是工业革命还是资本泡沫时,乐动已用实打实的营收增长、技术突破和场景落地,勾勒出清晰的估值跃迁路径,也让资本市场看到了其从细分龙头向全栈智能跨越的潜力。

估值锚点进阶

对于即将上市的乐动机器人而言,资本市场对其估值的认知,正随着业务边界的拓展而不断升级。

根据灼识咨询的数据,2024年按营业收入计,乐动机器人是全球最大的以视觉感知技术为核心的智能机器人公司。

2024年,搭载公司视觉感知技术的智能机器人数量超过600万台,在同时具备设计及开发整机智能机器人能力的公司中位居首位;同年,乐动机器人的DTOF激光雷达出货量超过72万台,同样稳居行业第一。激光雷达作为智能机器人的“核心感知器官”,尤其是DTOF激光雷达,凭借测距精度高、响应速度快、抗干扰能力强等优势,成为中高端智能机器人的标配。

在视觉感知领域站稳脚跟后,乐动基于技术积累,向业务下游延伸,拓展整机研发、设计及量产能力,发力第二增长曲线,押注具身智能。在整机赛道选择上,乐动未跟风人形机器人(886069),而是选择商业化落地节点近、需求明确的割草机器人赛道,体现务实的商业化逻辑。欧美庭院对于割草存在刚性需求,欧美等发达国家普遍设有私人草坪养护法律法规,且精心打理的草坪是家庭的“门面”,承载着主人的审美与社交需求,全球割草机器人市场空间正持续快速扩大。

2026年,中国一级市场具身智能赛道披露融资超50起,累计融资额约200亿元,同比增长近60%。

百亿估值企业阵营持续扩容,宇树科技(300674)、银河通用、智元机器人等企业纷纷跻身“百亿俱乐部”。而具身智能的价值核心,正如业内人士所言,不在于形态是否必须是人形,而在于其跨领域的复用能力与商业化落地能力,这恰恰是乐动的核心优势所在。

此外,乐动的估值还具备“稀缺性”优势。目前,国内大多数具身智能企业要么专注于人形机器人(886069)研发(短期内难以实现商业化落地),要么专注于单一零部件供应(缺乏全栈能力),而乐动是少数同时具备视觉感知技术领先、整机研发量产能力、场景落地经验的企业。全栈式能力在当前具身智能赛道“重技术、重落地”的趋势下,显得尤为稀缺,也成为其估值跃迁的核心支撑。

多重积淀筑牢估值根基

乐动能从视觉感知龙头向具身智能延伸,背后是创始团队的初心、持续的研发投入、商业化落地能力的持续提升,这些共同构成其核心竞争力,筑牢估值跃迁根基。

乐动的故事始于华中科技大学学子的机器人梦想。联合创始人周伟2004年考入华科机械学院,大二加入机器人俱乐部,参与各类竞赛积累技术与行业认知。在Robocon机器人大赛、机器人足球世界杯中国区选拔赛中,他结识郭盖华等人,埋下创业种子。

2017年,周伟与郭盖华成立乐动,初期未盲目布局整机,而是精准切入智能机器人的核心痛点——视觉感知系统。

当时,机器人“眼睛”要么依赖进口、成本高昂,要么技术不成熟、精度不足,乐动聚焦这一空白,专注视觉感知研发,避开激烈竞争,集中资源深耕核心技术。

成立第二年,乐动推出第一代激光雷达及SLAM算法,快速应用于扫地机器人,实现技术商业化落地。2020年,其推出全球首款消费(883434)级Mini DTOF激光雷达,在技术上实现突破,进一步巩固行业领先地位。

同时,技术突破吸引了资本市场关注。IPO申报前,乐动前后共完成4轮融资,合计4.73亿元,引入华业天成资本、元璟资本、源码资本、中金等知名机构。

在资本审慎周期(883436)中,多家头部机构持续投资,充分认可其技术路线与发展潜力。

核心团队与研发投入,为战略转型提供坚实保障。截至2025年12月31日,乐动拥有271名研发人员。

自成立以来,其始终坚持高比例研发投入:2023年至2025年,乐动机器人研发投入分别为9594万元、9485万元、1.21亿元,占营收比例分别为34.7%、20.3%、16.2%。

从业绩表现来看,乐动的营收与利润呈现出“规模增长、结构优化”的良好态势,为估值提供了坚实的业绩支撑。

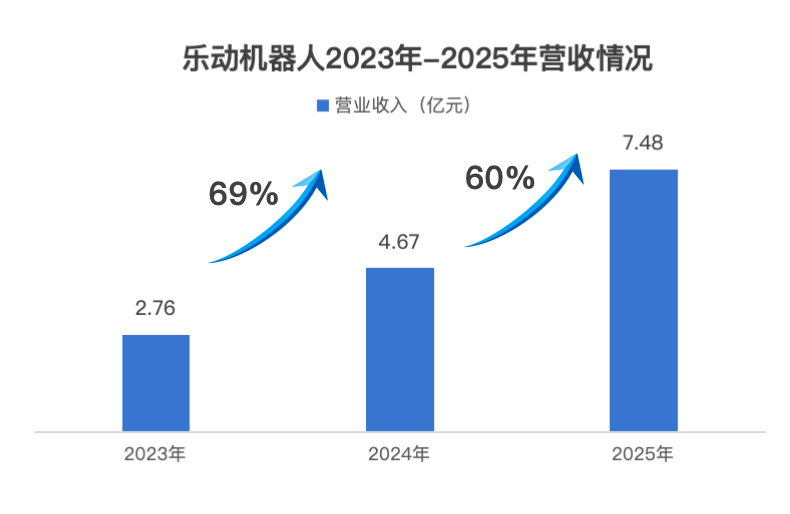

招股书显示,乐动机器人在2023年、2024年、2025年的营收分别为2.76亿元、4.67亿元、7.48亿元,近两年同比增速达60%以上;毛利分别为7111万元、9132万元、1.92亿元,整体盈利能力持续提升。

(图:2023年—2025年乐动机器人营收情况)

2025年,割草机器人业务营收已增至1.37亿元,同比大幅增长488%,展现出强劲的市场爆发力,成为公司的第二增长曲线。也正是这一业务的爆发,带动了整体毛利率的快速上升,也让资本市场看到了其扎实的商业化落地的能力。

技术底座与场景延伸打开估值天花板

对于即将登陆港股的乐动机器人而言,上市只是新的起点。在具身智能赛道升温、马太效应凸显的背景下,乐动凭借深厚技术底座、清晰场景布局和扎实商业化能力,正逐步打开估值天花板。

乐动的核心竞争力,在于构建了“多模感知技术+AI算法+自研平台”的全栈技术体系。

AI技术的深度融入,为技术升级注入新动力。乐动将视觉感知和AI作为核心竞争力,推动具身智能在各个领域应用:在算法研发上,重点提升机器人环境理解与自主决策能力。通过全面优化技术架构并实现端到端的AI-VSLAM模型架构,构建从视觉感知到自主执行的完整技术路径。基于AI算法的升级,将传统点云地图升级为带语义的3D场景模型,支持材质物理属性推理以及动态物体行为预测。在产品应用上,将计划开发新一代dToF融合双目避障雷达、纯固态面阵激光雷达,神经形态视觉传感器(885946)及仿生触觉传感器(885946)等前沿产品,形成全场景、多层次的感知解决方案,以提升具身智能机器人的环境感知与交互能力。在开发平台层面,其自研的AutoPack机器人通用研发平台,是其研发效能提升,研发周期(883436)缩短、快速响应市场的核心利器。

技术升级最终需落地场景实现价值最大化。乐动围绕家庭具身智能布局,从核心感知系统到智能割草机器人,从欧美庭院具身机器人到覆盖室内室外全场景的家用具身机器人,形成清晰的场景延伸路径。

乐动机器人赴港IPO,不仅是其自身发展的里程碑,更可能成为资本市场重新审视机器人产业链价值分配的一次契机。

据灼识咨询预测,全球智能机器人市场规模将从2024年的3690亿元增长至2029年的10058亿元。其中,视觉感知作为核心基础设施,同期市场规模预计从285亿元增长至702亿元。割草机器人市场层面,全球目前约有2.5亿个庭院,而智能割草机器人的渗透率不足2%,潜在市场规模超过3000亿元,意味着巨大的增长空间。

由此来看,乐动不再仅仅是机器人产业链上的一个环节,而是同时卡位了“核心基础设施”与“高增长整机应用”两大价值高地,理应享受更高的估值溢价。

展望未来,随着具身智能应用场景的不断拓展,乐动“基础设施+整机品牌”的双轮驱动模式将释放出更大的协同效应。第一曲线提供稳定的现金流与技术沉淀,第二曲线则贡献高利润与品牌溢价。其过去扎实的业绩是基石,而未来在具身智能广阔天地中的无限可能,是其估值持续上行的强劲动力。

*本文内容仅供参考,不作为投资建议。