4月27日晚,拉芳家化(603630)(603630.SH)发布2025年年报,交出上市九年来首亏的成绩单——全年实营收8.18亿元,同比下降7.92%;归属于上市公司股东的净利润为-33115万元,同比大跌175%。

拉芳,持续掉队

国内洗护市场依旧庞大,但近几年洗护市场已经走向细分赛道的无限竞争,国际品牌下沉挤压,新锐国货异军突起,行业内卷加剧。

在这样的背景下,拉芳家化(603630)的问题并非“卖不动”,而是“卖不赚”。

目前拉芳家化(603630)的自主洗护品牌主要有“拉芳”、“雨洁”和“美多丝”等,独家代理海外优质护肤品牌“瑞铂希”。

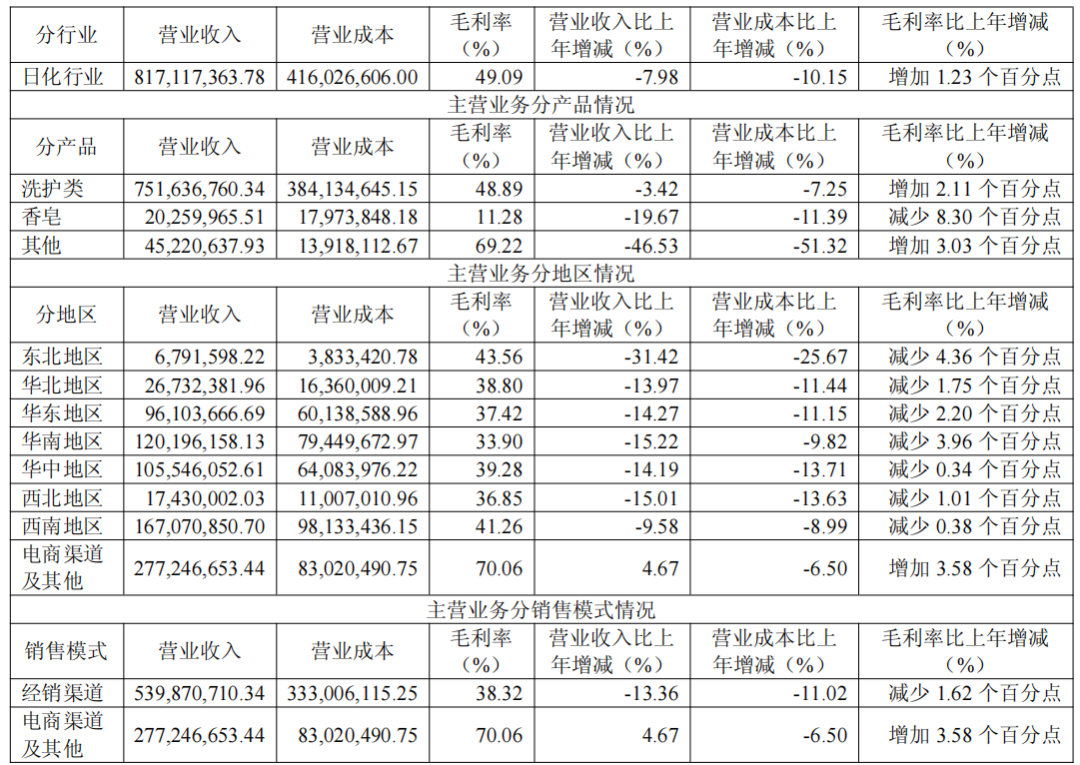

其中,“拉芳”品牌表现其实颇有韧性,全年销售收入达到6.57亿元,同比增长了2.47%,说明这个核心老品牌虽然算不上强劲增长,但至少稳住了阵脚。但是,另一支柱品牌“雨洁”的销售收入为1.04亿元,同比下降28.50%。

因主业增长乏力、品牌老化,所以,扶持新品牌、打造第二增长曲线,是近些年拉芳家化(603630)一直在努力的方向。但直到2025年,拉芳家化(603630)依旧“新老不接”,新品牌难以扛起营收大梁,2025年拉芳和雨洁两个品牌加起来,依旧占到公司总营收的93%以上。

从渠道收入构成来看,经销渠道依然是公司主要的销售渠道,实现营业收入5.40亿元,占营业收入的比重为65.97%,同比下降13.36%;

电商渠道及其他实现营业收入 2.77亿元,占营业收入的比重为33.88%,同比增长4.67%。

虽然拉芳家化(603630)依旧依赖传统的经销渠道,但经销渠道传统,且毛利率低。根据年报,经销渠道和电商渠道的毛利率分别为38.32%、70.06%,而且借助抖音这样的平台,电商渠道能够有效触及更多的下沉市场目标人群。

2025年,公司砸下了超过3亿元的销售费用,比上年又增加了6.15%,主要用于线上线下广告投放,目的是提升品牌影响力和市场份额。但是,2025年营收降了将近8个点,净利润更是直接掉进亏损区。花大钱但没办成事,这才是最让投资者忧心的地方。

战略摇摆,错失转型良机

如果将时间线拉长,我们会发现拉芳家化(603630)的困境并非一日之寒,而是多年战略摇摆与执行不力的累积结果。

回溯到2017年,拉芳家化(603630)头顶“民营日化第一股”的光环登陆A股,彼时董事长吴桂谦意气风发,视上市为新起点。

然而,上市后的几年里,拉芳家化(603630)似乎并未能利用资本市场的力量完成质的飞跃。

面对品牌老化的问题,拉芳家化(603630)曾试图通过“买买买”来寻找第二增长曲线。从收购彩妆品牌VNK,到布局洗护新品牌T8,再到豪赌医美赛道投资医美国际,拉芳的动作不可谓不大。

然而,这些跨界尝试大多雷声大雨点小。

VNK虽然一度增长迅猛,但随后便出现营收大幅下滑;医美业务虽然前景广阔,但短期内难以填补主业的窟窿,且面临监管趋严和市场竞争的双重压力。

战略转型的多元化,反而分散了公司本就有限的资源。

当核心的洗护业务面临外资巨头和新锐国货的夹击时,拉芳家化(603630)未能拿出足够有竞争力的产品和技术储备。在研发投入上,拉芳家化(603630)常年低于销售费用,和超3亿元销售费用相比,是3219万元的研发费用,这种“重营销、轻研发”的模式,在行业红利消退后,弊端暴露无遗。

与此同时,公司原本计划推进的“日化产品产供研一体化产业基地建设项目”,近期宣布延期近一年至2027年3月。在内部研发和供应链升级这件事上,节奏也在放慢。

“爱生活”能否讲出新故事?

超市货架上,宝洁(PG)和联合利华(UL)系的海飞丝、潘婷、飘柔、多芬等品牌牢牢占据中高端位置;而电商和新渠道催生的新锐国货品牌,又在下沉市场和年轻人群中快速攻城略地。

上下夹击之下,像拉芳这样定位中端、品牌形象偏传统的选手,生存空间自然被不断挤压。

在一、二线城市的商超里,拉芳的产品往往被挤到货架不起眼的角落;而在线上,流量的获取成本越来越高昂。

从蜂花因“哭穷”意外翻红,到活力28在直播间重生,这些年消费(883434)者对老牌国货的情感共鸣确实被点燃过不少次。

对于拉芳家化(603630)这家老牌企业而言,情怀是宝贵的资产,但在资本市场上,只有业绩和成长性才是硬通货。

拉芳家化如何在新的消费语境下焕发新生?

首先是产品创新,拉芳家化(603630)需要像竞争对手那样,深入研究头皮微生态,推出真正解决痛点的爆品。此外,数字化转型也刻不容缓。拉芳家化(603630)必须摆脱对传统经销渠道的过度依赖,真正建立起直达消费(883434)者的DTC(Direct-To-Consumer)模式,通过电商和新媒体与年轻人对话,而不是仅仅把电商当作清库存的渠道。

未来两年,是拉芳家化(603630)“产供研一体化”项目落地的关键期,我们将持续关注。

来源:经理人网