利润暴跌,裁员止损……酒类销售商感受到的行业“寒气”,甚至比白酒(881273)厂商更加凛冽。

4月28日晚,“酒类流通第一股”华致酒行(300755)(300755)交出近11年来的首份亏损年报。

2025年公司营收58.95亿元,同比下降37.71%;盈利能力大幅下滑,归母净利润由之前的盈利0.44亿元转为亏损3.69亿元,同比下滑超929%。

利润暴跌

华致酒行(300755)的超九成营收来自白酒(881273)销售。财报指出,其业绩下滑主因行业低迷,主销名酒市场价格呈下降趋势,影响收入和毛利率。去年,其白酒(881273)业务毛利率仅为4.9%,同比下滑2.43个百分点。

白酒(881273)行业处于深度调整期,酒企业绩普遍承压,身处下游的华致酒行(300755)也难逃影响,但为何会出现利润暴跌?

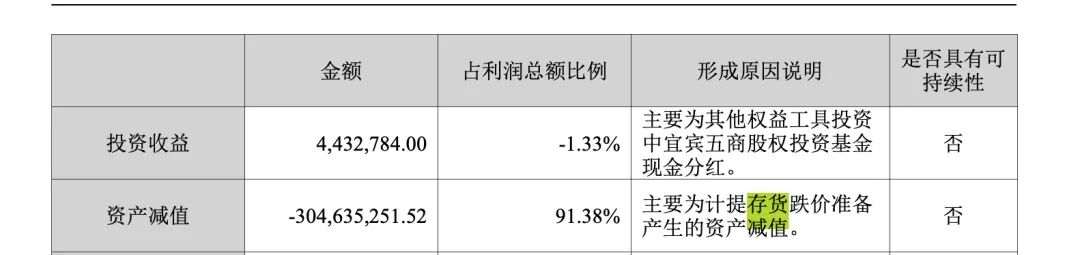

华致酒行(300755)财报给出的直接原因是,公司根据期末库存和市价情况,加大了存货跌价准备的计提力度。由此造成的资产减值损失高达3.05亿元,从而影响利润表现。

如何理解这一指标?

从商业模式来看,华致酒行(300755)在白酒(881273)行业里的角色相当于“大酒商”,从茅台(600519)、五粮液(000858)等上游酒企拿货,通过线下门店和服务把货卖给消费(883434)者,赚取差价。

行情好的时候,名酒有溢价空间、拿的货没卖出去还有可能升值,但去年飞天茅台(600519)的单瓶批发价从年初的2200元左右下滑至年底的1500元左右,跌幅超30%,其他名酒和次高端白酒(881273)的情况更不乐观。

名酒贬值是华致酒行(300755)资产减值、利润下滑的直接原因,库存积压则是深层问题,也是当前整个白酒(881273)经销商群体最头疼的问题之一。

理论上,高度白酒(881273)无明确保质期、具备长期存放属性,但库存过高并非好事,除了减值风险还会占用大量资金。

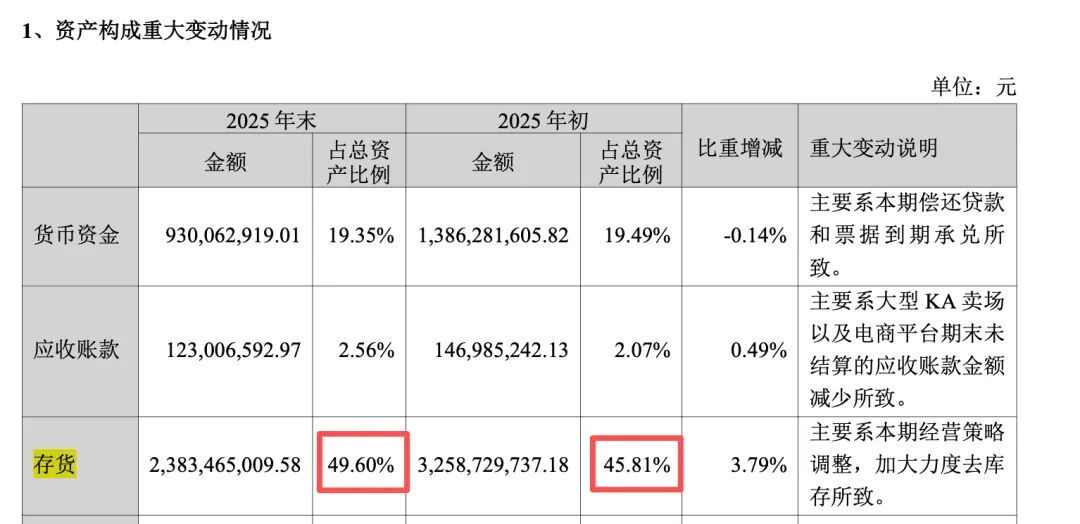

2025年末,华致酒行(300755)的库存周转天数由上年的138天攀升至183.6天;积极去库存后,公司存货金额从年初的32.59亿元下滑到年末的23.83亿元,但库存占公司总资产的比例仍高达49.6%,近半数资产被存货锁定。

裁员近四成

记者关注到,2024年末在华致酒行(300755)领取薪酬的员工数量为2363人,到2025年末下滑至1447人,去年一年时间减员约39%,侧面反映了公司的经营压力。

白酒(881273)行业渠道体系正在加速重构,华致酒行(300755)更大的挑战在后面。

过往行业高度依赖经销商和线下烟酒店,产品“一店一价”,价格盘很大程度上被经销商影响。随着头部酒企持续推进渠道改革,通过直营、数字平台等方式缩短流通链路,“中间商”的议价权和利润空间不断被压缩。

以茅台(600519)为例,直营渠道在去年已晋升为第一大渠道。包括i茅台(600519)、自营店在内的直营体系去年实现营收845.43亿元,同比增长12.96%,首次超越批发代理(营收842.32亿元,同比下滑12.05%)。今年年初,飞天茅台(600519)上架i茅台(600519)开启常态化直购,进一步凸显了公司对直营渠道运营的重视。

与此同时,年轻消费(883434)者的购酒习惯也在改变。

电商平台大促补贴、即时零售业务快速崛起,推动白酒(881273)线上渗透率持续提升,以透明的低价持续冲击线下门店价格体系,进一步加剧渠道价格倒挂。

据中国酒类流通协会发布的数据,去年国内白酒(881273)即时零售市场规模约290亿元,同比增长88%,是白酒(881273)行业增长最快的核心渠道,但线下渠道客流锐减、订单收缩。

在渠道重构、需求降温,行业洗牌加剧的大背景下,以线下门店运营为主的华致酒行(300755),既要应对库存高企、减值承压的短期难题,还要面对渠道变革的长期挑战,想要重回增长态势并非易事。