5月6日,科兴生物(SVA)制药股份有限公司(688136.SH)再次向港交所递交招股书,正式启动“A+H”上市进程,独家保荐人为中信建投(601066)国际。此前,公司于2025年11月6日首次递表,招股书于2026年5月6日失效,随即重新递交了新申请。

这已是科兴制药(688136)继2020年12月登陆A股科创板后的又一次资本动作,截止5月7日收盘,科兴药业A股收盘价25.54元,涨4.2%,市值为51.4亿元。

但这家名字里带有“科兴”二字的药企,与公众熟知的“疫苗之王”科兴生物(SVA)到底有啥关系?

01

同源异路,“两个科兴”的分野

市场上众多投资者极易将科兴制药(688136)与前“疫苗之王”科兴生物(SVA)(SVA)混为一谈,两家“科兴”共同的家谱可追溯至1989年。彼时,为推动“中国干扰素之父”侯云德院士研发的干扰素α1b产业化,国内首个生物制药平台“深圳科兴生物(SVA)工程有限公司”在深圳南山区成立。

2001年起,随着资本介入和股权重组,深圳科兴的资产与业务进入拆分阶段。疫苗业务被剥离出来,逐步发展为后来因新冠疫苗大举成功的北京科兴生物(SVA)制品有限公司;治疗类生物药核心资产则注入山东科兴,成为日后科兴制药(688136)的雏形。

此后,经历北大未名集团退出、邓学勤通过正中集团接盘等一系列股权变更,科兴制药(688136)于2020年12月14日在A股科创板上市,而目前科兴生物(SVA)则从纳斯达克(NDAQ)退市。可以说,两家“科兴”已无任何股权和控制上的关联,业务也分属不同赛道——科兴制药(688136)主攻重组蛋白(885955)药物和微生态制剂,科兴生物(SVA)则聚焦疫苗领域。

02

四大主力产品撑起八成营收

招股书显示,科兴制药(688136)是一家专注重组蛋白(885955)、抗体及靶向递送疗法的国际化创新生物制药公司,战略性聚焦于肿瘤与自身免疫等治疗领域。公司已建立起由自有已商业化产品、研发管线及引进产品构成的梯队化产品矩阵。

当前约八成的收入来源于四款核心自主产品:SINOGEN(赛若金 ) 人干扰素α1b注射液,系中国首个基因工程原创药,按2025年销售额计占中国短效人干扰素α1b市场约50.2%的市场份额,自2019年起已连续七年位列行业第一;

EPOSINO(依普定 ) 人促红素注射液,按2025年销售额计占中国人促红素市场约15.9%的市场份额,已连续五年位列第二;

以及WHITE-C(白特喜 ) 人粒细胞集落刺激因子注射液和CLOBICO(常乐康 ) 酪酸梭菌二联活菌散/胶囊,两款引进产品则包括Apexelsin 紫杉醇注射剂和Reminton(类停 )英夫利昔单抗注射液。

此外,公司建立了“3KX”三大技术平台,正在推进3项III期临床、4项I/II期临床及10余项临床前项目。

03

业绩持续好转扭亏后却遭一季报重创

从财务数据来看,科兴制药(688136)近年走出了一条“触底反弹”的曲线,但在进入2026年后又遭遇剧烈波动。

财务数据来源科兴制药招股说明书

根据最新港交所招股书,2023年至2025年,科兴制药(688136)营业收入分别为12.59亿元、14.07亿元和15.34亿元。2023年净亏损约1.96亿元,2024年扭亏为盈实现净利润约2705万元,2025年净利润进一步增长至约1.53亿元。

表面看公司正在走上坡路,据科兴制药(688136)A股公告,2025年全年公司实现营业总收入15.34亿元,同比增长9.03%;归母净利润1.56亿元,同比大幅增长394.17%;海外收入3.66亿元,同比增长63.25%。

但归母净利润1.56亿元中,扣非后的净利润仅为5583万元,经营活动产生现金流量净额同比下滑19.35%至8603万元,与此同时,科兴制药(688136)应收账款达5.8亿元,同比增长21.99%,远超营收增速,经营现金流大幅下降。

转机来了,但紧接着就来了当头一棒。

4月28日,科兴药业A股提交了一份令投资者不敢直视的2026年第一季度财报:营收2.81亿元,同比下降20.66%;归母净利润亏损1793.66万元,同比暴跌170.13%;扣非净利润亏损扩大至1821.05万元,同比下降180.56%。

业绩大幅滑坡,主要有两个原因:一是增值税计税方式变了——以前部分生物制品(881142)按3%简易征收,可从2026年1月1日起,就得按13%正常计税了;二是集采持续降价,销售规模被压得厉害。

同时,汇率波动让财务费用同比猛涨了140.84%,而营收虽然在下降,研发投入却从4193万元硬撑到5052万元,涨了20.50%,这更让利润端雪上加霜。

04

从建设局副局长到跨界医药巨头,实控人已累计套现超10亿

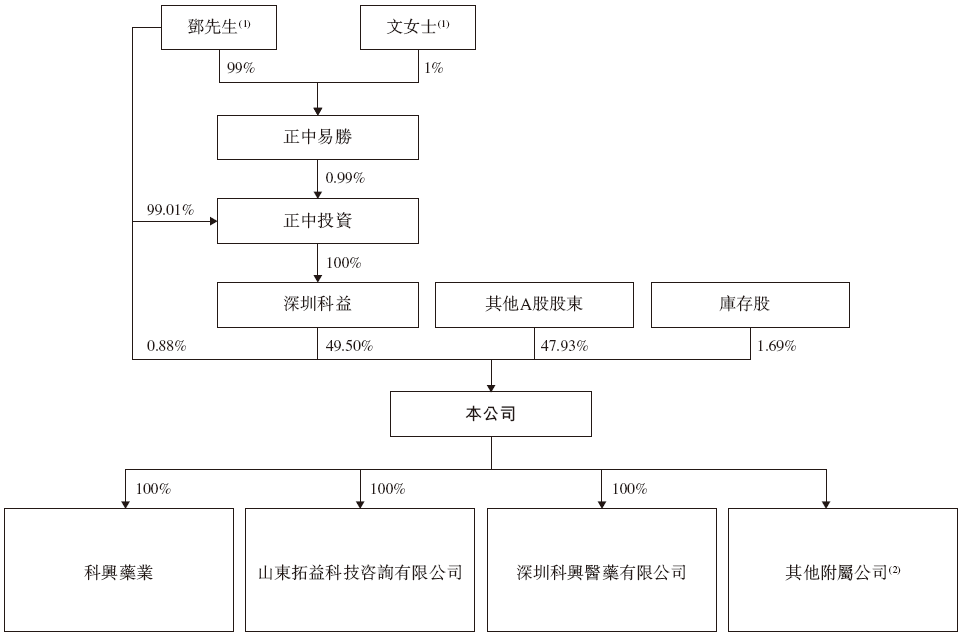

截至最新招股书披露,深圳科益医药控股有限公司及邓学勤直接拥有公司已发行股本总数的49.50%及0.88%,分别占股东会上50.35%及0.89%的投票权。深圳科益由正中投资集团全资控股,邓学勤持有正中投资约99.01%的权益。相较2024年年报中控股股东65.80%的持股比例,2025年内已大幅下降约15个百分点。

科兴制药(688136)的实际控制人、董事长兼董事会主席邓学勤,实为深圳地产圈的知名人物,跨界医药是他的精明布局。

公开资料显示,邓学勤从深圳大学毕业后进入深圳宝安建设局,从工程质量监督检验站副站长做起,晋升至宝安区建设局副局长;26岁毅然“下海”创业,1998年与校友共创富通地产,2003年成立正中集团,转向高端商业地产与产业园区运营。

2005年起,正中集团开启多元化布局,陆续进入生物制药、高分子材料、高端金属材料、智慧冷链等领域,其中科兴制药(688136)便是正中跨界大健康板块的重要落子。

2025年10月,邓学勤、文少贞夫妇以60亿元资产位列《胡润百富榜》第1168位。

不过,自2024年以来邓学勤最引人注目的动作,当属其通过控股股东科益医药实施的密集减持。

根据公告梳理和公开报道,2025年科兴制药(688136)股价于6月创下63.91元/股的历史新高后,邓学勤及一致行动人开始了多轮减持操作:6月底通过集中竞价及大宗交易减持约600万股套现约2.2亿元;8月询价转让约604万股再度套现约2.2亿元;9月启动第二轮询价转让,减持1006.28万股(占总股本的5%);11月再通过询价转让完成减持,持股总数较年初已大幅降低。

2025年半年内,邓学勤控制的控股股东科益医药先后以集中竞价、大宗交易及询价转让的方式累计减持科兴制药(688136)3215.25万股,总套现金额约10.55亿元。

与此同时,上交所曾于2024年因内控问题对科兴制药(688136)及时任董事长邓学勤采取过监管警示措施。

此次科兴制药(688136)二度递表港交所,意图通过“A+H”双平台打开新的融资通道,所募资金拟用于创新药(886015)与生物类似药研发、引进高价值药物及海外营销建设等。

但在核心产品面临增长瓶颈、一季报业绩大幅跳水、控股股东持续减持的背景下,这家从地产跨界而来的药企,能否真正赢得资本市场的信任,答案仍悬而未决。