中银国际证券股份有限公司余嫄嫄,范琦岩近期对雅克科技(002409)进行研究并发布了研究报告《业绩稳健增长,前驱体收入持续提升》,给予雅克科技(002409)买入评级。

公司发布2025年年报,2025年实现营收86.11亿元,同比+25.49%;实现归母净利润10.00亿元,同比+14.77%。公司发布2026年一季报,26Q1实现营收19.73亿元,同比-6.85%,环比-8.02%;实现归母净利润2.67亿元,同比+2.47%,环比+30.61%。看好公司电子材料持续放量,维持买入评级。

支撑评级的要点

公司业绩稳健增长。2025年公司以电子材料和LNG保温绝热板材业务为主要发展方向,持续开拓新市场、新客户,进一步提高公司盈利能力,提升公司经营业绩,营收及归母净利润同比均实现增长。2025年公司毛利率为30.96%(同比-0.63pct),净利率为11.96%(同比-0.31pct),期间费用率为15.15%(同比+0.33pct),其中财务费用率为0.97%(同比+1.32pct),主要系2025年借款增加利息支出增多以及汇率波动带来汇兑损失影响所致。26Q1公司毛利率为31.25%(同比+2.75pct,环比+3.87pct),净利率为15.15%(同比+2.51pct,环比+7.42pct)。

前驱体销售收入继续增长,江苏先科有序放量。根据2025年年报,2025年公司前驱体材料实现营收21.11亿元(同比+8.01%),毛利率为44.79%(同比+3.66pct),销售收入继续增长,利润水平相应提升。公司半导体(881121)前驱体包括high-k材料、硅基材料和金属材料等,在研发方面已构建中国和韩国双研发部门;2025年江苏先科半导体(881121)前驱体材料国产化项目的相关产品陆续通过国内客户端测试验证,产线陆续转入批量试生产,在保持高等级品质标准的同时产量逐步扩大;公司正在规划和积极布局前驱体金属原材料国产化,将为原材料供应链稳定安全和降低生产成本提供坚实基础。在其他电子(881123)材料方面,公司是国内显示光刻胶(885864)行业领先供应商,2025年公司光刻胶(885864)及配套试剂实现营收19.60亿元(同比+27.65%),毛利率为16.72%(同比-5.87pct);2025年公司电子特气实现营收4.17亿元(同比-11.12%),毛利率为30.22%(同比+2.88pct),国家电网及特高压(885425)直流工程的大规模建设有望促进成都科美特六氟化硫绝缘气体的市场需求,同时公司内蒙古科美特项目(15,000吨电子特气新产能)建设推进顺利,预计将于26Q3投入生产;2025年公司硅微粉实现营收2.88亿元(同比+22.34%),2025年华飞电子“年产3.9万吨半导体(881121)核心材料项目”原材料产线建设完成,雅克先科(成都)“年产2.4万吨电子材料项目”已有9条产线转入批量生产,开始为华飞电子批量供应半成品球形硅微粉,彭州地区的天然气(885430)和液氧等资源禀赋优势有利于球形硅微粉进一步降低生产成本。

LNG保温绝热板材需求持续增长。2025年公司LNG保温绝热板材实现营收23.70亿元(同比+44.94%)。根据2025年年报,受益于下游LNG大型运输船舶需求及液货舱超低温保温复合材料需求的持续增长,2025年公司LNG保温板材和工程安装业务同比增长达到57%。2025年公司为沪东中华、江南造船、大连造船、招商海门和扬子江船业建造的多艘大型LNG运输船和燃料舱提供保温绝热板材,并为部分客户提供工程安装,由公司提供板材的全球首艘MARKⅢ/FLEX型大型LNG运输船顺利交付并投入使用。2025年公司完成基于第四代绿色环保型发泡HFO的增强型聚氨酯(884039)泡沫材料和设计蒸发率为0.07%的MARKⅢ/FLEX+聚氨酯(884039)模块的GTT认证。公司RSB、FSB次屏蔽层材料在试用过程中表现良好,已获得业务订单。2025年公司在手订单充足,长期盈利能力稳步增强。

估值

考虑到江苏先科折旧的影响,调整盈利预测,预计2026-2028年归母净利润分别为12.52/15.56/18.93亿元,每股收益分别为2.63/3.27/3.98元,对应PE分别为35.0/28.2/23.2倍。看好公司电子材料持续放量,维持买入评级。

评级面临的主要风险

研发进度不及预期,半导体(881121)行情波动,汇率大幅波动风险。

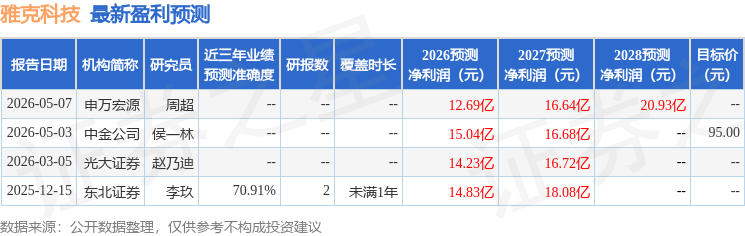

证券之星数据中心根据近三年发布的研报数据计算,东北证券(000686)李玖研究员团队对该股研究较为深入,近三年预测准确度均值为70.91%,其预测2026年度归属净利润为盈利14.83亿,根据现价换算的预测PE为28.48。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。