21世纪经济报道记者 董鹏

5月13日,新晋“百元股(883916)”云南锗业(002428),盘中最高升至105.1元。

前两日,该公司接受机构调研后,股价连续两个交易日涨停,由此触发了股票异常波动,公司于昨日晚间发布了股价异动公告。

其中,有一组估值数据颇为少见:“公司静态市盈率3287.97,滚动市盈率3476.46,市净率45.09。”

上述二级市场给予的惊人估值,源于云南锗业(002428)的磷化铟晶片,后者为当前二级市场上最炙手可热的光模块行业上游核心材料,可以用于生产光模块中的激光器、探测器芯片。

不过,需要指出的是,公司磷化铟晶片的体量尚小,尚不足以为公司业绩带来有力拉动。

相关数据显示,2025年,云南锗业(002428)化合物半导体材料(884091)产品(包括砷化镓晶片、磷化铟晶片,公司未作拆分)实现营收1.38亿元,营收占比12.93%,同期上述产品的毛利占比不过14.29%(公司合并报表口径毛利)。

此外,2025年至2026年一季度,云南锗业(002428)净利润、扣非后净利润均呈下滑状态,2025年净利润亦不过2015万元。

然而,就是这样一份并不亮眼的成绩单,却没能阻碍云南锗业(002428)的股价上涨:因手握“站在光里”的磷化铟业务,公司股价今年大涨超230%,并撑起了当前超过650亿元的市值。

磷化铟贡献度有限

磷化铟,如此小众的原材料,因为扮演了光模块“基座”的角色逐步被市场认识。

该产品自然界并无产出,为人工合成战略材料,下游以高速光模块、核心光芯片和AI数据中心等光通信领域应用为主。

云南锗业(002428)旗下的云南鑫耀半导体材料(884091)有限公司,则是国内磷化铟的主要生产企业之一,并已经实现批量化向下游客户供货。

根据公司年报,2025年,云南锗业(002428)共拥有磷化铟晶片产能15万片/年(2—4英寸),当期生产磷化铟晶片10.01万片(2—4英寸合计)。

与上年相比,受到下游数据中心、光通信等市场需求增加的拉动,2025年该公司磷化铟产品(折合4寸)销量亦同比增长73.8%。

只是,磷化铟晶片业务的体量不大,小到上市公司都没有将其进行拆分,而是与砷化镓晶片统一到化合物半导体材料(884091)项目中进行统计。

相关数据显示,2025年上述化合物半导体材料(884091)营收1.38亿元,占上市公司营收总额的12.93%,营收占比较上年同期小幅提升不到2个百分点。

盈利表现上,公司化合物半导体材料(884091)毛利率为23.33%,当期实现毛利0.32亿元,低于公司光伏级、光纤级和红外级锗产品。

“(2025年)化合物半导体材料(884091)产品毛利仅占公司合并报表口径毛利的14.29%。”云南锗业(002428)指出。

如果剔除砷化镓晶片,磷化铟晶片为云南锗业(002428)贡献的营收、利润还会更少,为此公司也在谋求扩大磷化铟晶片的产销规模,并计划在今年将磷化铟晶片产量提升至18万片。

同时,云南锗业(002428)今年4月还开始实施“高品质磷化铟单晶片建设项目”,计划在原有15万片/年的产能基础上,新建一条30万片/年(折合4英寸计算,其中包括6000片6英寸)磷化铟生产线。

只是,该项目计划建设期达到18个月,投产后的收益情况仍然存在不确定因素。

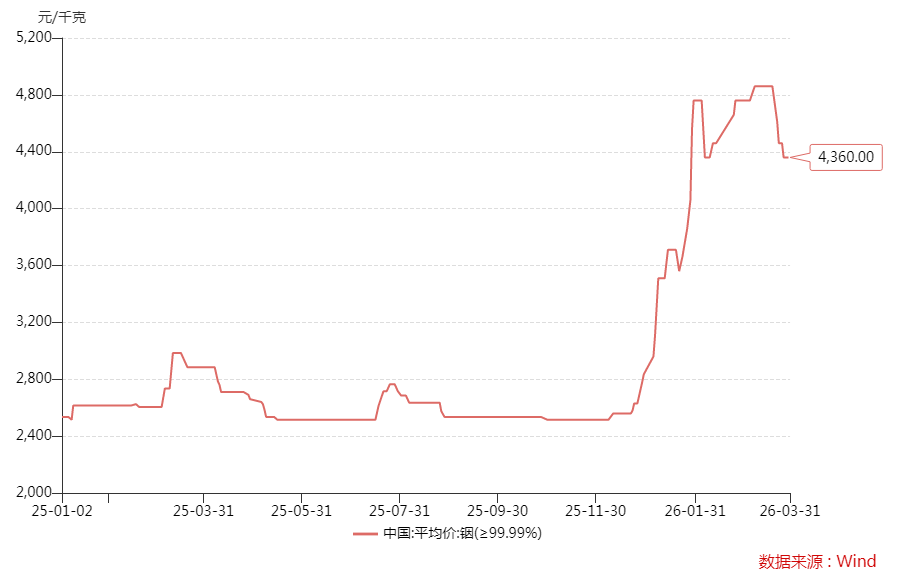

首先,云南锗业(002428)的化合物半导体材料(884091)所需原料、辅料(884131)全部从外部采购,尤其是铟价的上涨会对其成本端构成明显影响。

来自中国白银网的数据显示,年初以来,国内铟价便出现一轮明显上行,铟(≥99.99%)平均价由2025年12月初的2515元/千克,最高升至今年3月中旬的4860元/千克,涨幅逼近100%。

这也考验公司的成本传导能力,需要适时调整价格,将铟价上涨的成本抬升传导至下游。

其次,磷化铟也不同于其他大宗原材料,其产品销售需要通过下游客户的严格认证,产品认证周期(883436)需要数月至一年,甚至更长的时间。

此外,云南锗业(002428)主营产品还受到出口管制的限制。公司近期接受调研时也指出,“在涉及出口管制公告相关类别的产品时,公司已按照国家法律法规及相关规定申请办理相关出口许可,获得批准后方可出口。”

不难看出,虽然公司具备磷化铟业务,但是因其原料结构、成本走势和产品销售市场特点等影响,中短期内还无法带来可观的业绩增量。

资金非理性追逐

在二级市场拥抱光模块、“站在光里,不要光站那里”段子横行的背景下,云南锗业(002428)的业绩表现不再重要。

2025年,云南锗业(002428)归属上市公司股东的净利润2014.6万元,同比下降62.06%,扣非后净利润同步下降。

2026年一季度,公司归属上市公司股东的净利润、扣非后净利润,再次分别下降10.71%、32.14%。

然而,年初以来,云南锗业(002428)却凭借光模块上游原料磷化铟的爆火,股价持续上涨。

截至5月13日,该公司盘中最高价已经升至105.1元,较2025年末上涨231.02%,年内市值净增加超过450亿元。

与同样包含战略金属在内的其他同业公司对比,云南锗业(002428)也是当前A股有色金属(1B0819)行业中,唯一一家市值在600亿元级别、利润却不过亿的公司。

其余可比公司同期利润中位数达到33.99亿元,最低的天齐锂业(002466)、中矿资源(002738)也超过4.5亿元,并且后两家公司今年一季度盈利还是增长的,当期净利润更是超过2025年全年水平。

云南锗业(002428)经营业绩与股价走势的背离,是市场对光模块与磷化铟概念的非理性追逐与市场资金持续炒作的结果。

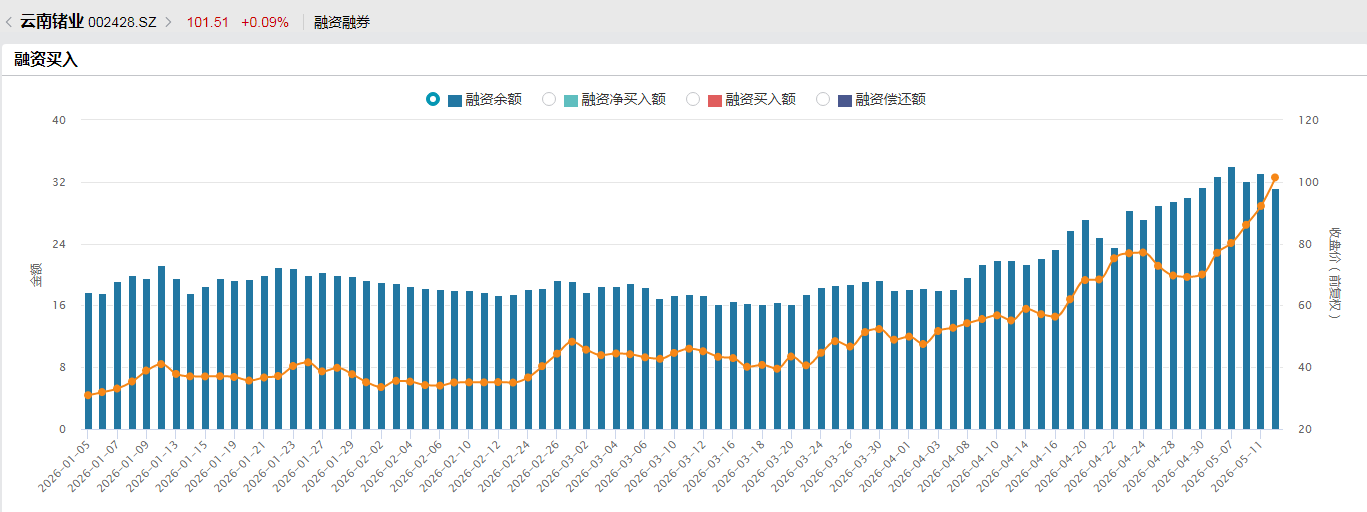

统计数据显示,2026年1月至5月12日,云南锗业(002428)区间日均换手率达到11.98%,5月以来其单日换手率亦始终未低于16%。

同时,大量的杠杆资金参与到该公司的股价炒作当中,尤其是4月中旬开始,多个交易日融资资金买入额超过10亿元。

截至5月12日,云南锗业(002428)的期末融资余额达到31.2亿元,较2025年末出现了近一倍的增长。

上述背景下,云南锗业(002428)的估值被推升到了一个非常夸张的水平。

来自中证指数有限公司官网的数据显示,截至5月12日,云南锗业(002428)所属的中国上市公司协会行业分类之有色金属(1B0819)冶炼和压延加工业(C32)静态市盈率31.91,滚动市盈率26.4,市净率3.31。

同日,股价首次站上100元价位的云南锗业(002428),静态市盈率3287.97,滚动市盈率3476.46,市净率45.09。

对此云南锗业(002428)也指出,“公司的市盈率和市净率显著高于同行业平均水平,存在市场情绪过热、非理性炒作风险,公司郑重提醒广大投资者理性决策,审慎投资,注意二级市场交易风险。”