5月13日晚间,广联航空(300900)发布公告称,公司拟以3.57亿元收购天津跃峰51%股权,并与交易对方签署股权转让及业绩补偿协议。本次交易以标的公司100%股权估值7亿元为定价依据,资金来源于自有或自筹资金。交易完成后,天津跃峰将成为公司控股子公司,纳入公司合并报表范围。

公告介绍,标的公司天津跃峰主要业务能力覆盖航天器金属结构件产品的热处理、表面处理、钣金成形、铣削、焊接精密加工等全流程工序,已形成工艺设计、生产制造、试验验证一体化业务布局,深度参与国家重点航天工程(603698)型号配套,多次为运载火箭首飞任务结构件提供保障。

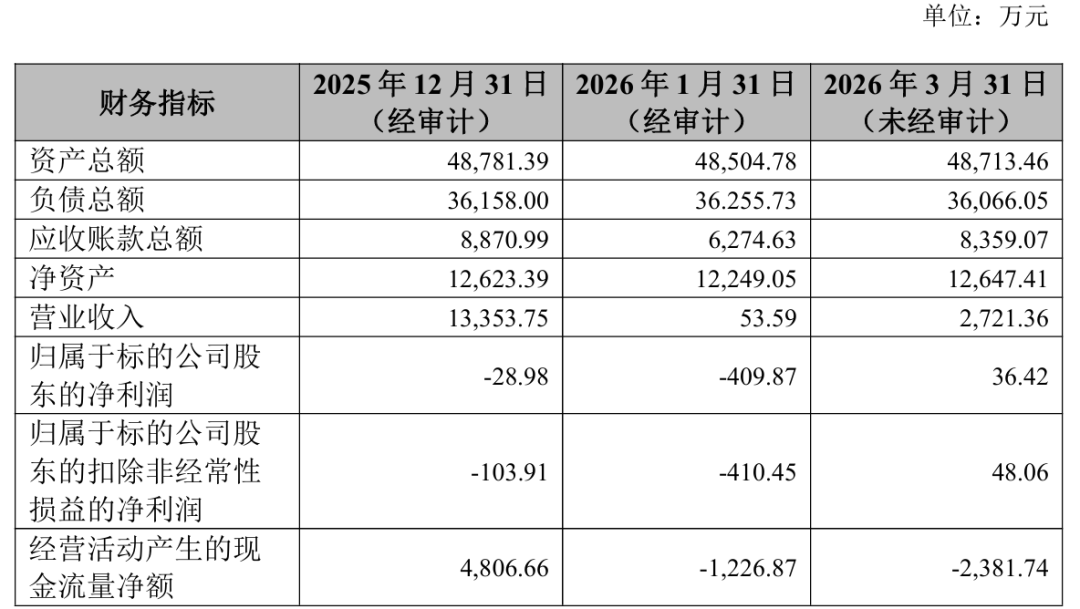

财务方面,标的公司2025年营收1.34亿元,归母净利润亏损29万元,扣非净利润亏损104万元。2026年一季度虽扭亏为盈,但经营现金流为负,资产负债率仍高达74%。

广联航空(300900)解释称,标的公司2025年阶段性小幅亏损,主要因前期产能建设投入较大、高附加值产品尚未批量交付所致。伴随国内星座组网进入履约周期(883436)、火箭发射需求集中释放,标的公司客户认证壁垒高、合作粘性强,订单规模与配套层级有望持续提升。

值得一提的是,通过市场法评估过程,在评估假设及限定条件成立的前提下,天津跃峰在评估基准日为2026年1月31日的股东全部权益账面价值1.31亿元,评估价值7.05亿元,评估增值5.73亿元,增值率436.65%。

风险方面,广联航空(300900)提示,公司收购标的公司系非同一控制下的企业合并,根据《企业会计准则》相关规定,形成的商誉不作摊销处理,但需要在未来每年年终进行减值测试。如果标的公司未来经营状况未达预期,将产生商誉减值的风险,从而对上市公司未来经营业务产生不利影响。

此外,本次交易以自有或自筹资金支付,或带来三重财务压力:举债或将推高负债率,削弱融资偿债能力;大额现金支出占用经营现金流,降低流动性;若采用债务融资方式,产生的利息费用亦将加重负担,短期业绩承压。

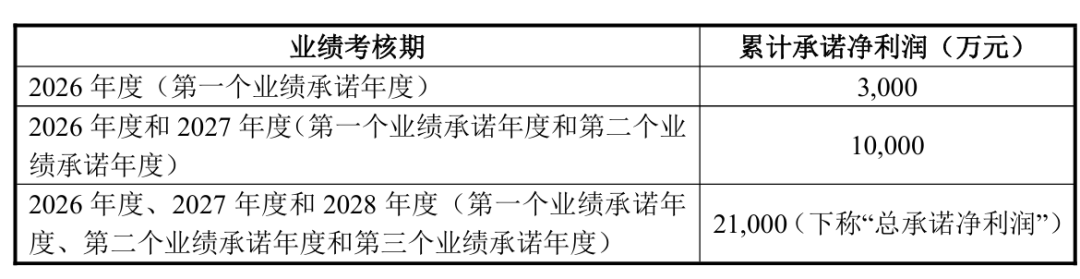

业绩承诺方面,交易对方承诺,标的公司2026年净利润不低于3000万元,2026年至2027年累计不低于1亿元,2026年至2028年累计不低于2.1亿元。三年阶梯式对赌,业绩压力逐年加码。

广联航空(300900)表示,本次交易系公司围绕航空航天产业战略布局实施的股权收购行为,有利于完善公司的产业布局、提升资源配置效率、增强核心竞争力,进一步提升公司经营质量与可持续发展能力,对公司未来的财务状况、经营成果具有积极影响。

本次交易完成后,公司主营业务将延伸至航天器配套制造领域,推动公司业务结构向多元化、均衡化方向优化升级。公司进一步降低单一业务领域周期(883436)性波动带来的经营风险,增强整体经营的稳定性与抗风险能力。

资料显示,广联航空(300900)工业股份有限公司的主营业务是航空航天高端装备(885427)的研发、生产、制造。公司的主要产品是航空工装、航空航天零部件、无人机(885564)、航空辅助工具。

业绩方面,广联航空(300900)已连续两年亏损。2025年,公司营业收入为10.13亿元,同比下降3.33%;归母净利润为-1.02亿元,较2024年的-4909.78万元增亏108.21%;2026年一季度,公司营业收入为2.40亿元,同比下降9.80%;归母净利润为1053.59万元,同比下降77.07%。

二级市场上,截至5月14日收盘,广联航空(300900)大跌4.97%,报45.90元/股,总市值约150.42亿元,近一年来公司股价累计上涨约120%。

编辑黎莉责编马强校审谭录岗