数据中心用电量高速增长,“算电协同”成为国家新基建战略

近年来,我国数据中心用电量呈现爆发式增长态势。据国金证券(600109)研究报告,2025年我国数据中心用电量达1933亿度,占全社会用电量的1.9%;2026年1至2月同比大增46.2%。从全球来看,2026年全球数据中心耗电量将超过10000亿千瓦时。随着AI大模型持续迭代和智算中心密集投建,数据中心电力需求持续攀升,对能源(850101)供给和运营成本形成显著压力。

与此同时,“算电协同”已从行业概念升级为国家新基建战略。2026年政府工作报告将“算电协同”纳入重点工程,叠加国家枢纽节点新建数据中心绿电占比超80%的硬性指标,形成了强有力的政策驱动。在此背景下,单纯依靠液冷技术降低PUE已不再是数据中心降本的终点,如何系统性地重构电力成本结构,才是行业面临的深层课题。

电力成本占运营成本近六成,节电即增收

我国数据中心运营成本中,电力成本占据首位。中商产业研究院数据显示,电力成本占比高达56.7%,折旧和房租以25.6%和7.7%位列其后。电力成本在运营成本中的压倒性比重,意味着节电30%将直接推动整体运营成本大幅下降。

数据中心制冷系统能耗在运营总电费中占比超过40%,因此降低PUE是削减电费的首要抓手。传统风冷架构的制冷能耗占比约为43%,而液冷架构可将制冷系统能耗压缩至24%,能效利用效率实现质的飞跃。然而,仅靠液冷仍无法解决电价本身带来的成本压力——数据中心电费支出直接受到电网定价结构和峰谷电价差异的影响。

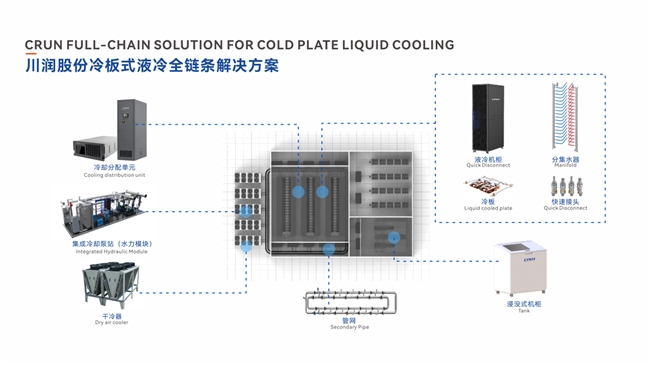

川润股份:国内稀缺的“算力液冷+绿色能源”全链条闭环服务商

在此产业变局中,川润股份(002272)凭借“算力液冷+绿色能源(850101)”一体化解决方案,成为国内稀缺的能够实现“液冷+光伏储能(885921)+能源(850101)管理”全链条闭环的服务商。

与传统液冷厂商仅提供散热部件的有限模式不同,川润可根据数据/算力中心的实际配置和消纳需求,定制专属业务场景适配的液冷解决方案,涵盖方案设计、整套液冷系统、施工实施以及智能运维的全链条系统能力;同时配套源网荷储方案,为客户提供绿色算力中心的能源(850101)管理一体化服务。

量化效益:以100P算力为单位,年增收数百万

以100P算力单位测算,川润“算力液冷+绿色能源(850101)”一体化解决方案可帮助数据中心实现电力成本节约30%,对应整体运营成本降低8%。

假设一个中等规模的智算中心年电费支出为1亿元,8%的运营成本优化即每年释放800万元的利润空间。这一量化效益,不仅来自液冷方案将PUE降至极限1.05以下所削减的散热能耗,更来自分布式光伏的自发自用和储能(885921)系统的峰谷套利所形成的三重叠加效应。

政策合规与商业价值双重驱动

值得特别说明的是,这套系统还能帮助数据中心达到国家枢纽节点新建数据中心绿电占比超80%的硬性政策要求。在“算电协同”政策加速落地的窗口期内,川润这一“算力液冷+光伏储能(885921)”一体化解决方案,为数据中心业主提供了一条从严格被动合规迈向主动盈利的高性价比通道——不仅拒绝刚性采购液冷设备,更在全生命周期(883436)内实现了能源(850101)结构的根本性优化和运营利润的持续释放。

难以复制的稀缺商业模式

当AI算力持续升级、数据中心电力成本居高不下、绿电合规要求日益严格的多重压力叠加时,单纯依靠液冷或光储的单一方案已难以满足市场的全面需求。

川润股份(002272)以“算力液冷+绿色能源(850101)”的全链条闭环能力,不仅可帮助数据中心实现年增收数百万元的可量化回报,更在政策合规与商业价值之间找到了最佳平衡点。这套一体化解决方案,是国内数据中心市场中难以复制的稀缺商业范式。

【关于川润股份】:

四川川润股份(002272)有限公司(股票代码:002272),1992年创立,2008年在深交所上市,是深耕高端能源(850101)装备制造三十余年的国家高新技术企业,也是国内数据中心液冷领域的标杆企业。

公司以先进制造(883433)为核心,坚持自主创新,布局冷板式、浸没式双技术路线,牵头制定液冷相关标准,核心技术成果处于国内领先水平。秉承工程产品化理念,依托三十年能源(850101)装备深厚积淀,持续推进技术迭代,大幅提升数据中心建设与部署效率,助力行业绿色低碳转型。

凭借智能智造产线与严苛制造工艺,川润液冷装备稳定服务于智算中心、超算集群等重点场景,深度赋能头部算力企业。公司以高效、可靠、绿色的先进制造(883433)能力,为新一代数据中心高质量发展提供坚实核心装备支撑。