5月18日,可申购科创板的长进光子(688635)(688635.SH)与北交所的龙辰科技(920161.BJ),另有两只新股上市,为北交所的嘉晨智能(920096.BJ)与深交所主板的天海电子(300008)(001365.SZ)。

两只新股申购

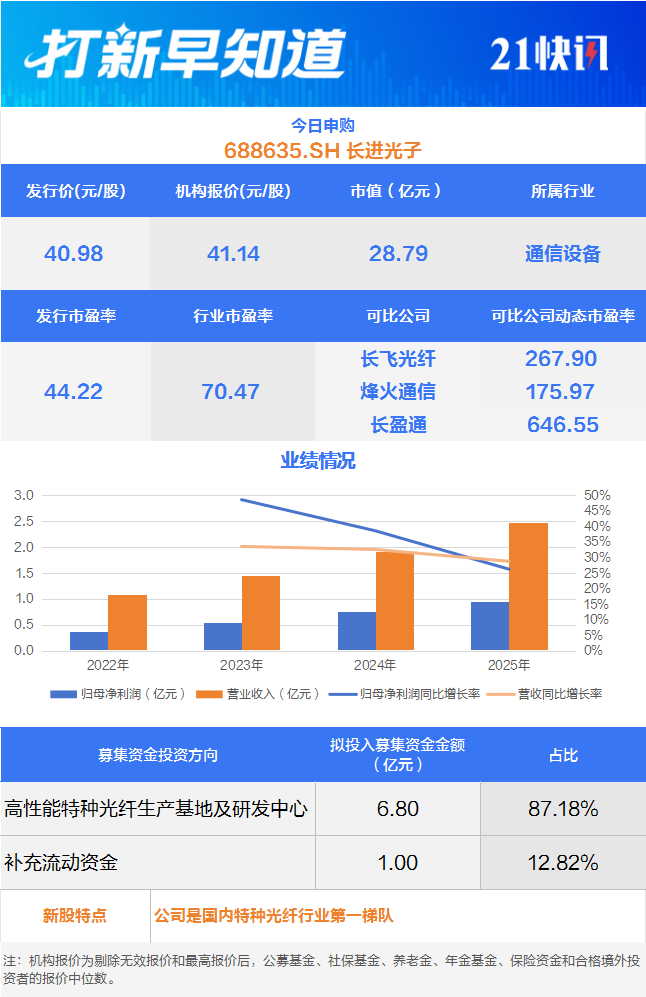

长进光子(688635)成立于2012年8月,是国内特种光纤行业第一梯队企业,具备高性能、多品类特种光纤研发与产业化能力,主要产品掺稀土(884215)光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造(883433)、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

凭借深厚的技术储备与先进的制造工艺,长进光子(688635)获得了下游龙头企业的高度认可。在先进制造(883433)领域,公司建立了覆盖低中高功率掺镱光纤产品矩阵,已与国内主要激光器厂商建立稳定的合作关系。在空间激光通信领域,长进光子(688635)抗辐照掺稀土(884215)光纤通过头部企业验证并实现小批量供货,为服务商业航天(886078)产业高速发展需求奠定了坚实基础。

在光通信领域,长进光子(688635)生产超宽带L波段掺铒光纤并批量销售,随着400G光传输网持续建设,市场空间将持续增长。在国防军工领域,长进光子(688635)与下游科研院所及龙头企业建立深度合作关系,自主研发的高性能保偏掺稀土(884215)光纤已实现规模化销售。在测量传感领域,公司掺铒镱光纤广泛用于各类光纤激光雷达,已与国内主要激光雷达产业链厂商建立合作关系。

2023年至2025年,长进光子(688635)营业收入从1.45亿元增长至2.47亿元,复合增长率达30.67%;扣非后归母净利润从5186.08万元增长至8680.96万元,其间主营业务毛利率持续保持在65%以上。

值得注意的是,长进光子(688635)在招股书中提醒,公司生产过程中会产生废气、废水、固体废弃物等污染物。如果公司未来生产过程中出现操作不当、突发事件或环保设施故障等情况,可能由于不能达到环保要求或发生环保事故被环保部门处罚。

龙辰科技创立于2003年,是一家专业化从事薄膜电容器相关BOPP薄膜材料(884213)的研发、生产和销售的企业,产品广泛应用于新能源汽车(885431)、光伏、风力发电、电气化铁路、电子、电力、家用电器(885543)等各种领域。

招股书显示,龙辰科技于2021年被认定为国家级专精特新(885929)“小巨人”企业、湖北省专精特新(885929)“小巨人”企业。截至2025年12月31日,公司及其子公司拥有142项专利,其中发明专利20项,实用新型专利122项。

公司业绩方面,2022年至2025年,龙辰科技实现营收分别为3.44亿元、3.71亿元、6.04亿元、6.42亿元;归母净利润分别为7006.89万元、4348.49万元、6930.86万元、8554.73万元。公司预计2026上半年实现营收3.89亿元至4.05亿元,同比增长17.44%至22.27%;实现归母净利润5200万元至5400万元,同比增长5.48%至9.54%。

不过,龙辰科技招股书中提醒,公司的主要产品为电容器用聚丙烯薄膜,其主要原材料为聚丙烯树脂。公司生产成本中聚丙烯树脂成本所占比重约为60%~70%,其属于石油衍生品,价格会受国际原油价格波动的影响,原材料的市场价格波动将直接影响公司的生产成本。

龙辰科技强调,如果聚丙烯树脂价格出现大幅上涨,且公司不能及时有效地将原材料价格波动转移到产品和下游客户,将会对公司毛利率水平造成较大影响,从而影响公司整体盈利水平。此外,如果聚丙烯树脂价格短期出现大幅下降,则公司面临存货跌价的风险。

两只新股上市

嘉晨智能是一家深耕工业自动化控制行业的电气控制系统产品及整体解决方案提供商,主营业务为电气控制系统产品及整体解决方案的研发、生产和销售,主要产品包括电机驱动控制系统、整机控制系统和车联网产品及应用等。

客户资源方面,嘉晨智能的下游客户包括杭叉集团(603298)、安徽合力(600761)、诺力股份(603611)、龙工、柳工(000528)、比亚迪(002594)、徐工、凯傲、海斯特等国内外主要工业车辆整车制造厂商,并且与杭叉集团(603298)、安徽合力(600761)、诺力股份(603611)等客户建立战略合作伙伴关系。

2023年至2025年,嘉晨智能的营业收入分别为3.76亿元、3.82亿元、4.01亿元;归母净利润分别为4927.48万元、5737.47万元、7123.08万元。

需要注意的是,嘉晨智能在招股书中提醒,杭叉集团(603298)持有公司22.22%的股份,为公司关联方。公司是杭叉集团(603298)电机驱动控制系统、整机控制系统等重要零部件主要供应商之一,杭叉集团(603298)自身业绩增长稳健,其对公司相关产品的采购金额较高。

2023年至2025年,公司对杭叉集团(603298)实现销售收入分别为16,815.64万元、16,085.31万元和15,410.25万元,占公司营业收入的比例分别为44.69%、42.16%和38.44%。如未来杭叉集团(603298)大幅减少对公司的订单,或公司未来不能继续取得杭叉集团(603298)订单,将会对公司经营业绩造成重大不利影响。

天海电子(300008)成立于 1994 年,是一家主要从事高性能线束装备研发、生产和销售的高新技术企业,致力于为下游的线束制造业提供智能化解决方案及相关配套服务,产品可服务于大量使用线束的相关行业,如汽车工业、信息通讯、光伏储能(885921)等领域。

2021 年,天海电子(300008)被工业和信息化部评为国家级专精特新(885929)“小巨人”企业,并于 2024 年通过复审,2023 年公司被河南省工业和信息化厅认定为河南省制造业单项冠军企业。

业绩方面,2023年、2024年、2025年,天海电子(300008)营业收入分别为115.49亿元、125.23亿元、159.69亿元,净利润分别为6.52亿元、6.14亿元、6.41亿元。

客户资源方面,天海电子(300008)已与知名整车厂商奇瑞汽车(HK9973)、上汽集团(600104)、吉利汽车(HK0175)、长安汽车(000625)、通用汽车(GM)等建立了长期稳定的合作关系,系其一级供应商。同时,在新能源汽车(885431)政策支持下,公司抓住新能源汽车(885431)发展机遇,与造车新势力头部企业理想汽车(LI)、蔚来(NIO)汽车、零跑汽车(HK9863)、小鹏汽车等建立了多层次多维度合作关系。

不过,天海电子(300008)提醒,一般来说,在产品性能、价格不存在明显差异时,下游客户在选择供应商时会更信任长期合作的供应商,合作具有一定黏性,但若公司未来未能保持自身竞争优势,未能持续通过技术迭代与产品创新满足日益丰富的客户需求、无法在产品价格下降的同时持续保持成本优化、未能继续与客户合作推出热销车型、外销业务受到贸易政策影响,可能导致公司面临产品在客户供应商体系中被替代、销量不及预期、市场份额下滑等不利情况,进而导致公司未来经营业绩存在收入增速放缓的风险。