5月19日,A股医药上市公司罗欣药业(002793)(002793.SZ)股价突发异动,盘中一度大跌8.65%,截至收盘跌幅5.84%。5月20日,罗欣药业(002793)股价涨幅2.56%,报收4.8元/股,市值52.2亿元。

股价震荡的导火索,源于一纸行政处罚。

5月18日,山东省药品监督管理局公示的行政处罚信息显示,山东罗欣药业(002793)集团股份有限公司(下称“山东罗欣”)因生产销售不符合国家药品标准规定的注射用阿奇霉素(批号:524053043,规格:0.25g(885556)),被依法作出三项处罚:没收不合格药品609支,没收违法所得6.84万元,并处罚款180万元。

根据罗欣药业(002793)2025年年报披露,山东罗欣是罗欣药业(002793)的核心控股子公司,是对上市公司净利润影响达到10%以上的三家子公司之一,2025年全年实现营收20.59亿元,实现净利润亏损1056.06万元。

山东罗欣此次被处罚的依据为《中华人民共和国药品管理法》第一百一十七条第一款,该条款是针对生产、销售劣药行为的行政处罚规定。换言之,山东罗欣这次被没收的注射用阿奇霉素,被山东省药品监督管理局定义为是劣药。

根据罗欣药业(002793)5月20日发布的情况说明,该批次产品生产日期为2024年5月,有效期为24个月,在2025年黑龙江省药品监督抽检中经黑龙江省药品检验研究院检验及复验,【检查】项“有关物质”不符合《中国药典》2020 年版二部规定。

罗欣药业(002793)表示,山东罗欣于2025年12月17日迅速启动该批次药品的召回程序,至12月31日召回结束,共计召回并封存现有库存产品609支。经公司自查,生产及留样环节均符合规范,推测问题可能源(850101)于流通储运环节受极端高温影响。

业绩持续巨亏,资金链濒临紧绷

诚如罗欣药业(002793)所言,此次处罚仅为经济性罚没,未采取限制或暂停生产经营等影响持续运营的措施,对整体生产经营不构成重大影响,但不得不说这也是罗欣药业(002793)经营困境的一个缩影。

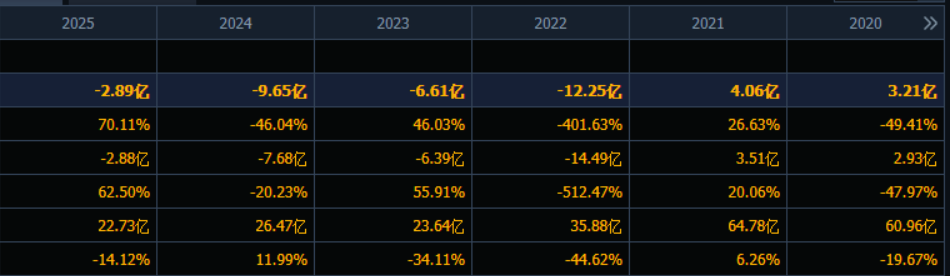

财务数据显示,2020年至2025年,罗欣药业(002793)营收分别为60.96亿元、64.78亿元、35.88亿元、23.64亿元、26.47亿元、22.73亿元,处于不断下降的趋势中;归母净利润、扣非净利润则是持续大额亏损,2022年-2025年四年累计亏损31.4亿元。

尽管2026年一季度,罗欣药业(002793)业绩出现季度回暖——实现营收5.83亿元,同比增长19.8%;实现归母净利润2415.01万元,同比增长327.35%;扣非净利润396.46万元,同比增长492.3%——但这杯水车薪仍难解资金链的燃眉之急。

截至2026年一季度,罗欣药业(002793)资产负债率已攀升至67.07%,货币资金为7.98亿元,短期借款达到10.25亿元,一年内到期的非流动负债1.58亿元,短期偿债缺口接近4亿元。

而如此情况下,罗欣药业(002793)还在持续失血,其经营活动产生的现金流在2024年由正转负至净流出1.58亿元,2025年虽再次转正但较2023年的4.67亿元已经减半至2.53亿元,2026年一季度则同比减少9.5%至1.42亿元。

压力之下,罗欣药业(002793)走上“甩卖资产”的道路。

财报显示,2025年罗欣药业(002793)处置了三家子公司,分别为江苏中豪、重庆罗欣、乐康制药。其中,乐康制药曾是罗欣药业(002793)规划的五大核心生产基地之一,然该公司却持续大额亏损:2024年乐康制药实现营收1841万元,净亏损1.43亿元;2025年前三季度营收518.98万元,亏损1444.73万元。

颇具戏剧性的是,乐康制药最初于2024年11月在产权交易所挂牌,挂牌价为1.9亿元,因无人问津,经过多轮降价,最终才以6250万元价格转让给了临沂君康生物。而这家接盘方成立于2023年7月,注册资本仅20万元,且截至2024年末的总资产、净资产及营收均为零。

除了处置资产,罗欣药业(002793)还试图通过资本市场“输血”,于2025年9月推出定增预案,拟向不超过35名特定对象发行股票募资不超过8.42亿元,用于创新药(886015)研发项目、原料药(884143)改扩建及冻干车间技改项目和补充流动资金。

不过截至目前,罗欣药业(002793)未再对该定增事项披露新的进展。

"救命稻草" 替戈拉生

在经营持续承压的背景下,罗欣药业(002793)迎来了核心管理层的重大调整。

5月11日,罗欣药业(002793)发布公告称,刘振腾因个人原因申请辞去原定任期至2029年1月28日的总经理职务,辞职后将继续担任公司董事长。作为创始人刘保起之子,刘振腾于2023年从父亲手中接棒总经理,正式开启 "创二代" 接班进程。

接任总经理一职的是现任公司子公司北京健康(HK2389)董事长兼总经理陈明。

陈明的脱颖而出或许并不意外。

年报显示,陈明执掌的北京健康(HK2389)是罗欣药业(002793)核心创新药(886015)替戈拉生片的销售主体,也是公司目前唯一的“盈利奶牛”,2025年实现营收7.49亿元,净利润8647.47万元。

替戈拉生片属于国家1类新药,是P-CAB类胃酸分泌抑制剂,目前已获批反流性食管炎、十二指肠溃疡,以及与抗生素联用根除幽门螺杆菌三大适应症。随着三大核心适应症全部纳入2025版国家医保目录,该产品实现了显著的销售放量,也因此被罗欣药业(002793)视为“救命稻草”。

然而,这款被罗欣药业(002793)寄予厚望的增长点,实则也存在些许隐忧。

首先,替戈拉生片并非罗欣药业(002793)完全自主研发,而是从韩国 HK inno.N Corporation引进的产品,罗欣药业(002793)需要根据替戈拉生片的实际年净销售额向HK inno.N Corporation支付销售提成。

同时,为了快速打开市场,罗欣药业(002793)投入了巨额的推广费用:2024年销售费用高达11.41亿元,其中8.35亿元用于市场推广;2025年的销售费用也达到9.24亿元,其中市场推广费6.3亿元。

销售提成加上高额的销售费用,将直接压缩了产品的利润空间。

其次,罗欣药业(002793)虽称自身具备国内领先的创新药(886015)全链条研发与产业化能力,且明确将围绕专利期制剂、非专利期制剂、原料药(884143)三大板块实施“聚焦创新、优化仿制、调整原料”的发展战略,但实际费用开支与战略相悖。

数据显示,罗欣药业(002793)的研发费用从2022年的2.05亿元骤降至2025年的0.92亿元;研发人员数量也从2022年的135人减少至2025年的109人,与持续高企的销售费用形成鲜明对比。

一个可能的情况就是,如果罗欣药业(002793)延续这种“重营销、轻研发”的模式,替戈拉生片未来一旦遇到医保谈判压价、同类竞品加速进入,或者临床用药习惯发生明显变化,公司当前的竞争优势将迅速消耗殆尽。而这一“救命稻草”失速,罗欣药业(002793)的突围之路将愈发艰难。