集采压价、成本高企、投入前置。

曾经躺着赚钱的“电表出海龙头”,现在正弯下腰,干起了最苦最累的活儿。

风云君在之前和大家聊过,行业正处于新一轮的“换表大周期(883436)”。这个贝塔大逻辑确实在兑现,海兴电力(603556)(603556.SH)最新一季度猛增的营收就是证明。

但翻开公司刚交出的2025年报和2026年一季报,利润表上的反差却非常刺眼:订单虽然回来了,但钱显然比以前难赚了。

2025年复盘:营收微增,利润下滑

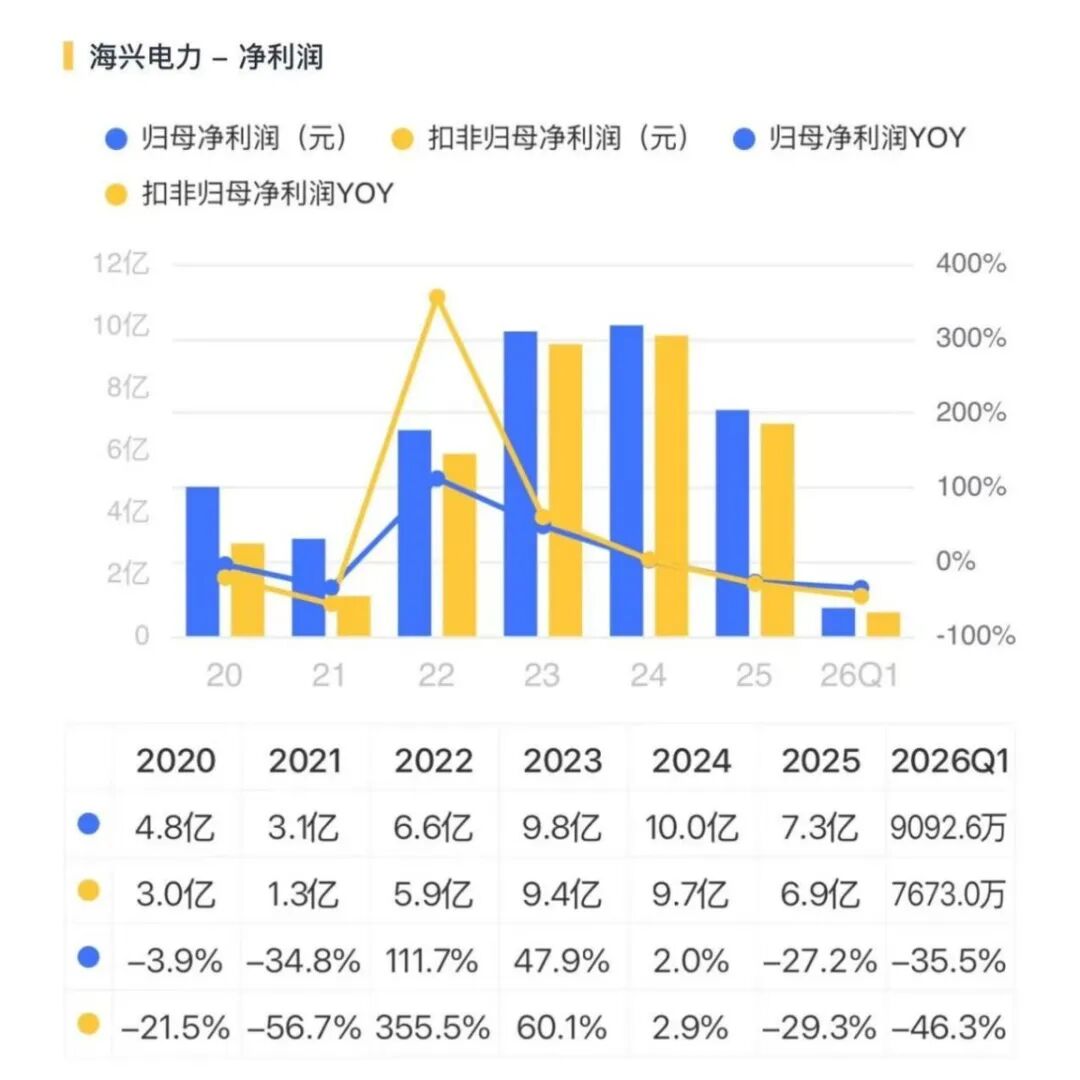

2025年,海兴电力(603556)实现营业收入47.7亿元,同比增幅仅为1.1%,触及阶段性增长天花板。与此同时,归母净利润为7.3亿元,同比下滑27.2%。

对于这一业绩表现,公司称:“受国内招标数量和价格波动、原材料价格变化以及公司持续加大人员和研发投入等因素影响,利润阶段性承压,但业务结构持续优化。”

这组数据说明,在集采压价与原材料成本波动双重挤压下,智能电表的溢价空间持续收窄,竞争激烈。

从毛利率来看,2025年,公司国内毛利率从2024年的46.2%暴跌至36.2%,直降10个百分点;海外业务毛利率也从42.9%下滑至39.5%,下降了3.4个百分点。

从产品分类来看,2025年公司第一大营收支柱——智能配用电产品及系统下滑7.8%。低毛利率的水务业务(水表等业务)和几乎不赚钱的数字能源(850101)业务反倒是快速增长,前者同比增长16倍,后者增长1.5倍。

躺赚的老路已然走不通,公司只能寻求新的生存与增长空间,业务结构也顺势向低毛利领域延伸。

2026年一季报:营收开门红,盈利再遇冷

2026年一季度,海兴电力(603556)营业收入达到11.3亿元,同比大幅增长43.6%,拿单势头又回来了。

但营收高增并未转化为盈利改善,利润端反而延续下滑态势,盈利压力进一步凸显。当期归母净利润仅0.9亿元,同比下滑35.5%;扣非净利润0.8亿元,同比大跌46.3%。

同时公司毛利率未能企稳,下行趋势持续扩大,一季度整体毛利率降至32.9%,呈现出以牺牲毛利换取营收增长的特征。

成本刚性前置:业务延伸叠加海外本地化

海兴电力(603556)盈利持续被稀释,除了集采压价、原材料波动等外部因素,刚性成本大幅前置攀升是核心内部原因。

2025年,公司为推进业务延伸与全球化,大幅扩编销售团队、加码研发投入,销售费用从3.9亿元增至5.1亿元,同比大增30.9%;研发费用从3.1亿元升至3.9亿元,同比上涨26.5%。

2026年一季度,高投入态势仍未放缓,单季销售费用1.1亿元、研发费用0.9亿元,前置性投入持续高位。

从现金流来看,2025年公司职工现金支出达8.2亿元,较2024年猛增超40%,人力成本刚性上涨。

公司在配用电领域正从单一设备供给向系统集成服务商延伸,同步拓展水务业务版图。与此同时,海外核心基本盘也从简单“产品出海”升级为“服务出海、本地化扎根”模式。

海外团队搭建、属地服务体系布局均需提前重投入,虽推高运营成本,却是守住海外基本盘、承接大额系统订单的必要筹码。

唯一能让投资者稍微心安的是,海兴电力(603556)的造血能力还在。

2025年,在利润大幅下滑的背景下,公司依然拿出了高分红的姿态。

单纯卖表的日子早就不好过了——国内集采压价、原材料成本波动叠加行业内卷,不断压缩传统硬件业务盈利空间。

放眼行业大势,电表赛道正从单纯“硬件比拼”,转向“方案+服务”的综合实力竞争,头部企业纷纷通过系统集成、海外本地化运营构筑自身护城河。

海兴电力(603556)现在的高投入、低毛利,本质是战略投入——用短期利润换取中长期市场卡位。

未来核心观察点就一个:这种投入模式何时能兑现规模效应?

若订单交付逐步放量、毛利率企稳修复、费用率稳步回落,公司业绩拐点就有望逐步兑现;反之,这种阵痛恐怕还要熬一阵。但只要换表周期(883436)的贝塔逻辑不变,公司长期价值仍有支撑。