近期,受“算电协同”概念推动,A股电力板块持续大涨。6月1日晚间,多家电力上市公司发布异动公告,澄清市场对于其算力业务的误读。

受多家公司集体澄清的影响,6月2日,A股电力板块出现明显分化。其中,广东电力发展股份有限公司(证券简称“粤电力A(000539)”)股价一度跌超9%。

“四连板”后粤电力A紧急澄清

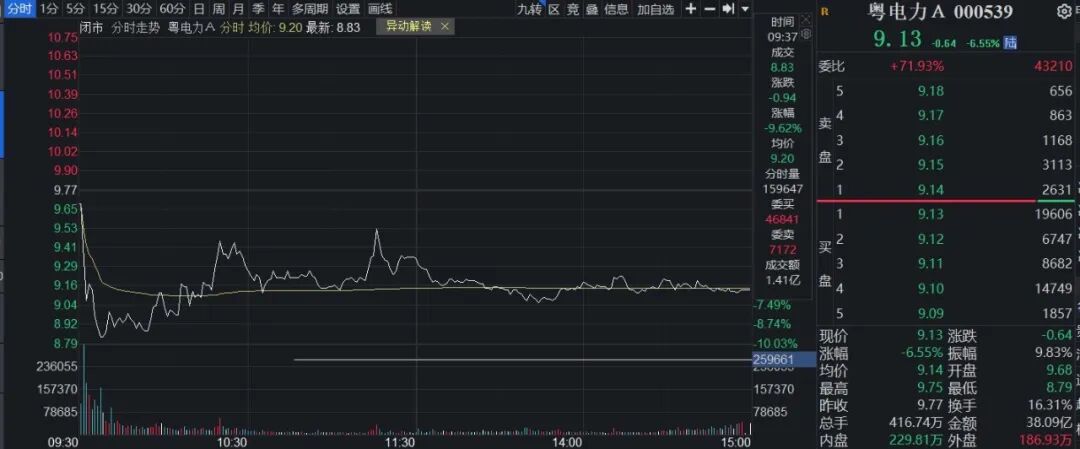

同花顺(300033)iFinD显示,作为本轮电力板块行情颇受关注的“情绪个股”,粤电力A(000539)在5月27日至6月1日的4个交易日内收获4个涨停板,累计涨幅高达46.48%。区间换手率高达35.94%。这显著偏离大盘指数及市场走势。

在6月1日晚间发布的公告中,粤电力A(000539)一口气澄清了三个市场流传甚广的传闻。

针对新疆克拉玛依项目直接对标“东数西算”的传言,粤电力A(000539)表示,公司投资的新疆克拉玛依项目为30万千瓦光伏电站(含10%/2h储能(885921))及500PFlops算力项目。项目总投资约9.24亿元,其中光伏(含储能(885921))投资约8.24亿元,算力投资约1亿元。2025年该项目算力租赁(886050)收入911.5万元,占公司2025年营业收入比例0.02%,利润7.22万元,占公司2025年归属于母公司股东的净利润比例0.01%。2026年1月至3月该项目算力租赁(886050)收入273.58万元。截至目前,该项目不存在扩大现有算力规模的规划。网络传言该项目直接对标“东数西算”存在夸大成分。

针对“广东本地直供韶关算力集群”的传言,该公司表示,旗下发电业务当前与广东韶关算力集群并无直接关联。网络传言公司直供广东韶关算力集群为不实信息。

在新能源(850101)装机增长方面,粤电力A(000539)表示,网络传言公司2026年至2027年再增500万千瓦风光为不实信息。

本次粤电力A(000539)股价异动,导火索或与“股吧”等网络平台集中传播的三大炒作传言有关。粤电力A(000539)称,公司关注到近期“股吧”等网络载体存在个别用户发表关于公司新疆克拉玛依项目直接对标“东数西算”、广东本地直供韶关算力集群、2026年至2027年再增500万千瓦风光等言论,有关内容存在夸大成分、不实信息及误导性可能。

在澄清的同时,粤电力A(000539)也在提醒投资者注意风险。公司表示,其已于2026年4月30日披露的《2026年第一季度报告》显示,一季度公司实现归母净利润约为亏损15165万元。原因是今年一季度公司平均上网电价同比显著下降,即使新增投产机组带来电量增长,但仍难以扭转亏损态势。同时火电(884146)项目受上游一次能源(850101)价格波动较大影响,存在燃料成本上升风险。新能源(850101)项目受电价政策变化及电力消纳问题影响,经营效益存在低于预期风险。

公告还特别提醒,截至6月1日,公司最新滚动市盈率(TTM)为61.71倍,而所属“电力、热力生产和供应业”对应的行业最新滚动市盈率仅为22.50倍,公司市盈率明显高于同行业水平,存在市场情绪过热及非理性炒作情形。

受公告影响,6月2日,粤电力A(000539)开盘后股价大跌逾9%,其间虽有反弹,但到收盘时仍跌6.55%。

多家电力公司回应:不涉及算力或算电协同

一同发布澄清公告的还有三家同样涨势强劲的电力公司——晋控电力(000767)、深南电A(000037)、江苏国信(002608),三家均表示,不涉及算力业务或未开展算电协同业务。

晋控电力(000767)6月1日晚间公告,公司现未开展与算力相关的业务,在“算电协同”领域暂未开展专门的业务布局,主要精力仍聚焦于现有核心业务的深耕与优化。公司主营业务仍以火力发电为主,其他业务收入占比较低。目前能源(850101)价格高企,山西省内电力市场竞争激烈,现货市场价格波动幅度较大,近期公司经营情况及内外部经营环境未发生重大变化,预计未来12个月内公司的经营方针和主营业务不会发生重大变化。

值得注意的是,截至6月2日收盘,晋控电力(000767)股价今年以来已上涨超118%,已连发四次异常波动公告。

深南电A(000037)公告,公司主营业务为电力生产销售及综合能源(850101)服务,不涉及算力业务。2025年公司营业收入主要来源仍为电力生产销售,占营业收入比重69.58%,独立储能(885921)项目占营业收入比重14.85%。公司目前生产经营状况正常,主营业务及内外部经营环境未发生重大变化。2026年,受燃料成本高企、燃气发电机组能效落后、电力市场竞争激烈等因素影响,公司仍面临较大经营压力。

江苏国信(002608)也公告澄清,公司目前未开展算电协同业务,也未参与蒙电入苏项目。

分析人士提醒投资者,对于“算电协同”,投资者需要理性区分真正有布局的公司和纯概念炒作的标的。许多根本没有算力业务布局、也不具备区位优势的电力公司,股价跟风大幅上涨,这显然偏离了产业基本面逻辑。