长期以来,A股较H股普遍存在20%至40%的溢价,但近期这一格局正被硬科技龙头率先打破,澜起科技(688008)、宁德时代(300750)、兆易创新(603986)等企业的H股相继出现对A股的溢价。这背后并非单一资金所为,而是外资长线基金、海外科技基金、南向资金及交易型资金共同推动的结果。

机构分析认为,这轮变化的本质,是全球资本对中国核心资产定价逻辑的重构——H股正从A股的“折扣替代品”转变为具备独立全球定价能力的估值平台。虽然市场普遍认为,该溢价现象难以在所有硬科技公司中普遍化,但在具备全球龙头地位、稀缺流通筹码及清晰全球竞争力的少数核心企业身上,有望演变为“小范围系统性溢价”现象。

谁在买入?多方力量共同推动

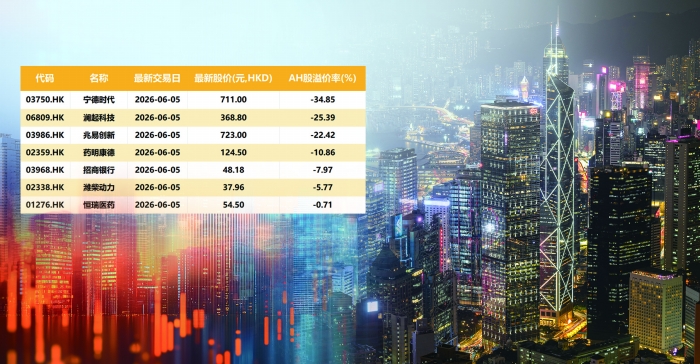

数据显示,截至6月5日收盘,共有7家公司的A股股价低于H股股价。其中,宁德时代(300750)的A股折价率为34.85%,澜起科技(688008)的A股折价率为25.39%,兆易创新(603986)的A股折价率为22.42%。今年二季度以来,宁德时代(300750)等公司的H股溢价幅度整体呈现持续扩大的趋势。

“买方不是单一资金,而是外资长线基金、海外科技基金、南向资金和部分交易型资金共同推起来的。”汇生国际资本总裁黄立冲对上海证券报记者表示。

他说,外资的构成主要包括全球长线基金、亚洲基金、科技成长基金、指数增强资金,以及部分主权基金和养老金配置资金。这些资金并非广泛配置中国股票,而是集中投向中国硬科技领域中少数能够纳入全球可比框架的核心资产。

以澜起科技(688008)为例,公司于今年2月登陆港股,IPO时国际配售获得超过37倍认购。在其引入的基石投资者中,出现了摩根大通(JPM)、瑞银(UBS)、霸菱资产、安本(Aberdeen)等外资机构的身影。这在一定程度上反映了外资机构对中国AI半导体(881121)资产的青睐。

“在这一轮行情中,南向资金也发挥了至关重要的作用。它并非简单地跟风,而是为港股科技股提供了最稀缺的资源——持续的流动性、充足的成交深度及有力的估值承接。”黄立冲称。

根据香港证监会数据,2025年港股通日均成交金额达1211亿港元,同比增长151%,占香港市场成交额的百分比由2024年的18.3%升至24.2%。

因何而贵?全球定价逻辑重构

从基本面来看,多家A、H股价格“倒挂”的公司都有一个共同的特性,即具备较强的创新能力和全球竞争力。多家机构一致认为,部分硬科技龙头在H股出现的溢价,本质上是全球资本对中国核心资产定价逻辑的一次深度重构。

惠理集团(HK0806)投资组合总监盛今对记者表示:从微观估值来看,港股对全球央行边际宽松拐点更为敏感,在DCF绝对估值模型下,美元无风险利率的变化驱动估值修复斜率系统性跑赢A股;而更深层的原因在于基本面预期的错位,当A股估值权重仍不可避免地承压于国内宏观周期(883436)波动与存量博弈时,国际长线资本已在H股定价中考虑企业的全球化业务价值。

“特别是在AI算力与新能源(850101)基建深度耦合的超级产业叙事下,国际投资者正在为这些具备跨国竞争潜力的龙头企业支付极高的全球化溢价。”盛今称。

中银全球策略(QDII-FOF)基金经理夏宜冰表示,中国多个行业的科技水平和供应链能力已处于全球领先地位,龙头企业在全球范围内都是领军者。这类公司在H股上市,更便于全球投资者参与投资与交易,加之流通股相对较少,可能共同导致了H股相对A股的溢价。

深咨协出海服务专委会主任郑磊则认为,对于具备全球竞争力和技术壁垒的中国硬科技龙头而言,H股是一个全新的、具备独立全球定价能力的估值平台。这场变革的本质,是定价权正从本土市场向全球市场转移。

机构共识:“小范围系统性溢价”可期

对于未来走势,市场主流机构形成了一定的共识:硬科技H股的溢价不会演变为所有个股的普遍现象,但有望从个别案例逐步扩散,形成一种“小范围系统性溢价”。

黄立冲认为,能持续享受H股溢价的硬科技公司,必须同时满足多个条件:全球或中国绝对龙头;行业逻辑能被外资听懂,如电池、AI服务器、半导体设备(884229)、存储接口、机器人、创新药(886015)等;H股流通盘不大,离岸筹码稀缺;公司有海外客户、海外收入或全球产业链地位;A股估值尚未把全球稀缺性完全打满。

“‘硬科技H股溢价’不会普遍化。普通科技制造公司、盈利不稳定公司、讲不清全球竞争力的公司,很难享受这个溢价。”黄立冲说。

夏宜冰也提醒,港股历史上偏硬件的个股较少,这导致两方面结果:一方面,投资人对这类产业的认知积累可能较为有限;另一方面,市场定价也缺乏充分的参考依据。当前,随着更多硬件公司赴港上市,相关研究将不断深入,投资者对这类公司的识别与比较也会更加充分。在此背景下,具备产业地位、科研实力和增长前景的公司,如果同时具备稀缺性,有望继续获得投资人的认可并享有溢价。