全球股市近期大幅下跌,核心原因在于美国非农就业数据引发美元利率波动,进而加剧了市场对流动性收紧的担忧。

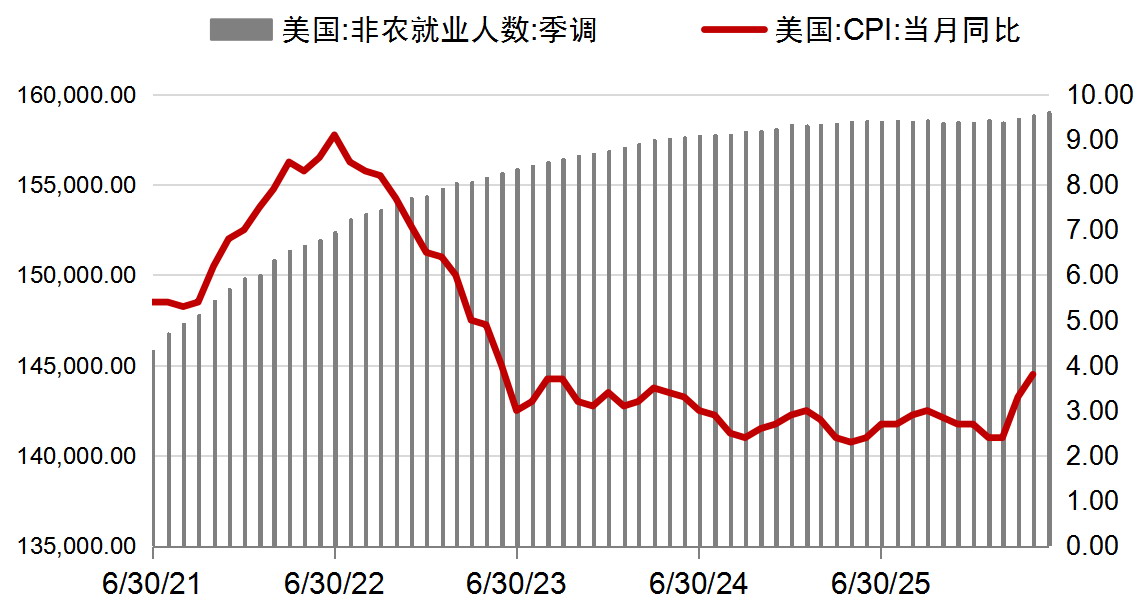

美国劳工统计局上周五公布的数据显示,5月非农就业人口新增17.2万人,几乎是市场预期8.8万人的两倍。受此影响,风险资产价格普遍大幅回调:COMEX黄金期价上周五下跌3.35%,纳斯达克100(NDX)指数下跌4.77%,标普500(SPX)指数下跌2.64%。整体来看,海外利率风险上升可能通过两个路径影响A股:一是资金面与负债端压力。美债收益率飙升正在重塑全球资金流向,市场对美联储年底前加息的预期迅速升温。美债收益率上行意味着全球无风险利率中枢上移,美元资产吸引力增强,将推动资金从新兴市场回流。其中港股因外资占比高、对流动性变化更为敏感,所受压力更为直接。二是海外科技股映射。费城半导体(SOX)指数暴跌对A股算力链形成短期情绪压制,但A股科技板块的核心独立逻辑并未被破坏。前期A股光模块与算力硬件龙头与美股AI链联动紧密,因此美股大幅下跌对A股相关板块带来一定压力。

A股本质上由流动性驱动。历史数据表明,A股每一轮大牛市均诞生于流动性充裕时期,而每一轮大熊市则对应流动性相对紧缩的阶段。笔者所讨论的流动性可分为三个层次:宏观流动性、市场流动性与结构性流动性。

第一,宏观流动性决定了市场资金池的总体规模,其核心由央行货币政策、信贷周期(883436)及货币供应量共同构成,直接影响经济体的流动性总量。例如降准降息会放宽宏观流动性,加息提准则会收紧流动性,因此宏观流动性是整个流动性体系的源头。

图为美国非农就业人数与CPI走势

第二,市场流动性决定资金的流向,具体由增量资金的来源、属性与规模决定有多少资金能够进入股市。公募基金发行、北向资金流入、两融余额变化、险资配置比例等指标,是衡量银行体系资金流入股市占比的关键。市场流动性相当于资金的“渠道”:即便水源(宏观流动性)充足,若渠道堵塞(如2018年金融去杠杆),资金也无法流入股市。

第三,结构性流动性体现为板块间资金轮动、风格切换的微观机制,决定了流动性在股市内部的分布。资金从消费板块流向科技板块、从大盘股(883417)流向小盘股、从价值板块流向成长板块等轮动现象,直接定义了市场的结构性特征。

目前全球宏观流动性相对充裕,但受美国经济波动影响,年内全球加息预期正逐步升温。外围市场方面,强劲的非农数据彻底扭转了市场此前对年内降息的乐观预判,叠加通胀韧性犹存,市场对美联储收紧货币政策的预期再度升温,利率中枢抬升的预期随之强化,风险资产估值也因此面临重新定价压力。

从后续走势来看,美联储加息幅度可能低于市场预期。一方面,新任美联储主席与白宫关系密切,其货币政策姿态往往偏向宽松;另一方面,美伊局势边际缓和,输入性通胀压力有所减弱。此外,特朗普面临中期选举压力,或对美联储货币政策施加一定影响。欧洲方面,据高盛(GS)等机构测算,欧洲央行预计将在6月和9月各加息25个基点,使存款利率升至2.5%,随后在2027年降息以回归中性水平。不过这一预测仍取决于能源(850101)价格走势及向核心通胀的传导力度。若出现新一轮能源(850101)冲击或更强的通胀效应,欧洲央行可能采取更大幅度的紧缩政策;而若能源(850101)价格回落速度加快或经济增长走弱,则可能支持其不再进一步加息。整体而言,欧洲央行的加息压力相对有限。

国内方面,5月流动性整体保持宽松,但央行引导资金面从超宽松向均衡回归的意图十分明确。5月底,央行通过加量续作1000亿元MLF、加大7天逆回购净投放力度(25日单日净投放达2570亿元,创4月以来新高),顺势从“被动收水”转向“主动补水”,稳定了市场对中长期资金面的预期,月末资金价格也再度开启下行趋势。展望6月,资金面有望延续宽松格局,但资金价格中枢或较5月小幅抬升并进一步向政策利率靠拢,逐步从“超宽松”过渡至“均衡宽松”;同时月内可能受季节性因素影响出现波动,而央行灵活的公开市场操作将成为维持流动性合理充裕的关键。

从本轮牛市的驱动逻辑来看,外围风险的影响更多体现为短期情绪映射。本轮A股牛市是由中国科创投(885413)资成果逐步兑现、AI产业快速发展等驱动的。当前A股科技板块的独立支撑逻辑依然坚实:一方面,美国芯片出口新规的加码反而强化了国产替代的紧迫性与政策确定性;另一方面,国内AI产业的资本化进程仍在加速推进。A股科技行情的内需驱动特征正持续增强,短期利率波动不会改变中长期景气趋势。此次美股调整本质上是前期拥挤交易借利空发酵进行的结构性再平衡,并非核心逻辑生变引发的系统性风险,扰动更偏向情绪层面和结构层面。因此,短期A股科技板块回调更多是情绪冲击下的表现,而非趋势性逆转。

图为A股各板块表现

应对思路上,近期的扰动并非系统性风格切换的信号,随着7月业绩预告披露期临近,景气度与业绩的变化依然是市场关注的核心因素。(作者单位:大有期货)