近日,国内物联网(885312)芯片巨头泰凌微(688591)发布了重组方案修订稿,公司拟通过发行股份及支付现金的方式向STYLISH、上海芯闪、上海颂池等26名交易对方购买其合计持有的上海磐启微电子有限公司(以下简称“磐启微”或“标的公司”)100%股权,并募集配套资金,交易价格(不含募集配套资金金额)8.5亿元。本次交易不构成重大资产重组、关联交易及重组上市。

上海磐启微电子有限公司主要从事低功耗无线物联网(885312)芯片的研发设计与销售。泰凌微(688591)称,标的公司与公司主营业务具有协同效应,本次交易旨在补齐自身在广域无线通信领域的短板,完善物联网(885312)芯片市场布局。

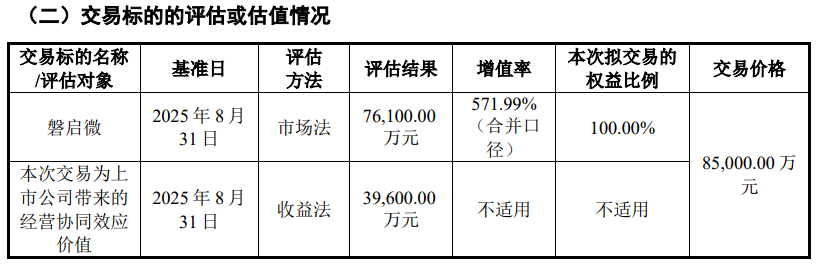

读创财经注意到,本次交易存在较高溢价。以2025年8月31日为评估基准日,磐启微100%股权的评估值为7.61亿元,较审计后合并报表归属于母公司所有者权益增值6.48亿元,增值率为571.99%。经评估,本次交易为上市公司带来的经营协同效应价值为3.96亿元。结合上述评估结果,经交易各方协商确认,本次交易价格为8.5亿元。

根据重组方案,本次交易完成后,泰凌微(688591)将确认较大金额的商誉。根据《备考审阅报告》,截至2025年末,本次交易完成后上市公司商誉为6.22亿元,占总资产、净资产的比例分别为17.98%、20.23%。泰凌微(688591)提示风险称,如果标的公司未来经营状况未达预期,将产生商誉减值的风险,从而对公司未来经营业务产生不利影响。

财务数据显示,磐启微目前的经营状况并不乐观。

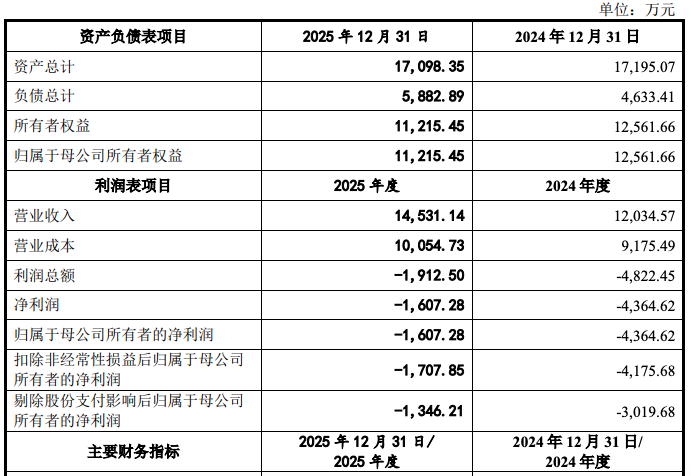

根据容诚会计师出具的《审计报告》,2024年度、2025年度,标的公司营业收入分别为1.20亿元、1.45亿元;归属于母公司所有者的净利润分别为-4364.62万元、-1607.28万元。剔除股份支付费用影响后,标的公司归属于母公司所有者的净利润分别为-3019.68万元、-1346.21万元。标的公司已连续两年出现亏损(累计亏损近6000万元),且其核心产品尚面临量增价跌困境。

值得注意的是,交易对方给出了相应的“护城河”,承诺标的公司2026年度、2027年度、2028年度累计实现的合并报表的净利润(扣除非经常性损益后归属于母公司股东的净利润)不低于1.14亿元。若选择延长业绩承诺期,则2026年度~2029年度累计实现的合并报表的净利润(扣除非经常性损益后归属于母公司股东的净利润)不低于1.52亿元。在达到约定的协同目标考核条件后,泰凌微(688591)将向业绩承诺方发行其应获得的第二期股份对价。

公开资料显示,泰凌微(688591)电子(上海)股份有限公司成立于2010年6月,是一家专业的集成电路设计企业,主要从事无线物联网(885312)系统级芯片的研发、设计及销售,专注于无线物联网(885312)芯片领域的前沿技术开发与突破。公司于2023年8月25日在上交所科创板上市。

读创财经注意到,在试图通过外延并购讲出新故事的同时,泰凌微(688591)自身的经营基本面正面临严峻考验。

2025年,公司实现营业收入10.15亿元,同比增长20.26%,相较于2024年营收增速32.69%有所放缓;2025年归母净利润为1.27亿元,同比增幅30.66%,较2024年95.71%的高增速已明显回落。

进入2026年,公司盈利能力明显承压。一季度,公司收入为2.34亿元,同比仅增长1.58%,较去年同期的42.47%增速大幅回落;归母净利润为828.81万元,同比骤降76.79%。

更令人担忧的是现金流。2026年第一季度,公司经营活动产生的现金流量净额为-3339.12万元,同比由正转负,公司称主要系人员以及采购增长带来的付款增加所致。

此外,业绩增长放缓之际,公司还遭遇了大股东国家大基金的接连减持。

2025年2月至5月期间,公司持股5%以上股东国家大基金以集中竞价的方式减持公司480万股股份,减持比例约2%,共套现1.85亿元。在2025年12月-2026年2月期间,国家大基金再次减持公司465.13万股股份,减持比例约1.93%,共套现2.04亿元。经计算,国家大基金两轮减持合计套现约3.89亿元,其持股比例下降至4.99%,不再是公司持股5%以上的股东。