相较于交易筹备初期,当前市场环境已发生一定变化,佳华科技(688051)及对手方经过多轮核心条款磋商,最终未能达成一致意

投资时间网、标点财经研究员 习羽

时隔半年,佳华科技(688051)(688051.SH)筹备许久的跨界并购计划宣告终止。

6月5日晚间,佳华科技(688051)发布公告称,终止发行股份及支付现金收购数盾信息科技股份有限公司(下称数盾科技)90%股份并募集配套资金的重大资产重组事项。公司对此表示,相较于交易筹备初期,当前市场环境已发生一定变化,交易双方经过多轮核心条款磋商,最终未能达成一致意见。

截至6月8日收盘,佳华科技(688051)股价收于28.06元/股,盘中一度跌至27.50元,创2026年以来新低。

佳华科技(688051)关于终止发行股份及支付现金购买资产并募集配套资金暨关联交易事项的公告

资料来源:公司公告

投资时间网、标点财经研究员注意到,本次重大资产重组始于2025年11月24日,佳华科技(688051)当日停牌启动并购工作,并于次月上旬披露交易预案。根据预案内容,佳华科技(688051)拟以发行股份结合现金支付的方式收购数盾科技90%股权,同时募集配套资金,资金将用于支付交易对价、补充标的公司运营资金及上市公司自身流动资金。

彼时,这场跨界并购被视作佳华科技(688051)突破发展瓶颈、完善产业布局的重要举措,而佳华科技(688051)对双方协同发展的长期价值亦寄予厚望。

公开资料显示,佳华科技(688051)长期深耕物联网(885312)、大数据与人工智能(885728)领域,构建起覆盖感知层、平台层、应用层的全产业链服务体系,核心业务聚焦智慧环保、智慧城市、智慧双碳等赛道,主要为政企及各类企业客户提供大数据软硬件产品与一体化数字化解决方案。

公司业务多集中于传统数字化基建与数据运营服务,在大规模数据体系的安全建设领域存在明显短板,叠加地方财政承压、行业竞争加剧等因素,公司近年来经营业绩持续承压。

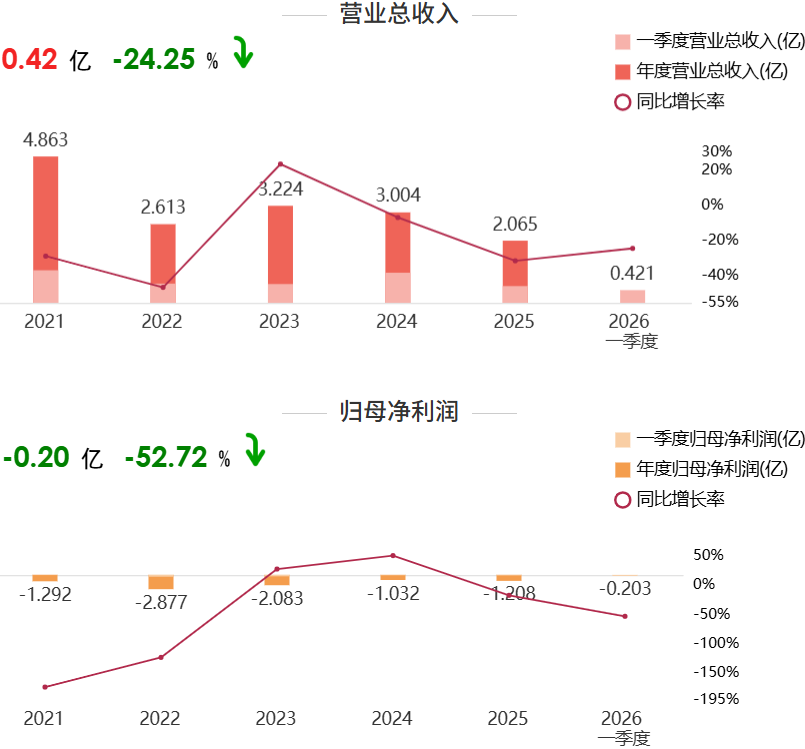

财报数据显示,佳华科技(688051)2021年营收达到4.86亿元,创近五年峰值。但2025年营收回落至2.07亿元,较峰值近乎腰斩。与此同时,公司盈利状况更为严峻,2021至2025年归母净利润累计亏损达8.49亿元,且现金流波动加剧,整体经营风险持续攀升。

佳华科技近年业绩情况

数据来源:公司财报

从标的资产来看,数盾科技与佳华科技(688051)具备极强的业务互补性与赛道适配性。作为国家级专精特新(885929)重点小巨人企业、工信部认定首批商用密码硬科技潜力企业,数盾科技深耕商用密码技术与数据安全(885942)解决方案领域,牵头并深度参与多项国家及行业密码标准制定,拥有成熟完备的信息安全产品与服务体系。

佳华科技(688051)也寄望通过本次并购补齐业务短板、完善数字化服务链条,切入数据安全(885942)赛道,以此扩充资产规模、扭转传统业务增长颓势,提升整体核心竞争力。

不过这家看似匹配度极高的标的,本身存在不少经营隐患。公告显示,数盾科技2024年营收达3.84亿元,规模超过同期佳华科技(688051),且整体保持盈利,但业务高度依赖政企、大型国企专项采购,客户与赛道集中度偏高,业绩易受政策、招标及预算节奏影响,季节性波动明显,长期经营稳定性存疑。

与此同时,公司股权结构高度分散,交易对手包含实控人朱云在内的数十名股东,各方诉求差异较大,大幅增加了磋商与谈判难度,成为并购推进的隐性阻碍。

值得关注的是,本次交易仅披露发行底价,未披露标的估值、交易对价、溢价率及业绩承诺;直至重组终止,相关审计、评估工作仍未完成。

业内分析认为,2025年末至2026年上半年,A股信创(886013)、网络安全板块估值持续回调,行业估值中枢明显下移。若按筹划初期的预期估值,在行业估值中枢下移的背景下,标的估值压力显著、溢价空间受限,与当下市场环境匹配度下降;而下调价格又难以契合全体股东的心理预期,双方在估值等核心条款上始终未能达成共识,成为并购停滞的关键原因。

另外,佳华科技(688051)擅长物联网(885312)数据采集与场景化落地,主打终端数字化服务。而数盾科技聚焦底层商用密码研发,深耕基础安全领域。自2025年11月底启动尽调到2026年6月宣告终止,近半年的多轮磋商最终未能化解各项分歧。此次交易终止后,佳华科技(688051)又将谋划怎样的发展布局?