据港交所6月17日披露,江苏博迁新材(605376)料股份有限公司(简称:博迁新材(605376),605376.SH)递表港交所主板,国泰君安国际(HK1788)为其独家保荐人。

公司简介

据招股书,该公司是全球知名的电子级金属粉体材料供应商,专注于高端金属粉体材料的研发、生产及销售,依托自主开发的以PVD为核心的技术平台,为多层陶瓷电容器(MLCC)、低银化及无银化光伏电极材料、固态电池(886032)负极材料及其他电子(881123)元器件制造商提供核心金属粉体材料。

凭借多年来在高端金属粉体材料方面的技术积累,该公司已成为电子元器件产业链中的重要材料供应商之一,打破了海外企业在高端MLCC用镍粉领域的长期垄断,根据沙利文报告,以2025年收入计实现全球领先,以2025年收入计,在MLCC镍粉全球供应商中,公司2025年市场份额约为11.0%,位居全球第二,在高端电子金属粉末领域建立了较强的技术及产业化能力。

该公司的产品主要包括镍基产品、铜基产品、银粉及合金粉等金属粉体材料,广泛应用于消费电子(881124)、汽车电子(885545)、工业自动化、人工智能(885728)(AI)、光伏新能源(850101)、半导体(881121)封装等领域。其中,镍粉主要用于MLCC电极材料,是电子元器件制造过程中的关键原材料;铜粉及银包铜粉可广泛应用于光伏低银╱无银化领域,可显著降低光伏电池生产成本。电子设备向小型化、高性能及高可靠性方向发展。该演变趋势推动了AI服务器、高端消费电子(881124)、新能源汽车(885431)及光伏等行业对高端金属粉末材料不断增长的需求及更高的性能要求。

财务资料

收入

2023年、2024年、2025年,该公司收入分别约为6.89亿元、9.45亿元、11.52亿元人民币。

利润

2023年、2024年、2025年,该公司年内利润分别约为-3231.1万元、8747.5万元、2.19亿元人民币。

行业概览

电子金属粉末是通过精密制造工艺生产的高纯度金属或合金粉末,专为电子行业的关键功能应用而设计。其具有严格控制的粒径分布和较高的球形度,能够满足高频和高密度电子器件的严格性能要求。

2021年全球电子金属粉末市场规模为人民币1,392亿元,2025年为人民币2,853亿元,2021年至2025年的复合年增长率为19.6%。受电子、汽车、航空航天及先进制造(883433)业领域需求增长,以及高性能和增材制造应用日益普及的推动,预估至2035年,市场规模将达人民币13,329亿元,2025年至2035年的复合年增长率为16.7%。

电子金属粉末的产业价值链由上游供应商、中游粉末制造商及下游应用组成。上游供应商提供金属原料、化工(850102)辅料(884131)、工业气体及生产设备。中游制造商生产纯金属粉末、用于银替代的复合粉末以及合金粉末。在下游层面,这些粉末首先用于电子元器件及功能材料,如MLCC、电感器、功率磁性元件(881270)、半导体(881121)封装及锂电池(884309),进而整合至终端应用系统,尤其是AI服务器及高性能计算,以及消费电子(881124)、光伏及新能源(850101)、新能源汽车(885431)等领域。

2021年按收入计算的市场规模达到约人民币57亿元,到2025年将增至人民币78亿元,复合年增长率为8.4%。预计市场将迎来进一步增长,主要驱动力包括AI基础设施的指数级增长、高性能计算的快速扩张,以及电动汽车领域需求的不断增加。预计到2035年,市场规模将达到人民币256亿元,2025年至2035年的复合年增长率将加速至12.5%。

董事会资料

该公司的董事会目前由十名董事组成,包括六名执行董事及四名独立非执行董事。该公司的董事任期为三年,并可根据该公司的组织章程细则及适用的中国法律进行重选及╱或重新委任。

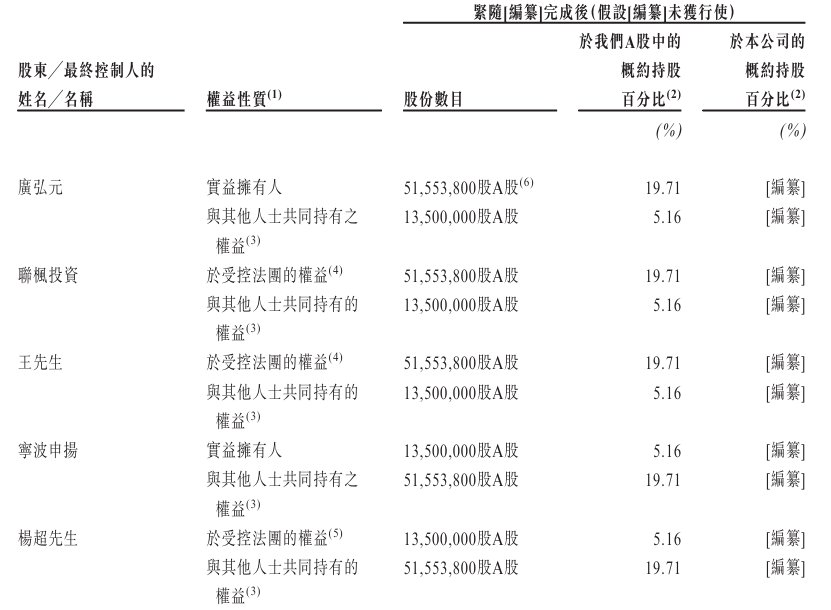

股权架构

2016年1月,广弘元、宁波申扬及王先生订立一致行动协议。根据该协议,各方同意就本公司的经营及管理采取一致行动,并于股东会及董事会会议上使其投票与王先生保持一致。

广弘元为一家于中国成立的有限合伙企业,其普通合伙人为联枫投资,持有其中1.60%的合伙权益。王先生为联枫投资的唯一股东。宁波申扬为一家有限合伙企业,其普通合伙人为广新纳米的财务经理杨超先生,持有其中1.97%的合伙权益。

广弘元、联枫投资、王先生、宁波申扬及杨超先生将构成公司于《上市规则》项下的单一最大股东集团。

中介团队

独家保荐人:国泰君安融资有限公司;

法律顾问:中伦律师事务所有限法律责任合伙、中伦律师事务所、D&ALLC;

独家保荐人的法律顾问:竞天公诚律师事务所有限法律责任合伙、竞天公诚律师事务所;

申报会计师及核数师:德勤 关黄陈方会计师行;

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司;

合规顾问:国泰君安(603977)融资有限公司。