6月22日(周一),A股三大指数集体收涨。截至收盘,上证指数(1A0001)报4163.10点,上涨1.78%;深证成指(399001)报16372.50点,上涨2.13%;创业板指(399006)报4359.39点,上涨2.52%。沪深京三市合计成交额达3.76万亿元,较前一交易日增加4304亿元,个股涨多跌少,全市场2916只个股上涨,2464只个股下跌。

对此,金百临咨询分析师卢娜在接受《证券日报》记者采访时表示:“今日A股市场呈现风格均衡特征,大金融等低估值板块与AI新材料等高成长方向同步上涨,改变了以往两者此消彼长的局面;这主要得益于增量资金入场以及半年报披露窗口临近,促使市场更加关注业绩与估值的匹配度。”

从资金流向看,主力资金主要流入顺周期(883436)权重板块。数据显示,在申万一级行业中,有色金属(1B0819)、非银金融、电力设备、基础化工(850102)板块获主力资金净流入居前,分别净流入274.25亿元、200.77亿元、193.84亿元和166.32亿元;与此同时,电子、机械设备、汽车板块则遭遇主力资金净流出,金额分别为107.81亿元、68.54亿元、23.43亿元。

板块表现与资金流向形成高度共振。具体来看,非银金融、有色金属(1B0819)、基础化工(850102)和电力设备分别上涨6.84%、4.67%、4.17%和3.39%;而美容护理(881182)、综合和汽车板块则出现回调,跌幅分别为1.33%、1.01%、0.92%。

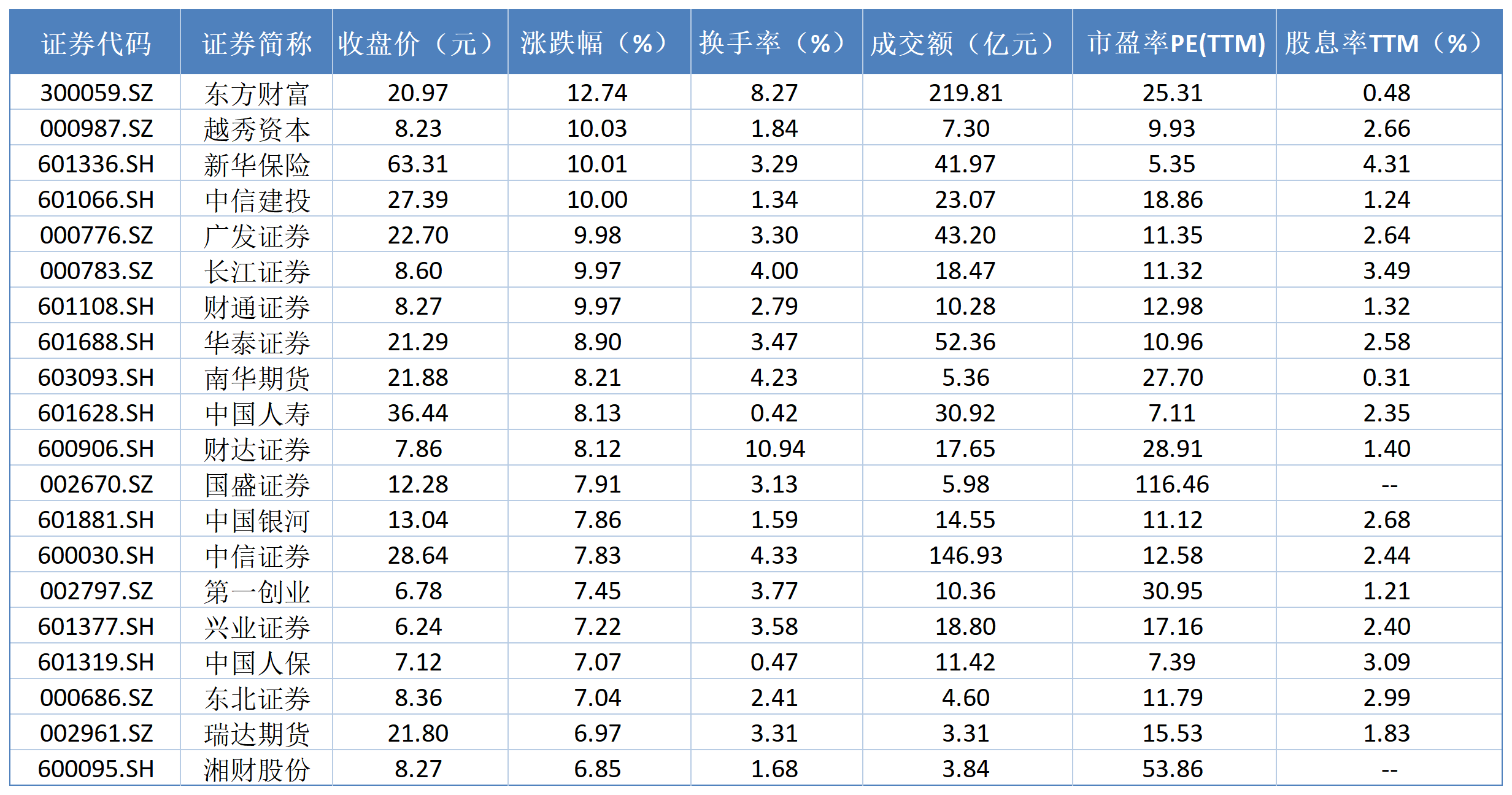

今日非银金融板块表现活跃,板块内越秀资本(000987)、新华保险(HK1336)、中信建投(601066)等6只个股涨停。消息面上,陆家嘴(600663)金融论坛释放多重政策利好:科创板第五套标准扩容至AI、创业板加大新型消费(883434)支持、港股公司回A再融资、主动ETF落地、商业不动产REITs试点启动,简化ODI(对外投资)并发放新一批QDII(合格境内机构投资者)额度。国泰海通(HK2611)证券认为,政策将对券商投融资两端产生显著影响,直接带动资管与财富管理业务扩容,夯实行业经营稳定性。东海证券指出,在严监管背景下,高质量发展将成为资本市场长远发展的核心驱动力,建议把握并购重组、高“含财率”、ROE(净资产收益率)提升三条逻辑主线,重点关注资本实力雄厚、经营稳健的大型券商。此外,国联民生(601456)证券强调,经济稳增长政策加码有望改善权益市场情绪,非银作为顺周期(883436)板块将充分受益;叠加房地产(881153)等重点领域风险化解,市场对非银板块资产质量的担忧有望缓解,进一步利好估值修复。

表:申万一级非银金融板块6月22日涨幅居前的个股一览

展望后市,星石投资副总经理方磊对《证券日报》记者表示:“短期市场情绪有望修复,成长板块仍是重要驱动力;中期来看,人工智能(885728)产业趋势未减,需关注业绩确定性较强、估值合理的细分领域,同时部分传统核心资产也具备中长期配置价值。”