在聚氨酯(884039)行业深耕多年的华峰化学(002064)(002064.SZ),近期再度将目光投向控股股东旗下的两块核心资产。

6月6日,华峰化学(002064)公告重启对浙江华峰合成树脂(884212)有限公司(简称“华峰合成树脂(884212)”)和浙江华峰热塑性聚氨酯(884039)有限公司(简称“华峰热塑”)100%股权的收购。2025年4月,曾因标的估值5倍超高溢价,且实控人在并购前对标的突击分红20亿元,上述收购方案最终被中小股东全票否决。

作为全球氨纶(884045)龙头、基本面稳健的行业巨头,重启关联收购,能够补齐华峰化学(002064)聚氨酯(884039)下游产业链短板。但超高估值,突击分红引发的高杠杆率在本次交易预案并未得到实质解决。

此外,时代商业研究院发现:2025年,华峰合成树脂(884212)和华峰热塑净资产收益率(ROE)高达42.78%和61.13%,远超可比上市公司同行。超高ROE主要由高杠杆率和净利率推动。

参考华峰合成树脂(884212)和华峰热塑所处行业环境、产品布局以及高净利率现象无法用直观逻辑显示。

此外,并购标的之间存在大额关联交易,若纳入上市公司合并报表,或将导致部分利润折损。因此,评估报告依照收益法得出标的公司评估值,并在此基础上简单相加得到资产包估值,在逻辑上缺乏合理性。

6月17日,就此次并购的投资逻辑、方案优化思路以及重组后的经营成长预期等问题,时代商业研究院向华峰化学(002064)发函。其工作人员在邮件中回复称,目前公司重组还处在预案阶段,很多细节都还没有最终确定。

增长空间有限,产业链整合有必要性

华峰化学(002064)是全球聚氨酯(884039)产业链的核心企业,主营氨纶(884045)纤维、聚氨酯(884039)原液、己二酸等产品。

2021年行业周期(883436)见顶后,氨纶(884045)、己二酸赛道持续产能过剩,行业景气度持续下行。至2025年,氨纶(884045)多数企业陷入亏损、落后产能加速出清。

2021—2024年,国内己二酸产能从275万吨/年大幅扩张至402万吨/年,供给过剩格局持续加剧,行业加工价差长期处于低位。2025年无新增产能,龙头自律减产带动盈利回暖。

华峰化学(002064)的业务经营和财务保持稳健,有较强抗周期(883436)性和抗风险能力。

近年来,华峰化学(002064)的营收、毛利率整体波动下行。2025年,该公司营业收入242亿元,毛利率13.2%。但依托规模化优势、一体化产业链与精细化成本管控,该公司经营韧性显著,在行业底部阶段仍维持较高开工率与正向盈利,全年经营性净现金流达37.4亿元。

2026年以来,得益于氨纶(884045)、己二酸产品价格底部回升,华峰化学(002064)业绩大幅修复,产品量价齐升、库存低位,主营业务毛利率上升至18.46%,归母净利润同比增长32.58%。在行业新增产能有限、格局持续优化的背景下,产业链景气度有望持续修复。

尽管基本面稳健,但华峰化学(002064)核心业务已进入成熟期。目前,华峰化学(002064)的氨纶(884045)产能位列全球第二、中国第一;聚氨酯(884039)原液和己二酸产量均位列全球第一,主营业务进一步增长的空间有限。

此次华峰化学(002064)拟收购华峰合成树脂(884212)、华峰热塑,旨在加强产业链一体化优势。华峰合成树脂(884212)的弱周期(883436)性,也能加强上市公司盈利的稳定性。

标的资产ROE较高,“高净利率+高负债”模式存疑

2025年,华峰合成树脂(884212)和华峰热塑的ROE远超可比上市公司同行,分别为42.78%和61.13%,但是这些超高的ROE主要由其高杠杆经营模式和高净利率导致。

并购前突击分红20亿元,是财务杠杆高企首要原因。2023年,华峰合成树脂(884212)和华峰化学(002064)资产负债率分别为60.5%和71.4%,聚氨酯(884039)行业负债率普遍在60%左右,虽有偏高,但总体可控。

2024年,华峰合成树脂(884212)分红15.56亿元,华峰热塑分红4.6亿元,带动资产负债率分别飙升至75.7%和85.2%,平均升高15个点左右。

相比之下,汇得科技(603192)的主业同为革用PU树脂,其资产负债率仅为30.65%。而一般情况下,企业高杠杆对应高利息支出,对净利率形成压制,“高净利率+高负债”模式存在天然相悖。

华峰合成树脂(884212)和华峰热塑所处行业发展成熟,不存在较高壁垒。在高杠杆的情况下,上述标的企业净利率水平均显著高于可比同行,时代商业研究院将重点分析高净利率的合理性。

首先是华峰合成树脂(884212),该公司主营革用聚氨酯(884039)树脂,其上游原材料主要以聚酯多元醇、DMF、己二酸为主,下游应用覆盖合成革、家居(MHO)、鞋材等刚需领域。2025年华峰合成树脂(884212)净利率11.2%,高于可比同行汇得科技(603192)3.3%的净利率。2024年,华峰合成树脂(884212)毛利率21.75%,汇得科技(603192)毛利率仅为15.23%。

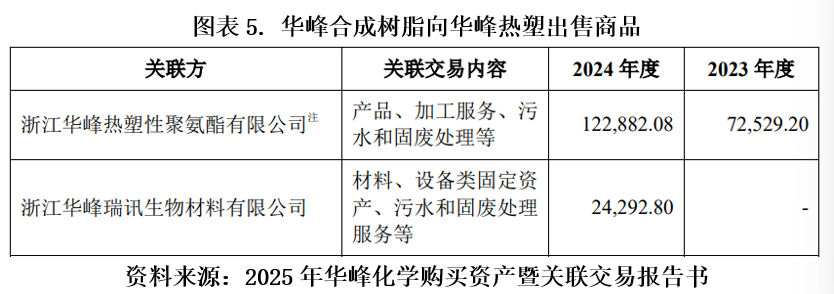

华峰合成树脂(884212)与华峰体系关联交易规模较大,2024年,华峰合成树脂(884212)超36%原材料通过内部采购获得,对应采购金额近14亿元。华峰合成树脂(884212)对华峰体系的销售收入(净额)为3.73亿元,占比11.5%。

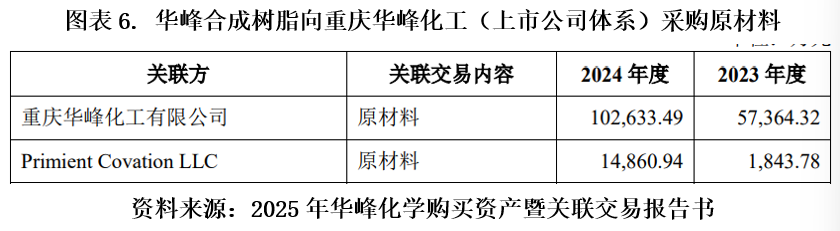

进一步发现,并购标的之间存在明显的上下游关系(见图表5和图表6),产业链条体系为“重庆华峰化工(850102)→华峰合成树脂(884212)→华峰热塑”。具体看,华峰合成树脂(884212)向华峰热塑销售金额12.3亿元,向重庆华峰化工(850102)(上市主体子公司)采购金额10.26亿元,销售毛利2.04亿元,对应毛利率为16.58%。

这也意味着,若华峰化学(002064)成功完成并购,并购标的业绩在合并报表层面需要打折扣。2024年,华峰合成树脂(884212)的毛利总额约5.5亿元,对华峰热塑产生的销售毛利2.04亿元,即华峰合成树脂(884212)毛利中有37%出自对华峰热塑的销售,这部分收入在纳入合并报表时,将出现部分折损。

2025年,华峰合成树脂(884212)、华峰热塑合计净利润5.45亿元,占华峰化学(002064)全年利润比重接近30%,结合上述两家公司的存货状态,合并层面利润增厚很可能小于4.5亿元。

此外,华峰化学(002064)提供的项目评估报告,是依照收益法计算得到的评估值,单项目评估值逻辑上是成立的。但如果把两个标的评估值简单相加作为资产包评估价值,这种做法就缺乏合理性。

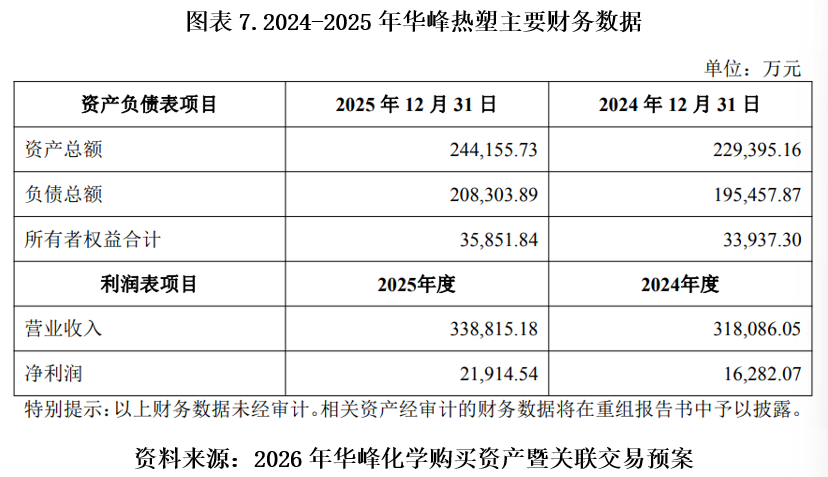

华峰热塑也面临同样的问题。2025年,该公司净利率为6.46%,明显高于TPU上市企业美瑞新材(300848)(3.94%)。从公告看,华峰热塑TPU下游主要是鞋材、电子、运动器具、机械设备。可以得出,中低端通用TPU是华峰热塑主营业务的基本盘,而美瑞新材(300848)作为唯一上市的TPU龙头,在特种TPU布局上存在差异化优势,理论上其盈利能力应更具备优势。

从中长期来看,两家并购标的的业绩可持续性也存在压力。合成革行业下行趋势未改,TPU终端需求仍在增长,但行业整体的盈利能力却在持续退化。万华化学(600309)等巨头挤压市场空间,上述两家公司的盈利能力持续性存疑。

重启并购叠加高位减持再起争议

华峰化学(002064)首次并购出现的争议,在此次方案中并未得到解决。

一是评估增值近500%,并购标的PE约11.88倍,对标2024年化工(850102)行业15倍PE,看似合理。但是,并购标的PB约6倍,显著高于化工(850102)行业并购2~3倍的常规区间。本次交易预案并未给到评估值。

二是并购前夕上述两家公司合计分红 20 亿元,大幅压低账面净资产,推高资产负债率至75%以上。2025年标的资产负债率虽有回落,但仍高于70%的水平。

2026年6月6日,华峰化学(002064)再度发布预案,本次发行股份定价为8.55元/股,较前次6.14元/股大幅提升39%,一定程度降低对中小股东股权的稀释比例。

但是,此次收购预案披露前一个月,实控人家族高位减持套现3.88亿元,减持均价显著高于本次发行价。

核心结论

从产业角度,华峰化学(002064)的主业氨纶(884045)、己二酸产能过剩、增长见顶,收购华峰合成树脂(884212)、华峰热塑可完善聚氨酯(884039)下游一体化布局,平抑周期(883436)波动,具备一定整合逻辑。

但产业价值无法抵消本次交易的诸多瑕疵。标的近500%的超高增值、远超行业水平的PB估值,叠加并购前大额突击分红、实控人家族高位减持等操作,让利益输送争议难以消解。此外,两家并购标的高杠杆的经营模式,盈利能力显著高于可比同行,缺乏直观的逻辑解释,其业绩可持续性存疑。公司与中小股东之间的博弈或将持续,高溢价收购方案不仅难以助力企业二次成长,反而会拖累公司长期估值与发展口碑。