近日,伯特利(603596)(603596.SH)正式向香港联交所主板递交H股上市申请,由中金公司(601995)担任独家保荐人,拟冲刺“A+H”两地上市格局。截至2026年6月23日,伯特利(603596)(603596.SH)股价收于26.5元,总市值约232亿元人民币。

公司此次上市正值国内车市整体承压,行业增长动能明显转弱。从竞争格局来看,伯特利(603596)在细分赛道已建立起显著的领先优势:2025年其EPB及线控制动系统市场份额均居中国品牌第一,分别达14.2%和8.6%。与此同时,公司正依托车规级技术积累向具身机器人领域延伸,试图在汽车主业之外开辟第二增长曲线,这一跨界布局有望成为本次H股上市进程中颇具想象空间的新看点。

营收突破百亿大关财务韧性承压

公开信息显示,自2004年成立以来,伯特利(603596)专注于汽车智能底盘系统的研发、制造及提供,构建了涵盖汽车制动系统(X轴)、转向系统(Y轴)、悬架系统(Z轴)到智能驾驶系统的核心技术全栈自研能力,具备自主研发、匹配验证到大规模生产的端到端能力。

在产品矩阵上,伯特利(603596)形成了梯次分明的业务结构,覆盖机械制动(盘式制动器、轻量化底盘件)、智能电控(EPB、WCBS、EMB、EPS、ADAS、ESC)及机械转向(管柱、中间轴、转向器)三大板块。

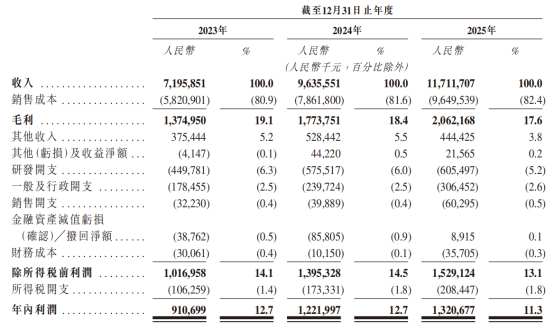

财务表现方面,公司在2023年至2025年间展现出强劲的扩张势头,收入分别为71.96亿、96.36亿、117.12亿元(单位为人民币,下同),毛利分别为13.75亿、17.74亿、20.62亿元,年内利润亦同步走高,分别为9.11亿、12.22亿、13.21亿元。

其中,2025年营收同比增幅达21.55%,净利润同比增长8.08%,显示出规模效应的持续释放。

从收入构成来看,2025年智能电控产品以58.26亿元的营收和49.7%的占比成为公司第一大收入来源,机械制动产品营收51.45亿元,占比43.9%,二者平分秋色。机械转向产品目前占比相对较小,预示着未来存在较大的增量空间。

尽管账面盈利尚可,但2025年公司资产负债率持续攀升达51.29%,不仅高于上年同期的45.72%,也显著超过行业均值39.71%。考虑到2025年7月公司刚完成28.02亿元的大额可转债融资,且一年内密集推进A股可转债与港股IPO,可见对资本融资的迫切需求。

产能端同样呈现出冷热不均的结构性矛盾。一方面,成熟产品电子驻车制动系统(EPB)产能利用率年均超过85%,旺季甚至高达95%以上,扩产需求迫在眉睫;另一方面,线控制动系统(WCBS)虽被视为未来增长的核心引擎,但目前产能利用率仅在60%上下徘徊,新建产线存在大量闲置。

客户结构的过度集中进一步放大了经营风险。2023年至2025年,前五大客户收入占比分别高达72.9%、76.0%和74.4%,其中第一大客户奇瑞系的贡献占比分别为38.7%、45.1%和39%。从具体金额来看,2023年与奇瑞集团交易收入为27.83亿元,2024年激增至43.49亿元,2025年与奇瑞汽车(HK9973)的交易额达45.72亿元。奇瑞科技同时持有公司14.56%的股份,这种深度绑定的股权关联虽然带来了稳定的订单,但也使得伯特利(603596)的业绩高度依赖于单一车企的产销节奏,若后者市场表现波动或采购策略调整,冲击将直接传导至伯特利(603596)的财务端。

据智通财经APP了解,面对上述挑战,伯特利(603596)近年来亦在积极通过投资并购完善自身业务版图。2026年6月,公司完成对豫北转向50.9727%股权的收购,交易对价约11.21亿元。公开资料显示,豫北转向自2021年起在国内转向器市场已占据约20%的份额,2025年实现营收32.09亿元、净利润约1.57亿元。伯特利(603596)官方表示,此次整合旨在丰富汽车安全系统产品线、增强客户服务能力并直接增厚盈利。

汽车终端消费需求遇冷具身智能或成新增长点?

2026年一季度,尽管以旧换新补贴等利好政策持续,但市场宏观内需仍然偏弱,部分由于2025年汽车厂商的大幅折扣与政策激励已提前透支消费(883434)需求。

乘联会数据显示,今年前五个月乘用车(884099)零售销量仅为709.9万辆,同比大幅下降19.5%,降幅较一季度的-17.4%持续扩大,与2025年全年3.8%的正增长形成鲜明反差;5月单月零售销量152.8万辆,创下近四年来同月最低值,同比跌幅达22.3%。分动力类型看,除纯电新能源(850101)乘用车(884099)勉强维持3.9%的增长外,插电混动与增程式车型销量均出现超过23%的负增长,反映出新能源(850101)市场内部的结构性分化。

业绩方面,2026年第一季度,伯特利(603596)同样表现不佳,营业收入26.74亿元,同比仅增长1.38%;归属于上市公司股东的净利润则为2.69亿元,同比下降0.64%;扣非净利润2.54亿元,同比降幅扩大至4.48%。环比来看,营收较2025年四季度骤降26.87%,归母净利润环比跌幅高达35.72%。

与内需疲软形成鲜明对比的是出口市场的爆发式增长。今年前五个月乘用车(884099)出口量达340万辆,同比增速高达67.7%,出口占总销量的比重已达47.4%;5月单月出口78.9万辆,同比增长74.7%,当月出口占比突破51.6%,单月出口销量已超过乘用车(884099)内销量。

汽车底盘系统是整车操控、行驶、制动与安全的核心载体,涵盖悬架、转向、制动、传动、底盘结构件、精密连接件等多元部件,其制造水平直接决定车辆的稳定性、安全性与驾乘质感。底盘部件对生产企业的核心技术、工艺精度、模具开发能力、产能规模、品控体系、客户配套能力、经营实力均构成严苛考验,行业进入壁垒较高。

在这一高壁垒赛道中,伯特利(603596)已建立起显著的市场竞争优势。根据弗若斯特沙利文的资料,公司是中国品牌中少数能够提供底盘XYZ轴全系解决方案并实现系统级整合的供应商之一,同时也是最早一批实现核心智能底盘技术大规模生产和平台化布局的本土企业。

从历史成绩来看,伯特利(603596)的行业先驱地位突出:公司是中国品牌首家及全球第二家实现EPB量产的供应商;全球率先实现双控EPB系统量产的供应商;中国品牌首家实现电子稳定控制系统(ESC)量产的供应商;中国品牌首家推出并量产One-Box(BOX)线控制动的供应商;中国品牌首家实现具备制动冗余功能的One-Box(BOX)线控制动系统量产的供应商;全球首家实现全干式电子机械制动系统(EMB)技术突破并量产的供应商;更是全球首家为EMB线控制动系统获得最高安全等级证书(汽车安全完整性等级D级)的供应商。一系列"首创"标签,验证了公司的技术研发实力与行业内的深厚底蕴。

据智通财经APP了解,2025年,按收入计,伯特利(603596)在中国电子驻车制动系统(EPB)及线控制动系统(BbW)市场的中国品牌供应商中均排名第一,市占率分别为14.2%和8.6%。中国EPB市场前五大供应商合计市占率达71.6%,市场集中度较高,伯特利(603596)位列全市场第三;在线控制动市场,前五大供应商合计占据66.1%的份额,伯特利(603596)位列全市场第二;在轻量化转向节领域,公司亦以9.2%的市占率位列中国市场第五、中国品牌第一。

更具想象空间的在于,伯特利(603596)正凭借车规级技术积累向具身机器人赛道延伸。弗若斯特沙利文指出,汽车智能底盘系统与具身机器人的核心技术高度同源,存在显著的产业协同效应。业内人士亦强调,具身机器人与汽车产业技术同源、供应链互通、应用场景融合,具有极高的协同发展潜力,汽车零部件企业可依托车端客户优势快速切入机器人供应链。

当前,人形机器人(886069)产业正从实验室验证走向商业化落地的关键转折期。而传统汽车市场存量博弈日趋激烈、行业盈利空间被持续压缩,使得人形机器人(886069)日益被众多车企视为开辟新增长曲线的战略方向。

海外方面,特斯拉(TSLA)改造工厂专攻机器人量产,投入超250亿美元深耕芯片、算力集群及机器人工厂;国内方面,据不完全统计,截至2026年4月,已有长安、上汽(600104)、小鹏(HK9868)、广汽(HK2238)、奇瑞等多家主流车企通过自研、合资、孵化等方式入局具身智能赛道。

在这一产业大潮中,伯特利(603596)于2025年已启动具身机器人核心部件(电机、丝杆、关节模组)的研发,试图在既有主业之外找到第二增长极。然而,客观而言,在部分整车企业已实现机器人产品商业化量产甚至批量交付的背景下,伯特利(603596)的机器人业务仍处于核心部件研发的早期阶段,产业化进度与行业先行者相比存在一定差距。这也意味着,公司在后续资源配置的倾斜力度以及从研发到量产转化的推进效率,将直接决定其能否在这一新兴赛道上迎头赶上并形成实质性贡献。

整体来看,伯特利(603596)此次赴港上市,其基本面亮点清晰:多个细分赛道稳坐头把交椅,技术护城河深厚,在2026年完成对豫北转向的收购后业务版图进一步完善,持续增长的业绩亦验证了其规模化扩张能力。

然而,公司业绩在2026年一季度有所下滑,单一客户依赖度较高,且机器人业务虽具想象空间,但尚处早期研发阶段,短期内难以贡献实质收入。公司能否凭借本次港股IPO募资催化长期估值上行,尚待时间检验。