今日,A股整体小幅震荡,科创综指(1B0680)在创出历史新高后逐级回落调整,上证指数(1A0001)红绿之间转换多次,深证成指(399001)、创业板指(399006)、北证50等小幅下跌。下跌个股远多于上涨个股,成交呈放大趋势。

盘面上,医药生物(SVA)、保险、半导体(881121)、酿酒等板块涨幅居前,玻璃玻纤(884059)、非金属材料(881167)、消费电子(881124)、新型烟草(885851)等板块跌幅居前。

医药生物获主力资金追捧

医药生物(SVA)股早间全线大涨,生物制品(881142)、化学制药(881140)、医疗服务(881175)、减肥药(886051)的多个细分板块指数飙升逾6%。佰仁医疗(688198)、万邦医药(301520)、广生堂(300436)、舒泰神(300204)等多股20%涨停,太龙药业(600222)(600222)开盘仅约3分钟垂直涨停,济民健康(603222)也仅约6分钟直线封板,新赣江、益方生物(688382)等批量涨停或涨超10%。

数据显示,截至午间收盘,医药生物(SVA)行业获得逾144亿元主力资金净流入,位居申万一级行业之首。其中恒瑞医药(HK1276)获得逾15亿元净流入,药明康德(603259)、广生堂(300436)、康龙化成(HK3759)、荣昌生物(HK9995)等均获得超亿元净流入。

消息面,商务部、发改委、财政部日前联合印发《利用外资固稳促优行动方案》强调,将抓紧研究出台药品分段生产实施细则,便利境外药品上市许可持有人开展生物制品(881142)、化学药品跨境分段生产。抓紧研究报批进一步扩大生物技术、外商独资医院(884301)领域开放试点区域范围。

《行动方案》还明确,支持保险公司将更多创新药(886015)械纳入商业保险保障范围,持续鼓励优质创新药(886015)械进入我国市场。搭建行(601939)业协作平台,便利外资企业生产的药品进入药品零售渠道。

此外,我国创新药(886015)发展飞速。据医药魔方数据,2026年一季度中国相关创新药(886015)交易总额已达614亿美元,约占全球医药交易总金额的70%,已超过2024年全年总和,市场预计2026全年将突破1500亿美元大关。

中泰证券(600918)表示,上市公司回购、估值历史底部、创新政策持续加码三重底部支撑明确。7至8月中报业绩窗口期,具备超预期临床或BD数据的龙头公司将走出独立修复行情。

半导体再度密集涨价

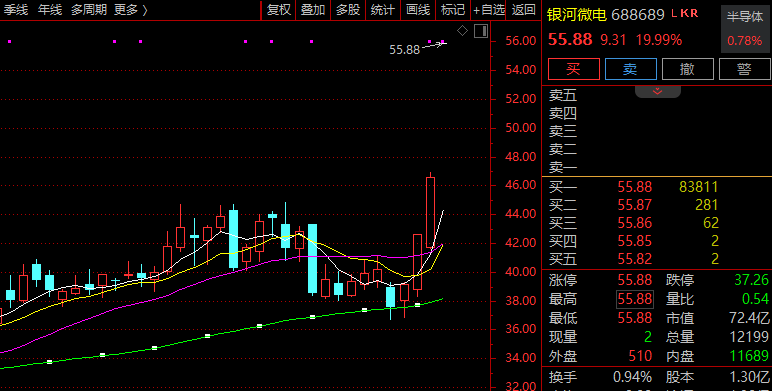

半导体(881121)概念股早间高开高走,板块指数再创历史新高,6月以来累计大涨约28%,今年以来更是飙升约90%。银河微电(688689)20%一字涨停,有研硅(688432)、神工股份(688233)、华亚智能(003043)等涨停或涨超10%。

据不完全统计,全球范围内已有接近20家主营模拟芯片、功率半导体(881121)厂商官宣7月1日将产品价格上调,本次调价覆盖电源管理IC、信号链芯片、MOSFET、隔离驱动、车规功率器件等全赛道主流料号,这也是今年规模最大的一轮集体调价。

村田宣布自7月1日起,对AI及车规相关MLCC产品上调价格,涨幅在10%—40%之间。此前,2026年4月1日,村田已就AI服务器专用高容MLCC及高端车规MLCC价格进行调整,涨幅为 15%—35% ;

IC设计龙头联发科近日向客户发出调价通知,预告自 2026年7月1日 起上调部分芯片产品价格。 联发科表示,由于零部件短缺、产能受限、供应商交付期拉长以及物料与物流成本上升,整体供应成本大幅增加,公司必须重新调整价格体系。

德州仪器(TXN)7月1日 起对全线产品进行价格调整,这是其过去一年内 第三次 提价。英飞凌也宣布 2026年年内第二次提价 ,新价格将于 7月1日 正式生效。

西南证券(600369)判断,功率半导体(881121)行业供需紧张的情况最快要到明年甚至明年下半年才能缓解。多数新产能预计在2026年底或2027年后才会释放,供给扩张速度显著滞后于需求增速。在供需两端多重因素的共同作用下,功率半导体(881121)行业的紧张格局短期内难以缓解,行业景气度至少延续至2027年。