上证报中国证券网讯(记者李五强)锂电材料行业景气度持续,电解液“一哥”天赐材料(002709)交出优秀的半年度成绩单。

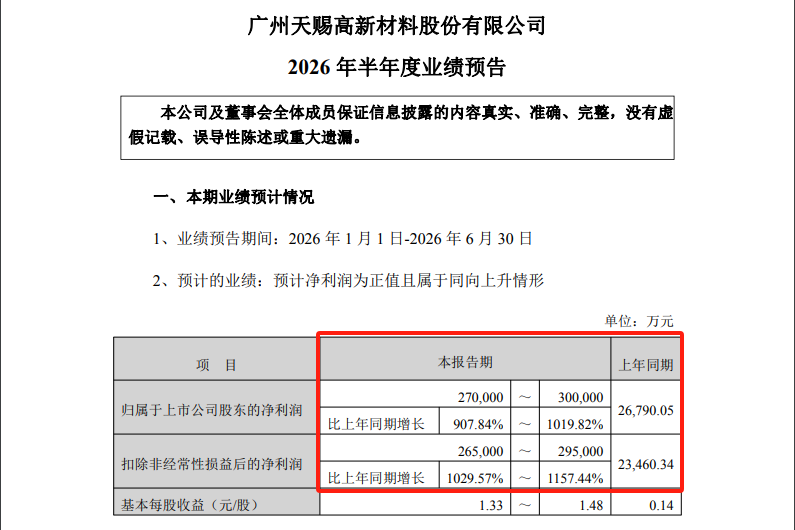

天赐材料(002709)7月10日披露的2026年半年度业绩预告显示,公司预计上半年实现净利润27亿元至30亿元,较上年同期的2.68亿元大幅增长907.84%至1019.82%;预计扣非净利润为26.5亿元至29.5亿元,同比增长1029.57%至1157.44%。

天赐材料(002709)回应近期市场热传的“固态电池(886032)技术突破”小作文时对上海证券报记者表示,固态电池(886032)从技术研发到大规模商业化应用,仍需经历较长的验证周期(883436)。天赐材料(002709)已前瞻布局固态电池(886032)材料,凭借从液态到固态的技术布局和核心原料自主可控能力,具备足够应对电池技术路线持续迭代的竞争力。

上半年净利预增超9倍产能利用率接近满产

对于上半年业绩大幅改善原因,天赐材料(002709)表示,锂离子电池电解液、六氟磷酸锂市场需求持续旺盛,出货量显著增长,产能利用率接近满产;行业供需格局优化推升产品价格,共同带动毛利率修复。经初步统计,公司上半年电解液出货量同比增长超40%。

2025年,天赐材料(002709)电解液销量超72万吨,全球市占率32.2%,连续十年全球电解液出货第一。假如下半年能维持40%以上的增长率,2026年预计电解液出货量将突破100万吨。

天赐材料(002709)指出,截至2026年6月,公司电解液和六氟磷酸锂产能利用率接近满产水平。根据下游客户的需求预测,预计公司2026年三季度电解液排产数量环比进一步增长,下游需求持续旺盛。基于当前各生产基地产线开工运行现状,为满足下游市场持续增长的需求、保障产品稳定供货,天赐材料(002709)将同步推进九江、福鼎等电解液生产基地改扩建项目建设,增强产能储备,支撑业务中长期稳步扩张。

天赐材料(002709)持续扩大与下游龙头电池企业的长期战略合作。今年6月1日,天赐材料(002709)公告披露,全资子公司九江天赐与楚能新能源(850101)签署补充协议,将电解液产品的预计供应总量大幅上调至不少于101万吨,合作期限延续至2030年12月31日。此外,天赐材料(002709)还先后与多家下游核心电池企业签订中长期电解液供货协议,其中国轩高科(002074)87万吨、中创新航(HK3931)72.5万吨、瑞浦兰钧(HK0666)80万吨。

拆分季度数据看,天赐材料(002709)2026年一季度实现净利润16.54亿元,二季度净利润区间为10.46亿元至13.46亿元,较一季度环比有所下滑。据天赐材料(002709)介绍,主要是由于二季度六氟磷酸锂市场价格下降,同时碳酸锂等原材料价格上升导致成本增加所致。

根据上海有色网发布的六氟磷酸锂(国产)价格,2026年一季度市场均价约为13万元,二季度市场平均价格下降至10.7万元,环比下降约28%。而工业级碳酸锂一季度市场平均价格为15.5万元,二季度上涨至17万元,环比上涨近9%。

天赐材料(002709)表示,公司凭借原材料的一体化布局,实现核心原材料如六氟磷酸锂、LIFSI的高自供比例,同时布局VC等核心添加剂,保持了电解液单位盈利的稳定性。公司后续也将持续完善材料的一体化布局,筑牢公司的核心成本优势。

今年二季度,碳酸锂期货价格在今年5月触及20.71万元的高点后,持续调整,6月下旬跌破15万元,碳酸锂价格的调整也带动电解液价格同步波动。

回应小作文具备应对技术持续迭代的竞争力

7月8日,一份关于“固态电池(886032)技术交流会纪要”的小作文在投资者圈中广泛传播,该纪要称新一代固态电池(886032)技术有望实现电解液、隔膜等传统锂电材料的全面替代,甚至提出电解液行业或将被“完全淘汰”,隔膜等材料亦将被替代。受该消息影响,天赐材料(002709)7月8日跌停,7月9日股价继续下挫,盘中一度跌停,截至收盘,下跌7.02%。

天赐材料(002709)对上海证券报记者表示,当前固态电池(886032)处于从实验室向工程化过渡的关键阶段,生产技术、规模化制造良率与成本控制等核心瓶颈尚未完全突破,从技术研发到大规模商业化应用,仍需经历较长的验证周期(883436)。公司已前瞻布局固态电池(886032)材料,在硫化物固态电解质、半固态电解质及配套材料上形成系统化专利壁垒,其中硫化物固态电解质处于公斤级中试送样阶段,百吨级硫化锂及固态电解质中试产线预计2026年三季度建成投产,并配套开发了UV胶框等半固态产品。

天赐材料(002709)强调,即便固态电池(886032)技术在未来逐步实现商业化,公司也已凭借从液态到固态的技术布局和核心原料自主可控能力,构建起跨越技术周期(883436)的核心竞争力,具备足够应对电池技术路线持续迭代的竞争力。