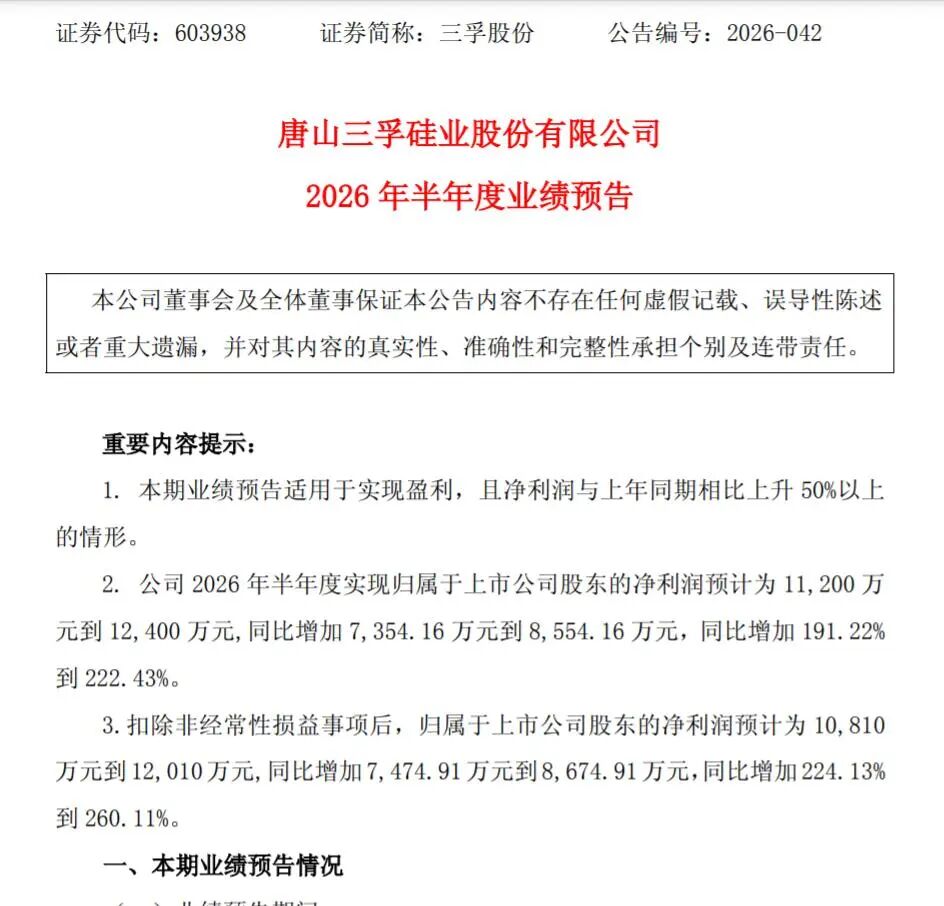

三孚股份(603938)(603938)7月10日晚间披露2026年半年度业绩预告,预计上半年实现归属于上市公司股东的净利润为1.12亿元至1.24亿元,同比增加191.22%至222.43%;扣除非经常性损益后的净利润预计为1.081亿元至1.201亿元,同比增加224.13%至260.11%。

上年同期,公司归母净利润仅为3845.84万元,扣非净利润为3335.09万元,基数偏低。在此背景下,公司今年上半年业绩实现较大幅度增长。

对于业绩增长原因,公司表示主要得益于循环经济产业的一体化运行、产品产能释放及市场开拓等因素,钾系列产品、硅系列产品及硅烷偶联剂产品综合盈利能力均有所提升。公司同时提示,本次业绩预告数据为初步核算结果,未经注册会计师审计,具体财务数据以2026年半年度报告为准。

过去一年,三孚股份(603938)股价从2025年7月3日的14.66元/股起步,一路震荡上行,2026年6月26日盘中最高触及76.65元/股,累计涨幅超过420%。伴随股价的剧烈波动,公司曾在6月中下旬因连续三个交易日收盘价格涨幅偏离值累计超过20%而发布股票交易异常波动公告。

一机构研报认为,光纤价格回升带动产液量景气提升,电子级四氯化硅作为光纤预制棒关键原料需求同步提升,高端电子级原料因其生产的技术壁垒具有更高的附加值和议价权,叠加中国对日税率提高导致相关产业进口成本大幅攀升,具备规模化生产能力的国内企业能够凭借其成本优势进入光纤大厂的供应链,公司有望受益于光通信需求增长和高端原料国产替代,实现业务结构与盈利能力的全面升级。