【导读】恒尚节能回应收购存储相关标的估值合理性事宜

恒尚节能(603137)(603137)因收购存储相关标的而备受市场关注,本报曾报道该公司的收购估值合理性问题。7月13日晚间,该公司披露上交所重大资产重组问询函回复,针对市场核心关切的6亿元收购金胜电子估值合理性问题作出解释。

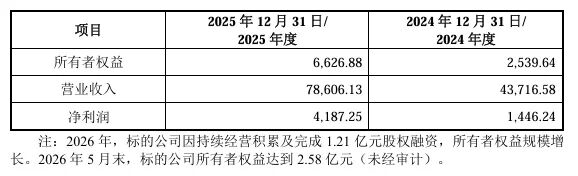

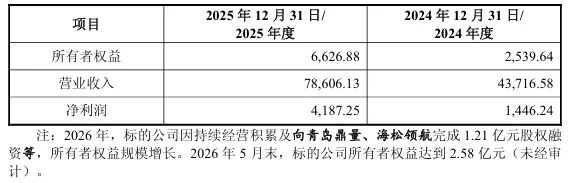

公司表示,标的公司成立于2007年,多年来主要依靠经营产生的现金流实现内生增长。2025年以来,存储行业景气度进入新一轮上行周期(883436),标的公司亟需引入资金取得支持。2025年11月,标的公司与专业投资人青岛鼎量金胜创业投资基金合伙企业、海松领航私募基金管理有限公司接洽融资事宜,经投资人尽职调查、商业谈判等多轮环节,标的公司于2026年5月完成本轮融资,合计融资规模为1.21亿元,对应投后标的公司100%股权估值为5.21亿元。标的公司估值系专业投资人结合标的公司2025年全年经营业绩、未来业务发展及行业前景等因素,与标的公司综合协商确定,未聘请评估机构出具评估报告。

截至2026年7月14日,标的资产的审计和评估工作尚未完成,本次交易标的资产评估值及交易作价均尚未确定,交易价格预计高于前次融资投后的估值5.21亿元,但不超过6亿元。考虑到标的公司2026年上半年实现的经营积累,恒尚节能(603137)预计本次估值与标的公司最近一次融资后估值不存在明显差异。

就此,恒尚节能(603137)还修改了收购报告书的相关内容。

图:原预案内容

图:预案修改后的内容

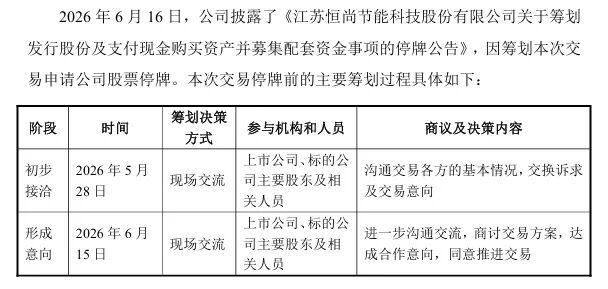

在此次回复中,恒尚节能(603137)还披露了一项重要信息,即本次交易停牌前的主要筹划过程,其初步接洽的时间是2026年5月28日,参与机构和人员包括上市公司、标的公司主要股东及相关人员,商议及决策内容包括沟通交易各方的基本情况,交换诉求及交易意向。

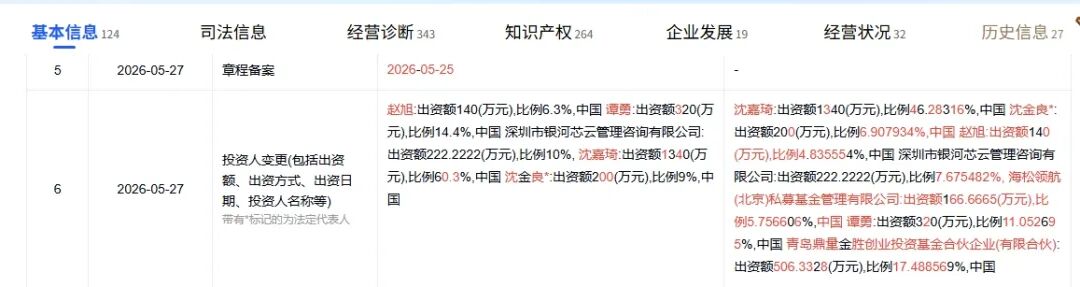

而青岛鼎量、海松领航对标的公司的增资,完成工商登记变更的时间恰好在2026年5月27日。增资落地次日,上市公司便与标的方启动并购洽谈,时间线高度重合引发市场对于估值、增资与并购联动性的关注。

根据《重组管理办法》,若交易对方取得本次发行的对价股份时,对其用于认购对价股份的标的资产持续拥有权益的时间不足12个月,则相应交易对方承诺自本次发行的股份上市之日起36个月内不转让其因本次交易获得的任何上市公司股份。

恒尚节能(603137)还就标的公司业务进行了风险提示。恒尚节能(603137)表示目前标的公司业务环节未涉足高附加值领域,其主要业务模式是从供应商采购存储芯片(886042)/晶圆、PCB板及其他电子(881123)元器件,经芯片检测、分选、SMT贴片、模组测试等环节生产内存条、固态硬盘等存储器产品,并销售给下游客户,标的公司营业收入主要来源于毛利率相对较低的消费(883434)级存储产品;标的公司核心原材料为存储芯片(886042),产能集中于少数国内外芯片厂商,标的公司无研发、生产和制造存储芯片(886042)的能力,获取存储芯片(886042)的唯一途径为向上游供应商采购。

由于这次是跨界收购,对于未来上市公司实控人、标的公司实控人在上市公司及标的公司经营方面的分工考虑,恒尚节能(603137)表示,上市公司原有幕墙装饰业务将保持稳定运营,仍由上市公司实控人、现有管理团队负责经营管理。标的公司将纳入上市公司管理体系,保证其在整体战略框架内自主经营,具体经营管理将继续由标的公司现核心管理团队负责。